- HOME

- レポート一覧

- 経済指標レポート(Indicators)

- 米国:小売売上高は単月で鈍化も基調は強まった(26年6月)

- US Indicators

-

2026.07.17

米国経済

金融市場

米国経済見通し

米国金融政策

株価

為替

金利

消費指標(米国)

雇用指標(米国)

その他指標(米国)

米国:小売売上高は単月で鈍化も基調は強まった(26年6月)

~税還付の余力や株高等が下支え、W杯開催も消費を後押し~

桂畑 誠治

- 要旨

-

-

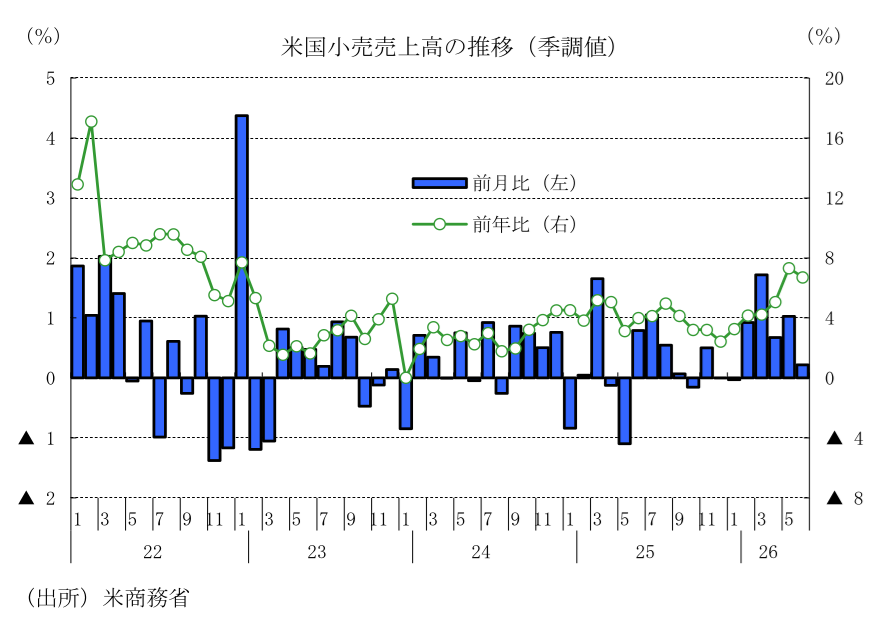

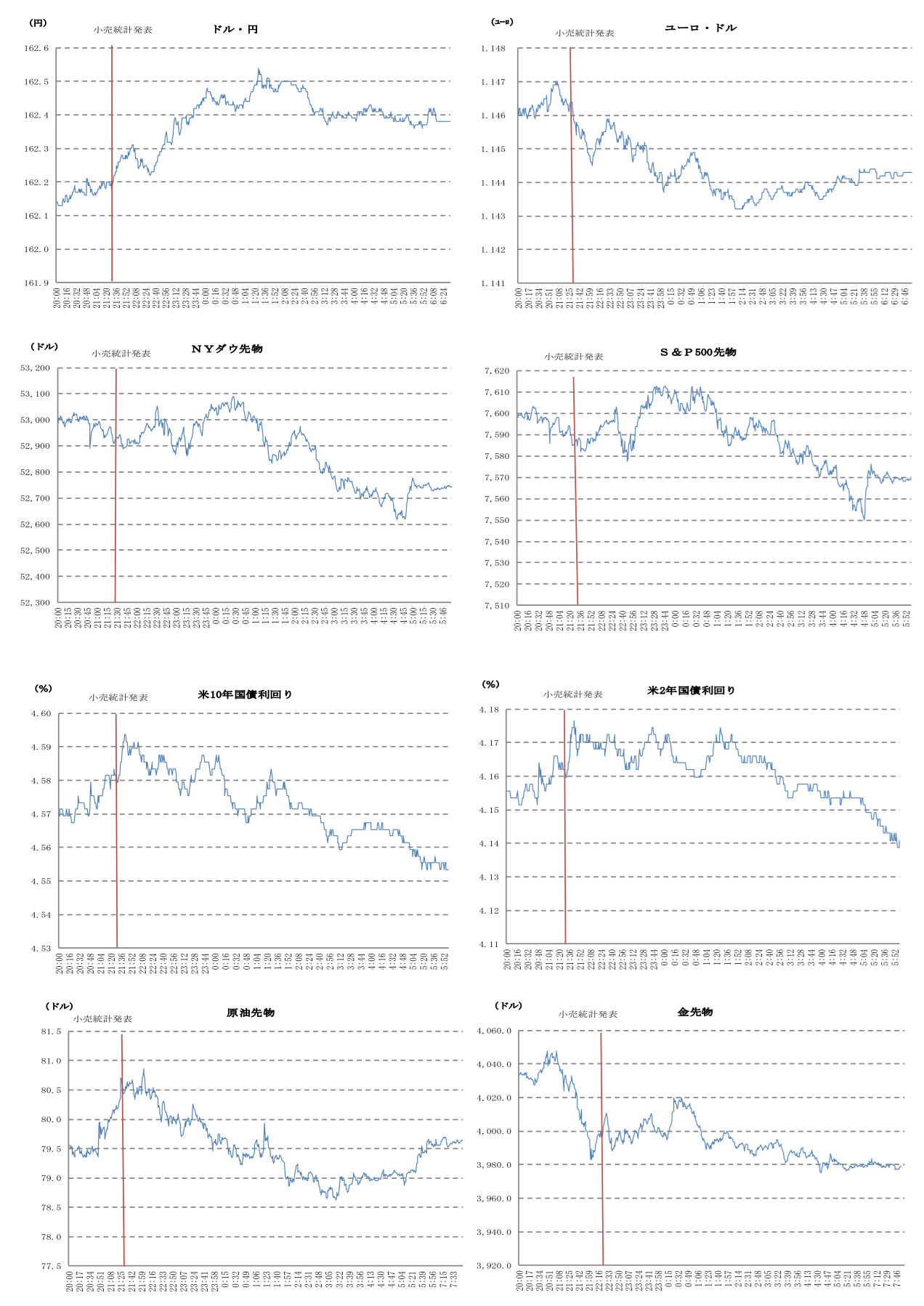

6月の小売売上高は前月比+0.2%と単月では減速したものの、4、5月分の大幅な上方修正により、実態は市場想定を上回る力強さを示した。

-

トランプ政権の関税・移民政策への懸念がマインドの重石となる一方、サッカー北米W杯の開催に伴うインバウンド需要や、株高による資産効果、年初からの税還付の余力が消費を強く下支えしている。

-

雇用と給与の安定により個人消費は緩やかな拡大が続くが、低所得層を中心とした「消費の二極化」には注意が必要。底堅い消費トレンドは、FRBによる高金利環境の維持を後押しする公算が大きい。

-

1.物価高でも小売売上高は堅調さ維持

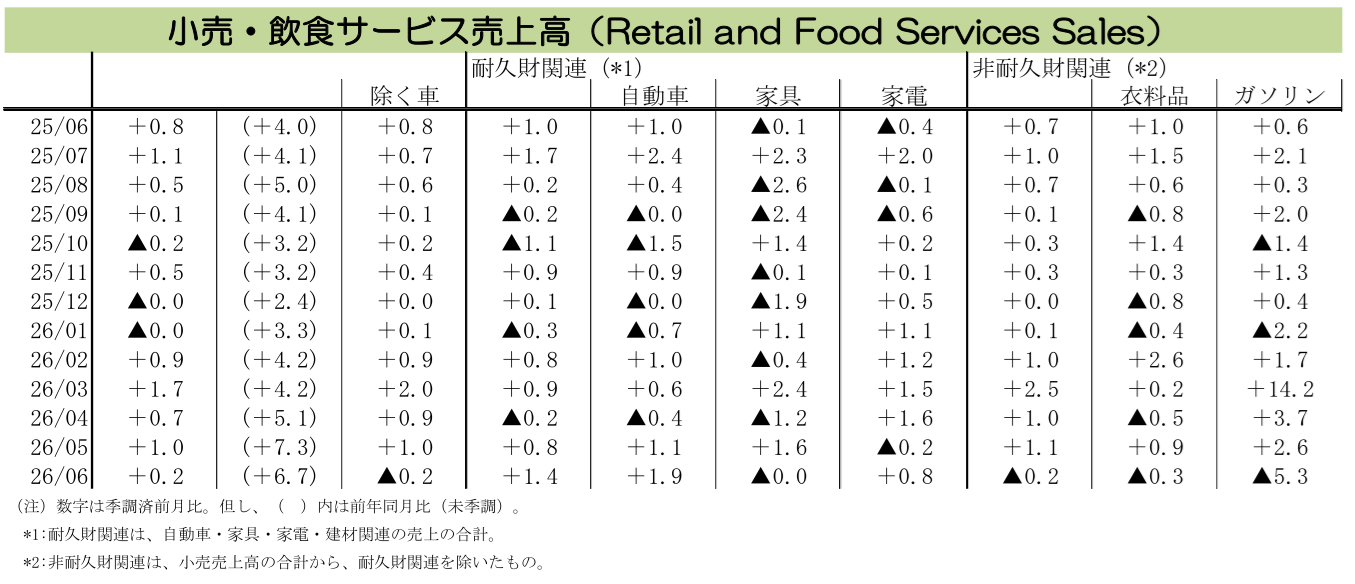

26年6月の小売・飲食サービス売上高は、ガソリン価格の下落の影響を受け前月比+0.2%(前月:同+1.0%)と減速し、市場予想中央値(ブルームバーグ集計の同+0.2%)と一致した。しかし、価格変動の大きいガソリンを除くベースでは前月比+0.7%(前月:同+0.9%)と高い伸びを維持した。小売・飲食サービス売上高は前年同月比でも+6.7%(前月:同+7.3%)と、高い伸びとなった。

過去4、5月分が合計で0.4%上方修正されており、これによって均した小売の水準は市場想定よりも強い内容となっている。地政学リスクに伴う不透明感や物価上昇が購買力の重石となっているものの、安定した雇用環境と堅調な給与所得に加え、年初からの税還付に伴う手元資金の余力、株高による資産効果が消費の底堅さを支える構図が続いている。

他指標も、過去分の上方修正を伴う堅調な動きが確認できる。

① 自動車を除く小売・飲食サービス売上高は、前月比▲0.2%(前月:同+1.0%)と単月では失速した。市場予想中央値(同▲0.1%)をわずかに下回ったものの、過去4、5月分が合計0.4%上方修正されたことで、均した水準は想定を上回る。

② 自動車・ガソリンを除く小売・飲食サービス売上高は、同+0.4%(前月:同+0.8%)と減速した。市場予想中央値と一致したが、4、5月分は合計で0.4%上方修正された。

③ コントロール・グループ売上高(自動車ディーラー・ガソリンスタンド・建材資材店・飲食店を除く小売・飲食サービス売上高で、GDPの個人消費算出に使用される)は、前月比+0.5%(前月:同+0.8%)と減速した。市場予想中央値と一致したものの、4、5月分は合計で0.2%上方修正された。これにより、4-6月期の実質GDPにおける個人消費を押し上げる要因となる。

2.小売売上の基調は勢いをさらに強化

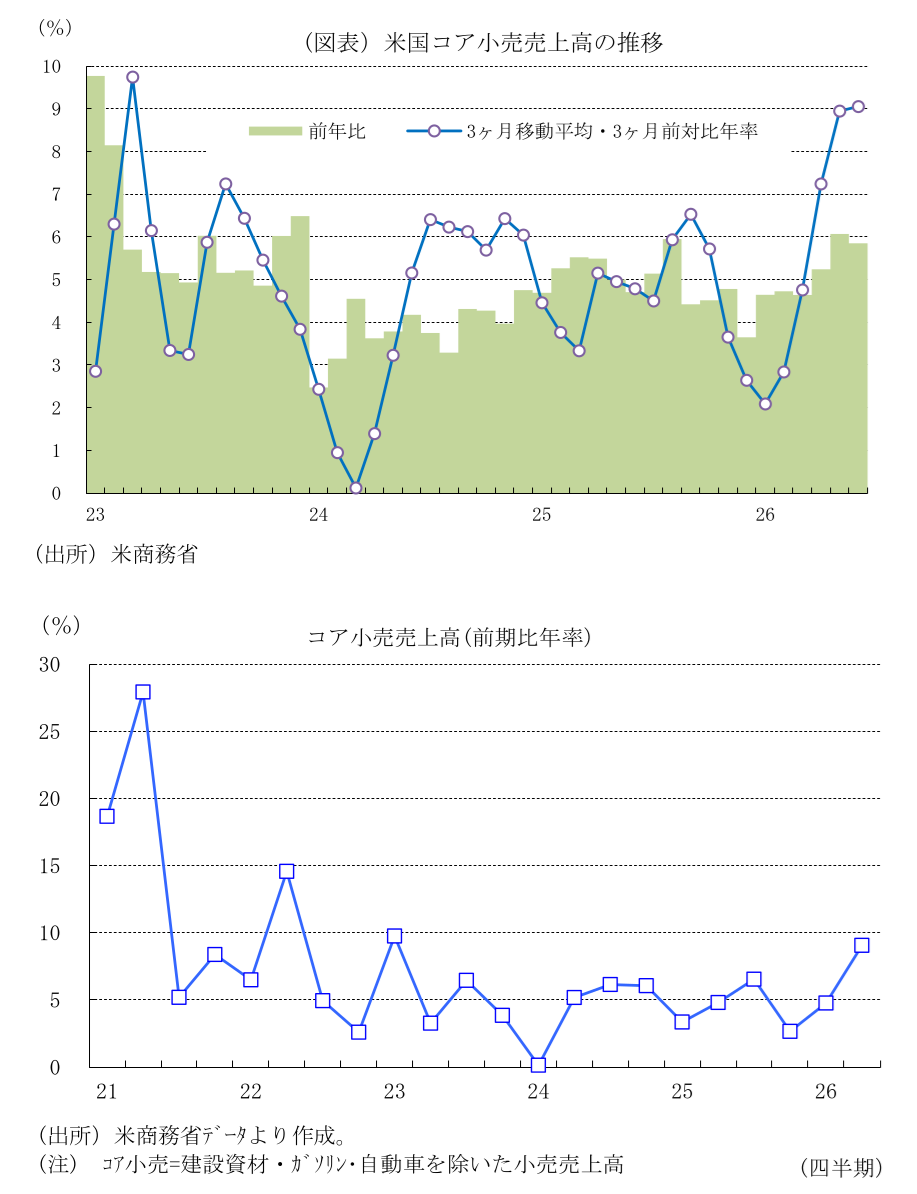

小売売上高の基調を判断するうえで重要なコア小売売上高(自動車・ガソリン・建材を除く小売・飲食サービス売上高)は、前月比+0.4%(前月:同+0.9%)と鈍化したものの、底堅く推移した。4、5月分の合計0.5%に及ぶ上方修正も寄与し、3カ月移動平均・3カ月前対比年率では+9.1%(前月:同+8.9%)へと一段と加速している。

四半期ベースの推移をみても、4-6月期の前期比年率は+9.1%となり、1-3月期の同+4.8%から拡大ペースが倍近くに急加速した。トランプ政権による関税政策や移民取り締まり強化への懸念が消費者マインドの重石となっているものの、それを補って余りある押し上げ効果(給与所得の伸び、税還付による手取り増、資産効果、企業の積極的な販促)が発現している。さらに、夏場にかけてサッカー北米W杯の開催に伴うインバウンド需要や関連消費の盛り上がりが、小売売上の拡大ペースに強い勢いを与えている。

3.幅広い業種で拡大

6月の業態別の詳細をみると、主要13業態のうち7業態で前月比の売上が拡大しており、消費の裾野の広さが確認できる。

増加を牽引した業種では、自動車・同部品、スポーツ用品・本・趣味用品、無店舗小売が一段と加速し高い伸びを維持した。特にスポーツ用品や無店舗小売の好調は、W杯関連グッズの需要増が寄与しているとみられる。また、家電、建設資材も増加に転じた。

鈍化・減少した業種をみると、前月に大きく伸びた衣料品、その他小売、薬局、食品・飲料が減少に転じた。飲食店は、悪天候やこれまで高い伸びが続いた反動により減速している。ガソリンスタンドは価格下落の影響によりマイナスに転じ、家具や百貨店を含む一般小売も伸び悩んだ。

4.今後の見通し:実質個人消費は緩やかに拡大へ

今後の7-9月期以降の小売売上についても、給与所得の拡大や株高による資産残高の増加等が引き続き支えとなり、実質個人消費は緩やかな拡大が続くと予想される。

一方で、懸念材料もある。地政学リスク等によるガソリン価格の再高騰が購買力を削ぐリスクや、トランプ政権の関税・移民政策をめぐる先行き不透明感は、消費者マインドの持続的な重石になることは避けられない。また、全体の数値は堅調だが、資産効果を享受する高所得世帯が消費を牽引する一方、物価高による実質的な購買力の目減りや高金利の影響を受けやすい低所得層を中心とした節約志向は強まっており、消費の二極化が続いている。

総じて、こうした個人消費の底堅さと労働市場の安定が続くもとで、物価が高止まりすれば、2%の物価目標達成に向け、FRBにとっては「政策金利据え置きの長期化」、あるいは状況次第で「利上げ」を選択肢として残さざるを得ない強力な根拠となり得る。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

米国:コアインフレも想定外のマイナス(26年6月CPI) ~エネルギー価格の下落が総合指数を押し下げ、実質賃金がプラス転換~

米国経済

桂畑 誠治

-

ウォーシュFRB議長、初の議会証言で物価抑制へ不退転の決意 ~フォワードガイダンスを拒絶、データ依存と物価安定へのレジーム・チェンジ~

金融市場

桂畑 誠治

-

FRBの次の一手はインフレ次第、高止まりなら利上げへ ~「語らない」ウォーシュ新議長の誕生で、議事録の重要性が急上昇~

金融市場

桂畑 誠治

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

関連テーマのレポート

-

米国:コアインフレも想定外のマイナス(26年6月CPI) ~エネルギー価格の下落が総合指数を押し下げ、実質賃金がプラス転換~

米国経済

桂畑 誠治

-

FRBがタスクフォースの責任者を発表 ~ルールから裁量、サイエンスからアート~

米国経済

前田 和馬

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治