- HOME

- レポート一覧

- 第一ライフ研レポート

- 四半期見通し『日本~先行きは回復を見込むも、物価高が重荷に~』(2024年7月号)

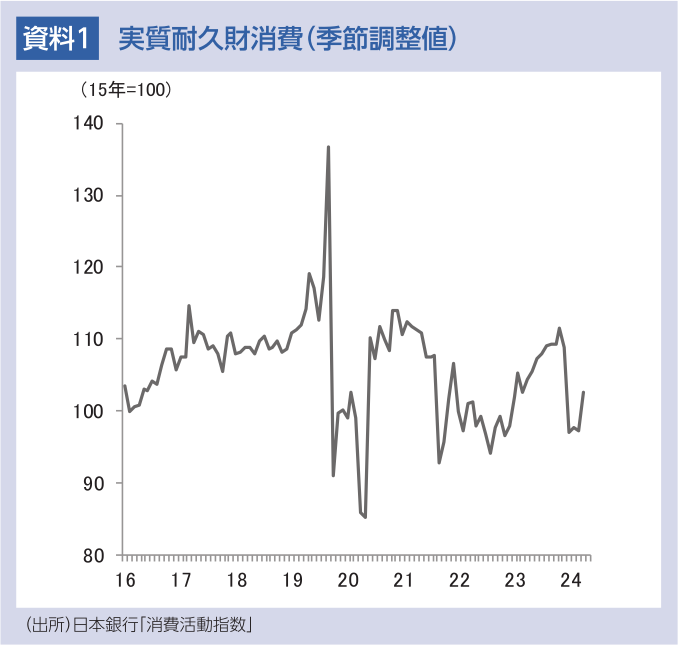

自動車減産が響きマイナス成長に

2024年1-3月期の実質GDP成長率は前期比年率▲1.8%と2四半期ぶりのマイナス成長となった。マイナス成長の主因は認証不正問題に伴って生じた自動車の大幅減産だ。工場の操業停止により自動車生産が激減したことで、自動車販売台数の落ち込みによる個人消費の減少、輸送機器関連投資の減少に伴う設備投資の下押し、自動車輸出の落ち込み等、幅広い需要項目に悪影響が及んだ。加えて、23年10-12月期のGDPを一時的に押し上げたサービス輸出において、大口要因の剥落が生じたことも成長率の押し下げ要因となっている。

これらの一時的要因についてはある程度割り引いて考えた方が良く、前期比年率▲1.8%という表面上の数字ほどの悪い結果でないことは事実である。しかし、すべてをこの一時的要因で説明することも乱暴だ。個人消費は自動車減産の影響を除けばプラスだった可能性はあるものの、基調としては弱い動きが続いていることに加え、その他の需要項目も弱いものが目立つ。23年7-9月期の大幅マイナス成長(前期比年率▲3.7%)、10-12月期の小幅増(同+0.4%)の後であることも踏まえると、やはり弱い結果と言うべきだろう。景気が失速しているとまでは言えず、均してみれば景気回復傾向にあることは変わっていないが、その足取りは極めて鈍い。コストプッシュインフレが内需を大きく圧迫していることが改めて示されている。

先行きは緩やかな持ち直しも、加速感は出ず

もっとも、先行きについては緩やかな持ち直しに転じると予想する。1~2月の落ち込みが響いたことで、自動車生産は1-3月期で見れば大幅減少となったが、3月以降は持ち直し傾向にある。5月末に新たに発覚した認証不正問題は懸念材料ではあるものの、自動車生産が正常化に向かう流れが途切れる可能性は低いだろう。自動車減産の影響で1-3月期に下押された分が回復に向かうことで、個人消費や輸出等でも反発が予想されることから、4-6月期はプラス成長が見込まれる。

24年後半以降も景気の緩やかな持ち直しは継続する。24年春闘では歴史的な賃上げが実現しており、これが夏にかけて実際の給与に反映されてくることで賃金上昇率は高まることが予想される。減少が続いてきた実質賃金も24年後半にはプラス転化が見込まれ、個人消費も緩やかに持ち直す。また、製造業部門の下押しが弱まることや底堅い企業収益を背景として設備投資も増加する可能性が高い。これまで景気の足を引っ張ってきた内需に持ち直しの動きが出ることで、景況感も改善に向かうと予想する。23年度は内需の低迷が目立ったが、24年度は内需が持ち直すことで、23年度に比べて内外需のバランスが取れた成長になるだろう。

もっとも、物価上昇による実質購買力の抑制が消費の頭を押さえる状況は残る。再生可能エネルギー発電促進賦課金単価が大きく引き上げられたことに加え、電気代、ガス代の負担軽減策も終了することから、エネルギー価格は大幅な上昇が不可避だ。また、円安が想定以上に進んだことで輸入コストが増加、人件費増分の価格転嫁も一部実施されることでエネルギー以外でも値上げが進むだろう。物価は当面+2%台後半で高止まるとみられ、24年度で見ても+2.6%と高い伸びになることが予想される。24年春闘で歴史的な賃上げが実現したことによって名目賃金は上昇率が拡大し、実質賃金もプラス転化するとみられるが、物価上昇の影響で増加幅は抑制される可能性が高い。コロナ禍からのリバウンドも終了したなか、個人消費の回復ペースは緩やかなものにとどまるとみられ、景気に加速感が出るには至らないだろう。

25年度は内外需揃って回復へ

25年度の景気は回復感が徐々に強まるだろう。賃上げ率は24年度対比鈍化するものの、物価上昇率がより鈍化することが実質賃金の押し上げに寄与しよう。エネルギー価格の上昇が一巡することに加え、輸入物価上昇によるコスト増も24年度対比で緩やかなものになるとみられ、コストプッシュに由来する物価上昇圧力は弱まるだろう。こうした状況を受け、個人消費は緩やかに増加することが見込まれる。設備投資についても、製造業部門が持ち直すことに加え、研究開発投資や脱炭素関連投資、デジタル・省力化投資等の押し上げもあり、緩やかに持ち直す。海外経済の持ち直しから輸出が増加することも相まって、景気回復が続くと予想する。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測