- HOME

- レポート一覧

- 第一ライフ研レポート

- 四半期見通し『米国~23年の景気は底堅くインフレ鎮静化に時間~』(2023年4月号)

FRBの大幅利上げも労働市場は好調なまま

米国では、FRBが積極的な利上げを継続する中、実質GDP成長率(2次推計)が22年10-12月期に前期比年率+2.7%(7-9月期同+3.2%)と2四半期連続で高い伸びとなった。ただし、在庫投資の押し上げの影響が大きく、国内最終需要は金利上昇によって減速傾向を辿っており、米国経済の拡大基調は22年末にかけて大幅に鈍化した。

23年に入っても、企業の景況感を示すISM景気指数で、製造業が47.7と調整を続けたうえ、非製造業が2月に55.1と拡大を示す水準を維持しながらも、緩やかな低下傾向を辿っている。

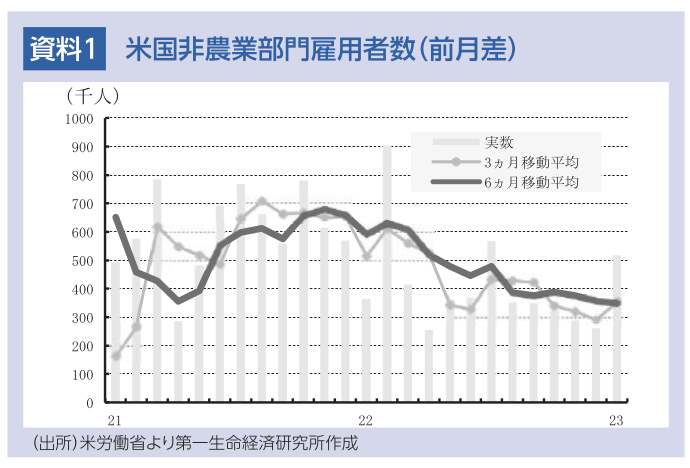

このようなもと、労働市場は好調さを維持している。1月の非農業部門雇用者数(事業所調査)は、前月差+51.7万人(12月同+26.0万人)と急拡大した。民間部門が前月差+44.3万人(12月同+26.9万人)と加速した。民間では、新型コロナウイルスのワクチン接種進展、感染拡大の安定等による需要の強まり等で飲食店が最大の増加となったほか、人手不足の続く医療・社会援助が高い伸びを続けた。また、需要の拡大を背景に、専門・技術サービス、小売業、派遣業、教育サービス、建設業、輸送・倉庫、製造業、その他サービス、芸術・エンターテイメント・余暇、宿泊、卸売業が大幅に増加した。

月次での変動を均して基調をみると、非農業部門雇用者数は1月の上振れの影響により3カ月移動平均で前月差+35.6万人(12月+29.1万人)と再加速したが、6ヵ月移動平均で同+34.9万人(12月+35.7万人)と減速傾向を辿っている。ただし、どちらの数値も雇用の堅調な増加の持続を示している。

また、1月の失業率が3.4%(前月3.5%)とさらに低下し、自然失業率と推測される4.0%を下回る低い水準で推移を続けるなど、1月雇用統計は労働市場の逼迫度合いが強まったことを示した。

インフレ環境(前年同月比)では、CPI総合が1月に+6.4%(12月+6.5%)と小幅の低下にとどまった。食品が+10.1%(前月+10.4%)と低下した一方、エネルギーが+8.7%(前月+7.3%)と上昇したうえ、CPIコアが+5.6%(前月+5.7%)と小幅の低下にとどまった。CPI総合は、22年6月の+9.1%をピークに低下傾向を辿っているものの、依然高い上昇率にとどまっており、世界的に需要抑制と供給拡大の必要な状況が継続している。1月は、世界的な景気悲観論の緩和などを受けエネルギー価格が再上昇したほか、コアインフレでは住宅の供給不足を背景とした賃貸料、帰属家賃などの押し上げによってサービス価格が上昇した。一方、一部の業種での半導体、部品、人材の不足継続等の影響が残存する中、ドル高、供給制約緩和を背景に情報機器、中古車の下落が続いたうえ、テレビやゲームなど娯楽商品、家具などの財価格が低下した。

23年もプラス成長維持でインフレは緩やかな低下に

23年の米国経済は、22年のFRBの大幅利上げ、高いインフレ、世界経済の減速によって、低成長にとどまると予想される。ただし、雇用・所得の増加、供給制約の緩和、不動産や金融資産残高の増加、内外での人の移動の活発化等を背景に、個人消費が底堅く推移するほか、設備投資はエネルギー・環境関連、国防関連の強い需要によって堅調に推移するとみられる。また、家計、企業、金融機関のバランスシートは健全性を保っており、景気減速、金利上昇への耐性が強い。

さらに、政策効果では、21年インフラ投資・雇用法、22年インフレ抑制法による関連需要の拡大が予想されるほか、これらの政策の優遇措置を企業が受けるためには、米国内での一定規模の生産、米国製品の調達比率規制などアメリカファーストの条件が入っているため、インフラ、環境、半導体関連の投資や生産の拡大が見込まれる。地政学的なリスクが世界的な軍拡に繋がっており、軍需関連製品の生産拡大が予想される。

以上を勘案すると、23年の実質GDP成長率は前年比+1.3%と22年の同+2.1%から減速するが、深刻な景気後退は回避される可能性が高い。

コアインフレは23年末にかけて緩やかに低下

同時期のインフレ環境について、サプライチェーンの混乱は、中国のゼロコロナ政策の終了、世界的なワクチン接種の進展による供給制約の緩和、新型コロナウイルスの感染拡大ペース鈍化や待遇改善等を受けた就業意欲の回復等によって、徐々に収束すると予想される。

さらに、ドル高、需要の財からサービスへのシフトの継続によって、財価格は低下傾向を辿ると見込まれる。一方、需要の強まりや家賃・帰属家賃の上昇を背景にサービス価格は23年1-3月期にかけて上昇を続け、コアインフレ(前年比)は23年1-3月期まで高い上昇が続く可能性が高い。

4-6月期以降、財の下落に加えて、住宅価格下落の影響で帰属家賃を含むサービス価格も低下するとみられ、コアインフレは23年末に前年比+3%台に低下すると予想される。

FRBは23年半ばに利上げ停止も様子見を長期化

以上のような景気・インフレ情勢のもと、FRBは、23年前半利上げを継続、FFレート誘導目標(上限)をFOMC参加者の推計した中立金利(中央値)である2.5%を大幅に上回る5.25~5.75%に引き上げると見込まれる。その後、金融環境の引き締まり、ねじれ議会による政策の停滞、世界経済の減速等による米経済成長の鈍化も、コアインフレの緩やかな低下等を背景に、FRBは様子見姿勢を継続すると予想される。

バランスシートの縮小策は、保有証券の圧縮額を月額上限950億ドル(米国債が600億ドル、エージェンシー債、政府支援機関保証付き住宅ローン担保証券が350億ドル)として、24年末半ばまで継続する公算が大きい。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

米国:中東情勢の緊迫化でも5月CB消費者信頼感は底這い ~和平合意への期待が先行きを支えるも、根強いインフレ警戒が重石に~

米国経済

桂畑 誠治

-

米国:大幅増の反動により住宅着工は減少(26年4月) ~一戸建ての許可減少など建設コスト高による先行き不透明感は継続~

米国経済

桂畑 誠治

-

米国:AI投資が牽引、26年1-3月期GDPは成長加速 ~26年の景気もAI投資と財政が支え、堅調さを維持へ~

米国経済

桂畑 誠治

-

米国: 製造業の牽引で拡大ペース維持(26年5月PMI) ~中東緊迫化による供給網リスクとインフレ圧力の強まり~

米国経済

桂畑 誠治

-

内外経済ウォッチ『米国~インフレ再燃とFOMC分裂に直面するウォーシュ新体制~』(2026年6月号)

米国経済

桂畑 誠治