- HOME

- レポート一覧

- 第一ライフ研レポート

- 内外経済ウォッチ『日本~安いニッポンと実質実効為替レートの読み方~』(2022年4月号)

- 第一生命経済研レポート

-

2022.04.01

日本経済

金融政策・日銀

物価

為替

金利

内外経済ウォッチ『日本~安いニッポンと実質実効為替レートの読み方~』(2022年4月号)

星野 卓也

実質実効為替レートはなぜ低下しているのか?

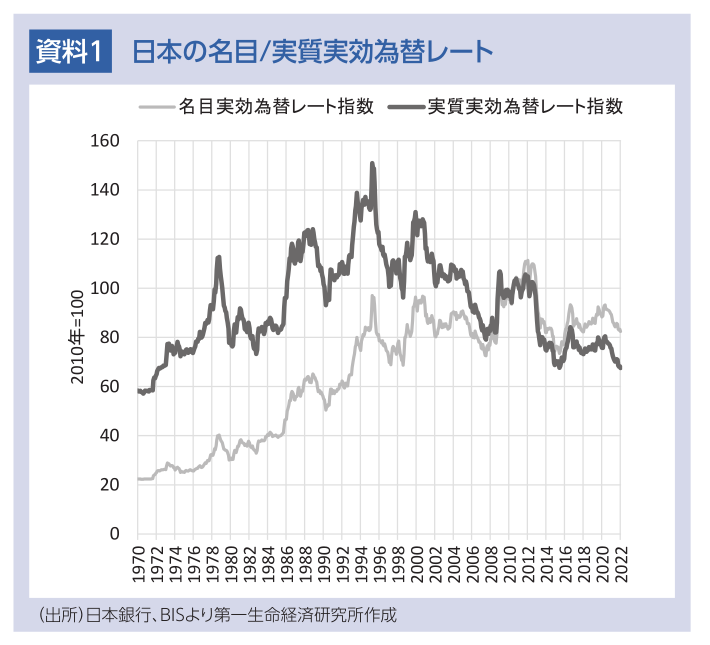

日本の実質実効為替レート(REER)が約50年ぶりの低水準になったことが話題となった。「(名目)実効為替レート」(NEER)とは、日本円と各国通貨の為替レートを各国との貿易額で加重平均して得られる値だ。2通貨間のみでなく、複数通貨のレートが値に織り込まれるため、日本円の実力を総合的に把握できる。これに各国の物価の要因を加えたものが「実質」実効為替レートだ。同じ1ドル=100円であっても、アメリカでハンバーガーの価格が1ドルから5ドルに上がれば、購入に必要な円は100円から500円に上がる。このとき対外的な円の購買力は低下している、とするのが「実質」の考え方だ。

為替の円安がREERの低下をもたらした、との指摘もあるが、それは一面的だ。長い目で見るとREERは1995年8月のピークから2022年1月にかけて55%低下しているが、為替要因にあたるNEERの低下は15%に過ぎない(資料1)。残りの40%は各国との物価格差、主に日本の物価が上がっていないことで説明されることになる。

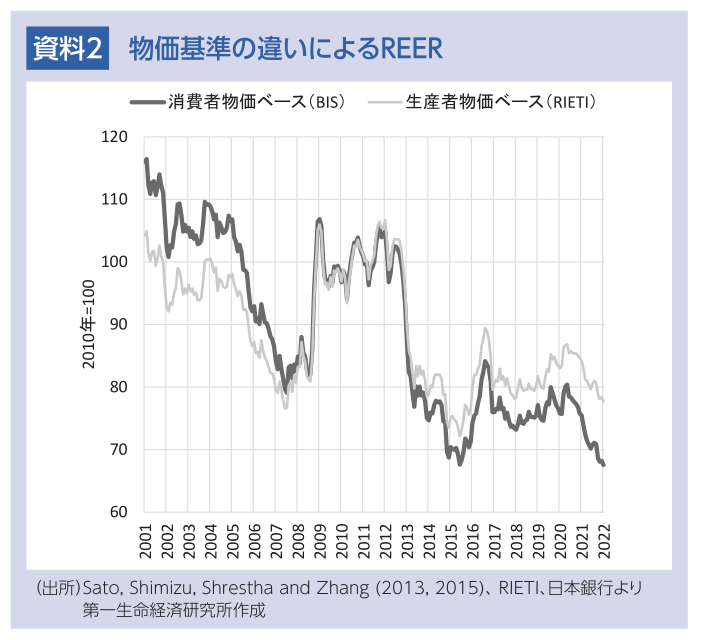

また、実効レートを計算する際の「物価」に何を用いるかでも数値は変わってくる。メジャーなBIS(国際決済銀行)の値はウェイトに各国の消費者物価指数を用いているが、日本は企業から消費者段階への価格転嫁波及が弱い状態が続いてきたため、物価格差による低下が大きめに評価される傾向がある。RIETI(経済産業研究所)が公表している製造業の生産者物価ベースでのREERをみると、消費者物価ベースよりも下落幅は限られている(資料2)。

安いニッポン→日銀利上げは不自然だが・・・

REERの低下を受け「安いニッポン」を悲観する議論がよくみられるようになった。海外中銀が金融引き締めに転じる中、悪い円安阻止のために日銀がこれに追随するとの観測も出てきた。ウクライナ情勢の悪化に伴う国際商品市況上昇によって、輸入コストが増加している点も大きい。

ただ「安いニッポン」を招いているのはディスインフレ/デフレであり、日本経済の弱さそのものだ。為替を円高に動かしても中長期の方向性は変わらない。商品市況の影響が一巡すれば物価上昇も落ち着くと見込まれ、上昇に持続性はないだろう。しかし、1年後の2023年4月には日銀総裁の交代人事を控え、市場では日銀の金融政策を巡って様々な思惑が高まりやすくなるだろう。中銀と市場のコミュニケーションが今ほど問われるときはない。

星野 卓也

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 星野 卓也

ほしの たくや

-

経済調査部 主席エコノミスト

担当: 日本経済、財政、社会保障、労働諸制度の分析、予測

執筆者の最近のレポート

関連テーマのレポート

-

実質賃金は改善続くも、持続性は物価次第(26年5月毎月勤労統計) ~秋以降に実質賃金が下振れるリスクも~

日本経済

新家 義貴

-

底堅い景況感、強まる物価上振れリスク(日銀短観・6月調査) ~日銀の追加利上げ路線をサポート~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・2026年6月) ~水道料の攪乱を除けば落ち着いた動きも、夏場以降の食品値上げには警戒~

日本経済

新家 義貴

-

都区部版・消費者物価のコア指標(2026/06) ~特殊要因除く系列を試算、全般的な基調は横ばい~加速~

日本経済

星野 卓也

-

消費者物価指数(全国・2026年5月) ~足元では落ち着きも、先行きは上振れの公算大~

日本経済

新家 義貴