- My Opinion

-

2026.07.16

資産形成

NISA・iDeCo

Financial Well-being

Z世代

若者はなぜ投資を始めたのか

~新NISA時代の多様な投資要因と持続可能な資産形成への課題~

安野 淳 、 永原 僚子 、 奥田 宏二 、 鄭 美沙

- 要旨

-

- 近年、若者の投資参加が急速に拡大している。2024年の新NISA開始を契機に投資は身近なものとなったが、その背景には制度改正だけでなく、公的年金への不安、SNSやフィンフルエンサーによる情報環境の変化、FOMO(取り残される不安)など、社会環境の変化も影響していると考えられる。本稿では、これらの要因を整理するとともに、投資拡大に伴う課題と今後の資産形成支援の方向性について考察する。

- 新NISAの恒久化や非課税枠の拡充により、長期・積立投資を始めやすい環境が整った。また、公的年金への不安や不信感も根強く、不足し得る部分をNISAやiDeCoなどによる自助努力で補う必要性が広く認識されるようになったことも、投資参加を後押しした要因と考えられる。さらに、SNSの普及により投資情報へのアクセスが容易になり、フィンフルエンサーやFOMOが投資開始の契機となる一方、誤情報や過剰なリスクテイクを招く懸念もある。

- 一方で、新NISAによって制度は整備されたが、その活用方法は個々人の判断に委ねられている。投資参加の拡大に伴い、「NISA貧乏」に象徴されるように、投資が現在の生活を圧迫する問題も生じている。また、若年層の金融リテラシーは高いとはいえず、心理バイアスなどの行動面や、社会経済的背景も踏まえた金融経済教育の重要性が高まっている。

- 今後は、不安や義務感だけで資産形成を行うのではなく、推し活など生活を豊かにするための投資や、「社会とつながり、社会を育てる投資」という前向きな視点も重要である。投資を自らの資産を増やすだけでなく、社会の持続的な成長に参画する行動として捉えられるよう、企業側の視点も含めた金融経済教育の充実が求められる。投資を通じて社会とのつながりを実感し、自らの資産を増やすだけでなく、社会全体の持続的な成長にも参画するという意識が広がることが期待される。

- 目次

Ⅰ. 若者はなぜ投資を始めたのか

1. はじめに

近年、若者の投資参加が急速に拡大している。2024年の新NISAを契機として証券・投信口座数は大幅に増加し、これまで投資に関心を持たなかった層にも資産形成が浸透しつつある。

一方で、この変化は制度改正や金融リテラシーの向上だけでは十分に説明できない。SNSを通じた情報拡散やインフルエンサーのうち金融・投資情報を発信する「フィンフルエンサー」の影響、近年の良好な市場環境も相俟った「取り残されたくない」というFOMO(Fear of Missing Out)の心理、将来の社会保障に対する不安、さらには「推し活」に代表される消費・応援行動との親和性など、若年層を取り巻く社会環境そのものが大きく変化しているためである。すなわち、若年層の投資行動は、様々な要因が複雑に交錯する中で形成されている。

本稿では、こうした複数の視点から若年層の投資行動を読み解き、「なぜ若者は投資を始めたのか」という問いに迫るとともに、その課題や今後の資産形成支援の在り方について考察する。本稿の構成は、第Ⅰ章は若年層が投資を始めた主な要因と考えられる、新NISA(少額投資非課税)制度の開始、公的年金への不安、SNSなど情報環境の変化について述べる。続く第Ⅱ章では、投資が広がる一方で、課題となっている「NISA貧乏」や金融リテラシーの向上、そして個人投資をさらに広げていく観点から、推し活など現在も将来も楽しむための投資や、社会を育てる投資について論じる。

なお、本稿では基本的に18~29歳または20歳代を若者あるいは若年層と呼ぶ。ただし、統計の区分に応じて30歳代を含む場合がある。

2. 資産形成のきっかけとなる新NISA

若年層の投資参加を論じるうえで、新NISAの存在は欠かすことができない。2024年1月に始まった新NISAは、非課税保有期間の恒久化や非課税投資枠の大幅な拡充など、それまでのNISA制度を抜本的に見直すものであり、「貯蓄から投資へ」を後押しする我が国の「資産運用立国」の中核としても位置付けられている。制度開始以降、証券・投信口座数やNISA口座数は大幅に増加し、投資の裾野は着実に広がった。金融庁の「NISA口座の利用状況調査(2025年12月末時点)」によれば、2025年末時点の20歳代のNISA口座数は約337万口座と、2024年3月末比約1.3倍となり、全世代の中でも高い伸びを示している。こうした動きは、若年層にとって「投資を始めること」が特別な行動ではなく、ライフプランの一環として受け入れられつつあることを示唆している。

もっとも、新NISAが若年層にもたらした変化は、税制上のメリットだけではない。制度の恒久化は、「今始めても遅くない」、「長期で続ければよい」という安心感を与える一方、積立投資を資産形成の標準的な選択肢として社会に定着させた。さらに、新NISAは「資産形成を始めるきっかけ」として広く認識されるようになり、投資は一部の金融知識を持つ人だけのものではなく、多くの若年層にとって身近な選択肢となりつつある。

また、各金融機関も新NISAを広げるべく、制度の周知や啓発、わかりやすい情報発信やUI(ユーザーインターフェース)など、口座開設のハードルを下げる取組を充実させてきた。新NISA普及の背景には、政府による制度面の充実に加え、そうした制度を浸透させるための民間の取組や、Ⅰ章4節で述べる情報環境の変化も相俟っていると考えられる。

3. 公的年金への不安

こうした制度面の充実だけでなく、若年層には投資を始める「動機」もあると考えられる。その一つが「公的年金への不安」だろう。

若年層のNISA活用には、つみたて投資が多いという傾向がみられる。金融庁「NISAの効果検証」では、2024年にNISAで金融商品を購入した人のうち、つみたて投資枠を1回以上購入した割合をみると、20歳代以下は91.6%と全世代で最も高い。70代は49.0%にとどまり、20歳代以下との差は約43ポイントにのぼる。一方で、個別株などへの投資が可能な成長投資枠の利用率は年代が高いほど高く、20歳代以下では全世代で最も低い。若年層では、NISAを短期的な値上がり益を狙う手段というより、つみたて投資枠を通じた継続的な資産形成に活用する傾向が強い。

若年層が積み立て型の投資に動く背景には何があるのか。一つは、比較的長い運用期間を確保できるため、積立投資の効果を享受しやすい。しかし、それ以外の背景のひとつとして考えられるのが、公的年金への不安である。その不安には、制度の持続可能性への疑問や、保険料の「払い損」への懸念など、いくつかの要因がある。

公的年金の持続可能性という観点からみると、若年層には「年金制度そのものが将来崩壊してしまうのではないか」という不安が根強い。その背景のひとつとして語られてきたのが、国民年金の納付率の低さである。過去の「4割が未納」という結果が「年金制度が崩壊する証拠」だと、しばしば語られてきた。しかし、この見方は制度全体の構造を正確に捉えていない。

未納が発生するのは基本的に国民年金の第1号被保険者である。会社員や公務員などの第2号被保険者は保険料が給与から天引きされるので、原則として未納にならない。第3号被保険者の保険料も厚生年金制度全体で負担される仕組みであり、個人が未納となることは基本的にない。公的年金加入者のうち、第2号被保険者等は全体の約7割を占めるため、第1号被保険者の納付状況だけで制度全体を判断することはできないのである。厚生労働省「令和6年度の国民年金の加入・保険料納付状況」によると、公的年金加入対象者全体でみた未納者の割合は約1%にとどまり、「未納が多いから年金制度全体が崩壊する」という見方は必ずしも正確ではない。

若年層の間には「長生きできなければ払い損だ」という早死にリスクへの懸念も聞かれる。確かに、保険料を払い続けても短命に終われば、老齢年金として受け取る総額は少なくなる。この不安は感情として理解できる。ただし、現在の65歳時平均余命は男性で約20年、女性で約24年にのぼる。老後生活を考えるうえでは、早死にリスクよりも、長生きリスクをより現実的な課題として捉える必要がある。また、基礎年金の給付費の2分の1は国庫負担、すなわち消費税を含む税財源で賄われている。そのため、「もらえないかもしれないから払わない」と考えて国民年金保険料を未納のままにしていると、消費税などの税を通じて基礎年金財源を支えながら、自らの将来の年金額を少なくすることになる。国民年金保険料の「払い損」を避けるつもりが、いわば税金の「払い損」につながりかねない。

さらに、「保険料を払っても今の高齢者に取られて自分たちは年金をもらえない」という考え方もみられる。この不安に対しては、年金財政にはマクロ経済スライドという調整機能も組み込まれており、現役世代の減少や平均余命の伸びに応じて給付水準を調整することで、制度の長期的な財政均衡を図る仕組みがある。少子高齢化のもとで給付水準の調整は避けにくいものの、公的年金は給付水準を調整しながら、長期にわたり制度の持続可能性を確保するよう設計されている。

公的年金にはいくつもの強みがある。物価や賃金の変動が年金額に一定程度反映されること、どれだけ長生きしても受け取り続けられることは、老後生活を支えるうえで大きな意味を持つ。遺族年金や障害年金といった保障機能も備えている。私的な資産形成でも対応法は開発されているが、このような機能は公的年金の大きな特徴である。

もっとも、公的年金だけで老後生活のすべてを賄うと考えるのは現実的ではない。そのため、公的年金を老後生活の土台として理解したうえで、NISAやiDeCoを活用し、不足し得る部分を資産形成で補うことが必要になる。何歳まで生きるのか、物価がどう変わるのか、預貯金だけで足りるのかを確実に見通すことは誰にもできない。だからこそ、公的年金という社会保険を土台に、NISAやiDeCoなどの資産形成を組み合わせる備えが、これからのライフプランの基本形になる。

このように、公的年金への不安や不信感が根強く残るなかで、NISAという税制優遇を受けながら資産形成に取り組みやすい制度が整備されたことは、若年層が投資に向かうきっかけのひとつになったと考えられる。

4. 情報環境の変化とSNSの影響

若年層の投資を後押しした要因として、制度の整備や動機のほか、投資を始めやすい情報環境もある。オンラインにて手軽に口座開設ができるようになったことに加え、インターネットやSNSを通じて投資に関する情報を容易に入手しやすくなり、投資に対する心理的ハードルが低下したと考えられる。

なかでも、SNSの存在は大きい。日本証券業協会が2026年に実施した調査では、新NISAの取引で参考にしたものとして、「SNSや動画サイトを通じた情報」が26.5%で最も高かった。年代別で見ると20歳代以下は35.7%、30代は38.2%に達しており、若年層ほどSNSや動画サイトを投資情報源として利用する傾向が強い。

また、SNSは情報収集を容易にしただけでなく、情報発信者の増加も促した。SNSや動画サイトで金融・投資に関する情報を発信する人々は、フィンフルエンサー(finfluencer)と呼ばれる。英語の「finance」と「influencer」を組み合わせた造語で、若年層が投資情報に触れる入口の一つになっている。では、投資に関する情報は従来、金融機関やメディアが発信してきたにもかかわらず、なぜフィンフルエンサーは若年層に影響力を持ちやすいのだろうか。

証券監督者国際機構(IOSCO)が2025年に公表したフィンフルエンサーに関する報告書では、フォロワーが抱く一方的な心理的結びつきであるパラソーシャル関係(疑似的な親密関係:parasocialは、英語の para(超・脇に) と social(社会的) を組み合わせた造語)に着目する。金融機関やメディアの情報は、発信者の顔が見えにくく、説明も制度や商品を中心にしたものになりやすい。これに対し、フィンフルエンサーは顔や声、生活感、自らの投資経験や失敗談を交えながら、繰り返し語りかける。フォロワーは直接の交流がほとんどなくても、日常的に接触するうちに、相手をよく知っているような感覚を抱きやすい。さらに、同世代や少し先を行く個人としての語り口は金融機関の担当者による説明よりも身近に受け止められやすい。一度役に立つ情報を得た経験があると、その後の発信にも信頼を寄せやすくなるという。

この構図は、NISAの若年層への浸透を考えるうえでも有用だ。NISAについて制度の仕組みや投資対象の選び方などが、SNSや動画サイトで繰り返し発信されてきた。若年層は日常的に見るSNSのタイムラインやショート動画の中で、資産形成に関する情報に触れるようになった。投資を特別な行為ではなく、同世代も始めている日常的な選択肢として受け止めやすくなったことで、NISA利用拡大の一因になったと考えられる。

ただ、SNSを通じたフィンフルエンサーの影響力にはリスクも伴う。IOSCOは、フィンフルエンサーが金融トピックの普及や投資情報へのアクセス拡大に一定の役割を果たす一方、誤解を招く情報や偏った情報、利益相反の開示不足といった課題を指摘している。若年層が資産形成に踏み出す動きとして評価できる半面、投資判断が断片的な情報や特定の発信者への信頼に左右されやすくなっている点には注意が必要だ。

5. 投資の動機となるFOMO(取り残される不安)

SNSは、「FOMO(Fear of Missing Out:取り残される不安)」を喚起し、それが投資を始める一因にもなっている。FOMOは、もともと「自分が参加していないところで、他者が価値ある経験をしているのではないかという不安」を表す概念として広まった(Przybylski et al,2013)。SNSの普及により、他者の生活や経験を日常的に目にする機会が増えたことが、FOMOを生じさせる要因の一つとされる。例えば「自分が知らないところで友人たちがパーティを開いている」「自分だけが楽しいイベントに参加できていない」と感じるような状況だ。それが近年では、好調な株式市場を背景に、投資の文脈でも用いられるようになり、「自分だけが株価上昇による利益獲得の機会を逃しているのではないか」という心理を表す言葉として使われている。

米国の金融業規制機構であるFINRAが2023年に公表した調査結果によると(注1)、投資による利益機会を逃すことへのFOMOは、米国やカナダ、英国、中国におけるZ世代投資家に共通する投資動機となっている。日本では、FOMOの投資への影響をテーマとした実証研究は現時点では確認できないものの、堅調な株式市場や一部企業の株価急騰を背景として、投資機会を逸したとの認識を抱く人は少なくないものと考えられる。

FOMOは、投資にリスクを感じ、始められなかった人の背中を押す側面がある一方で、個人のリスク許容度を超えた投資や十分な情報収集を伴わない投資を誘発する可能性もある。このように、FOMOをはじめ投資を促す働きは、過剰なリスクテイクや投機的な行動を招くリスクも併せ持っている。

Ⅱ. 投資に関する課題と今後の展望

1. 新NISAの課題

新NISAや公的年金への不安、情報環境の変化などが若年層の投資を拡大させてきた一方で、課題も見え始めている。例えば、前述のとおり、フィンフルエンサーの影響力のリスクや、FOMOによる過剰なリスクテイクへの懸念などがある。つまり、新NISAは「できるようになったこと」と「するべきこと」とを必ずしも一致させる制度ではないということだ。非課税枠が拡大し、長期・積立・分散投資を実践しやすい制度となったことは事実である。しかし、制度が提供する自由度が高まった分だけ、その活用方法は個々人の判断に委ねられることとなった。毎月いくら積み立てるのか、成長投資枠を利用するのか、それとも将来に備えて非課税枠を残すのか――その答えは制度の中にはなく、それぞれの家計やライフプランの中にある。新NISAが目指しているのは、生活と調和した持続可能な資産形成である。投資は将来の選択肢を広げるための手段であり、現在の生活を犠牲にすることを前提としていない。しかし、非課税という強いインセンティブは、「枠はできるだけ使い切るべき」という意識を生みやすく、制度を利用すること自体が目的化する危険性も併せ持つ。

新NISAは若年層の資産形成への参加を力強く後押しし、「投資を始める」という心理的・制度的なハードルを大きく引き下げた。一方で、その普及は新たな課題も浮かび上がらせている。制度の完成度は高いものの、制度の効果を決定付けるのは制度そのものではなく、それを活用する個人の家計管理や資金配分、さらには投資との向き合い方である。投資は本来、将来の選択肢を広げるための手段であり、現在の生活を犠牲にしてまで行うものではない。しかし、非課税制度を「使い切ること」が目的化すれば、生活との均衡は失われ、資産形成は豊かさを実現する手段ではなく、家計を圧迫する要因にもなり得る。資産形成を支援する制度が、その利用の在り方によっては家計の安定性を損ない得るという逆説――それが、次節で取り上げる「NISA貧乏」の本質である。本章では、NISA貧乏とはじめとする投資拡大に伴う課題と、今後の展望について考察する。

2. NISA貧乏とFinancial Well-being

課題の一つは、いわゆる「NISA貧乏」である。NISA貧乏とは、NISAによる投資に多くの資金を回すあまり、日々の生活費が圧迫されている状況を指す造語である。2026年3月の衆議院財務金融委員会において、NISA貧乏について見解を問われた片山さつき財務大臣が、金融経済教育やライフプランニングの重要性を指摘し、特に注目を集めた。

詳細は鄭(2026a)で論じているが、NISA貧乏という言葉への関心が高まっている背景には、実際に生活費が圧迫され、余裕を失っている人がいるだけでなく、「投資を急がなければならない」という心理的な焦りや切迫感への共感もあると考えられる。

若年層が積極的に投資を行うこと自体は望ましい傾向である。一方で、資産形成を進めているにもかかわらず、将来への不安が払しょくされなかったり、個人にとって最適でない投資行動を取ってしまい、現在の生活を過度に損なう状況は適切とはいえない。

そのため、今後資産形成をさらに拡大させるためには、「Financial Well-being(以下、FWB)」の視点も取り入れるべきと考えられる。FWBは「お金の面で安心できて、将来のことを考えながら自分らしい人生を選べる状態」を指す(村上,2025)。その特徴は、収入や資産など客観的な数値に加え、「安心できているか」といった主観的な評価も含まれていることにある。NISA貧乏といわれる人のなかには、金融資産は着実に積みあがっているものの安心感を得られなかったり、自分らしい人生を選択できていなかったりと、FWBが低い状態の人がいると考えられる。

早期から資産形成に取組むことは重要である。しかし、資産形成の目的は、資産を増やすこと自体ではなく、より豊かな自分らしい人生を実現することにある。したがって、資産形成を進める際には、FWBの観点を取り入れ、自身の生活や価値観とのバランスを意識することが重要である。

3. 求められる金融リテラシーの向上

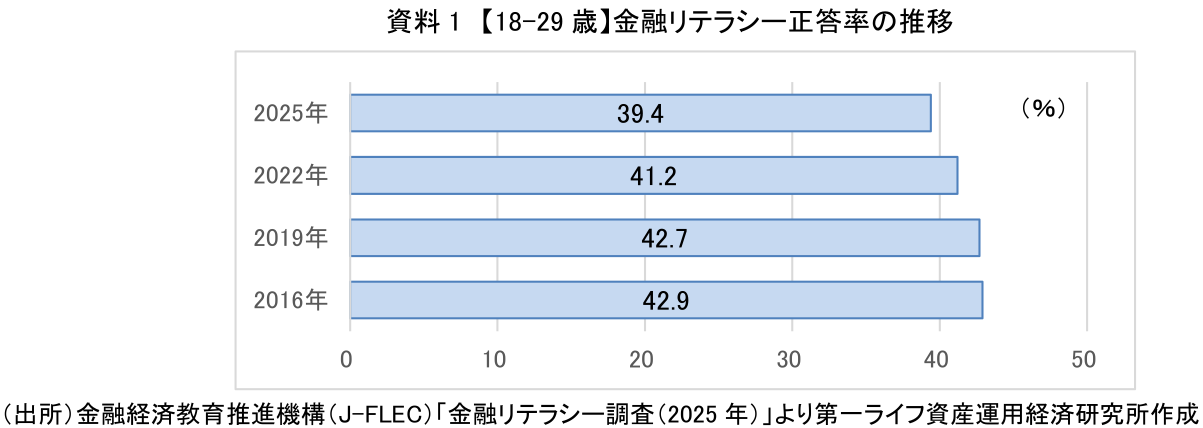

課題の2つ目は金融リテラシーの向上である。一般的に金融リテラシーが高いほど、投資をする人が多いと言われている。では、若年層が投資を始めたのは金融リテラシーが高まったからかといえば、そうとは言い切れない。金融経済教育推進機構(J-FLEC)の「金融リテラシー調査(2025年)」によると、金融リテラシーの正誤問題(25問)の正答率は、2016年から変化がない(資料1)。つまり、若年層の金融リテラシー向上が、投資参加拡大の主因とは確認できない。金融リテラシーが備わっていない状態で投資を行うと、金融トラブルに巻き込まれたりする懸念もあるため、その向上は喫緊の課題である。

一方で、適切な資産形成に必要なのは、金融リテラシーだけではない。前述のFOMOのように、投資には様々な心理バイアスがある。詳細は鄭(2026b)で論じているが、例えば、自身の考えや信念を支持する情報を優先的に集める「確証バイアス」によって、偏った投資情報を入手し、投資判断に反映させるといったことが懸念される。

加えて、近年アメリカを中心に「金融ニヒリズム(financial nihilism)」という概念が広がりつつある(鄭、2026c)。これは、「労働や貯蓄、長期投資などを通じて将来に備えても十分に報われない」という認識から、従来の金融システムや資産形成のあり方への信頼が揺らいでいる状態を指す。金融ニヒリズムのもとでは、長期的な資産形成よりも、暗号資産やミーム株、予測市場などを通じて短期間で大きな利益を得ようとする行動がみられる。特に米国の若年層に広がっており、その背景には、インフレや住宅価格の高騰、雇用不安などの社会経済的要因があるとされる。これは単なる金融リテラシーの不足ではなく、「真面目に働き、長期的に資産を築けば豊かになれる」という従来の成功モデルへの信頼が揺らいでいることが根底にある。

日本においても、住宅価格の上昇や物価高など、金融ニヒリズムを生み出し得る社会経済的状況は一部共通している。そのため、長期・積立・分散投資による着実な資産形成よりも、短期間で「億り人」を目指すような投資行動が広がる可能性には留意する必要がある。

以上のことから、今後は金融リテラシーの向上がこれまで以上に重要となる一方で、単に投資の知識や制度を教えるだけでは十分ではないと考えられる。投資に伴う心理的要因や社会経済的背景を踏まえ、長期的な視点で意思決定ができる力を育成することが、これからの金融経済教育には求められる。

4. 推し活など現在も将来も楽しむための投資

こうした課題があるなか、今後より求められるのは、資産形成をより前向きに捉える視点である。Ⅰ章で述べたとおり、若年層が投資に踏み出す動機は、老後不安やFOMOなどネガティブなものもある。しかし、資産形成は長期にわたって継続するものであり、不安感や義務感だけでは、資産形成自体に疲弊してしまう懸念もある。

そのため、例えば、「好きなものを楽しみたい」という気持ちを原動力とした投資も必要である。そうした気持ちと結びつく行動として、近年注目されるのが「推し活」である。推し活と資産形成の因果関係を直接示す公的データは限られるものの、推し活を楽しむためのお金を考えることは、資産形成を始める契機となり得る。

推し活は日々の活力になるが、継続的に楽しむには一定の支出を伴う。そこで「推し活」に係る支出(以下、推し活費)を単なる一時的な出費としてではなく、生活費全体に占める比重と、ライフステージによってどう変化するかも押さえておきたい。ここでは、趣味・余暇支出の代理指標として、総務省統計局「家計調査」の「教養娯楽費」を用いる。家計調査は家計の消費支出を把握する公的統計であり、趣味・余暇に向けられる支出の家計内での位置付けを確認するうえで有用である。

家計調査でみると、単身世帯の34歳以下では、消費支出に占める教養娯楽費の割合が相対的に高い。これに対し、二人以上世帯では、世帯主年齢が30代後半から50代前半にかけてその割合が低下し、50代後半以降は持ち直す動きがみられる。教養娯楽費は推し活費そのものではないが(注2)、趣味・余暇に回せる家計の余力がライフステージによって変化することが読み取れる。この変化の背景には、ライフステージごとの家計事情が考えられる。結婚、出産、住宅購入、子の教育費などのライフイベントの有無や時期には個人差があるものの、一般的にこうした支出が重なる時期には、趣味・余暇に回せる余力が限られやすい。推し活を継続的に楽しむためには、家計管理や資産形成を早い段階から意識することが欠かせない。

では、どのように備えればよいのか。有力な選択肢が、NISAやiDeCo、勤務先で利用できる場合の企業型DCのマッチング拠出などである。若年層の中には、将来に備えて預貯金で積み立てている人も少なくないだろう。もちろん、預貯金も重要な選択肢だが、元本の安全性や流動性という強みがある一方、利子には原則として税金がかかる。

これに対し、NISAでは運用益が非課税となる。さらに、iDeCoやマッチング拠出には、運用益が非課税となることに加え、所得控除を通じて現在の税負担を軽減する効果がある。ただし、この二つは老後資金を目的とする制度であり、拠出した資金は原則60歳まで引き出せない。マッチング拠出についても、勤務先の企業型DC制度によって利用可否が異なる点には注意が必要である。iDeCoとマッチング拠出は、現在の推し活費を直接確保する制度ではないが、将来の生活資金を早期から計画的に準備することで、長い目でみれば、好きなことを楽しみ続けるための家計基盤を整える効果が期待できる。

もっとも、推し活は熱量が高いからこそ支出が膨らみやすい面もある。推し活を長く楽しむには、支出上限を決める、生活防衛資金を確保する、余裕資金の一部を長期の資産形成に回すといった家計管理が重要になる。また、本章2節で述べたように、過度な将来への不安や心理的な焦りから、「NISA貧乏」に陥らないようにすることも心がけたい。

資産形成を「好きなものを我慢するための制約」ではなく、「現在も将来も楽しみ続けるための備え」として捉えれば、投資をより身近に考えやすくなるだろう。ライフステージの変化を見通しながら、NISAやiDeCoなどを無理なく活用することが大切である。推し活に代表される前向きな消費行動は、資産形成を自分ごととして考えるきっかけとなる。

5. 社会とつながり、社会を育てる投資へ

以上、若年層が投資を始めた要因と課題について考察した。ただし、投資参加が進んでいるとはいえ、20歳代におけるNISA口座保有者の割合は、総人口比でみれば約4人に1人にとどまる。つまり、若年層の投資参加は、以前に比べて大きく進み始めたという段階である。

加えて、現代の若年層は、職業観や家庭観など生き方において様々な面で多様化している。そのため、投資を始める動機や、投資後の行動も含めた資産形成への向き合い方も一様ではないと想定される。本稿では、若年層の投資を後押しした複数の投資要因について整理したが、それらがすべての若年層に同様に作用したわけではない点には留意が必要である。したがって、若年層一人ひとりの実態やニーズに即した情報提供や金融経済教育ができるよう、投資行動やその背景について、これまで以上に精緻なデータを収集・分析していく必要がある。

また、投資を始めた背景には、老後不安やFOMOなど比較的ネガティブな要因もある。そうしたなか、前節で述べたように推し活をはじめとする自分の人生をより豊かにするための投資という視点に加え、「社会とつながり、社会を育てる投資」という視点も重要ではないか。

投資を始めることで、投資先企業や経済への関心が高まることが期待される。さらに、運用益や配当金・分配金を通じて自らの金融資産を増やすだけでなく、投資先企業の成長や価値向上を後押しし、特に国内投資においては経済全体の発展にも寄与する。つまり、投資とは、自らの資産を育てるとともに、社会を育てる行動でもある。

Z世代やα世代と呼ばれる現在の若年層は、社会貢献意識が比較的高いと言われており、こうした視点での投資行動とも親和性は高いと考えられる。金融経済教育においては、企業が投資資金をどのように活用し、事業やイノベーションを生み出しているのかといった、投資される側の視点についての学習もより充実させる必要がある。投資を通じて社会とのつながりを実感し、自らの資産を増やすだけでなく、社会全体の持続的な成長にも参画するという意識が広がることが期待される。

若年層が投資を始める理由は一つではない。新NISAをはじめとする制度の整備、公的年金への不安、情報環境の変化、さらにはFOMOに代表される心理的要因など、多様な要因が重なり合い、今日の投資行動が形成されている。本稿で述べたように、今後は、若年層の投資行動を画一的に捉えるのではなく、その背景にある制度的・社会的・心理的要因を踏まえた金融経済教育と資産形成支援を充実させることが、持続可能な資産形成社会の実現に向けて一層重要になるだろう。

【注釈】

-

FINRA Foundation, CFA Institute(2023)“Gen Z and Investing:Social Media, Crypto, FOMO, and Family”

-

教養娯楽費は「推し活」に係る支出そのものではなく、趣味・余暇支出の代理指標として用いた。データは総務省統計局「家計調査(家計収支編)2025年平均」による。単身世帯は年齢階級別、二人以上世帯は世帯主の年齢階級別。割合は、教養娯楽費を消費支出で除して算出。

【参考文献】

-

証券監督者国際機構(IOSCO)(2025)“Finfluencers”

-

村上隆晃(2025)「ここが知りたい『ファイナンシャル・ウェルビーイング向上のための4つのプロセスとは』」

-

鄭美沙(2026a)「『NISA貧乏』を取り巻く課題とは~貯蓄から投資からFinancial Well-beingへ~」

-

鄭美沙(2026b)「行動経済学から考える資産形成~投資判断を左右する『心のクセ』~」

-

鄭美沙(2026c)「【1分解説】金融ニヒリズムとは?」

-

Przybylski, A. K., Murayama, K., DeHaan, C. R., & Gladwell, V. (2013)“ Motivational, emotional, and behavioral correlates of fear of missing out” Computers in Human Behavior, 29(4), 1841–1848.

【担当】

安野 淳 、 永原 僚子 、 奥田 宏二 、 鄭 美沙

本資料は情報提供を目的として作成されたものであり、投資勧誘等を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針等と常に整合的であるとは限りません。

- 安野 淳

やすの じゅん

-

専務取締役 政策調査部長

専⾨分野: 資産運用、金融リテールビジネス

- 永原 僚子

ながはら りょうこ

-

政策調査部 副主任研究員

専⾨分野: 社会保障、資産形成、ライフデザイン

- 奥田 宏二

おくだ こうじ

-

政策調査部 主席研究員

専⾨分野: 資産運用、社会保障

- 鄭 美沙

てい みさ

-

政策調査部 主任研究員

専⾨分野: 金融リテラシー・ライフデザイン