- 要旨

-

-

我が国におけるフィデューシャリー・デューティー(FD)は、2014年の「金融モニタリング基本方針」に端を発し、「顧客本位の業務運営に関する原則」の策定やプロダクトガバナンスの導入を経て、金融サービス業全体における「顧客の最善の利益」の実現を目指す理念へと発展してきた。

-

生成AIやエージェントAIの進展により、ポートフォリオ提案や顧客対応に加え、リスク管理やコンプライアンスなど金融機関の意思決定プロセスにAIが深く関与する時代が到来しつつある。その中で、AIの判断に起因する損失や不利益が生じた場合の責任の所在が新たな課題となる。

-

AIが提案したポートフォリオやAIアドバイザーによる助言については、責任主体は依然として金融機関に帰属する蓋然性が高いものの、今後は結果責任のみならず、AIの選定・管理・監督責任が重要となる。

-

さらに、内部管理機能のAI化が進展する中では、商品審査やコンプライアンス・チェックを担うAIを適切に統治するためのAIガバナンスが不可欠となる。金融機関にはAIを管理する責任が求められる一方、当局においても責任原則や監督指針の明確化など、AI時代にふさわしい制度整備が求められる。

-

AI時代のFDの本質は、人間とAIの責任の境界を再構築することにある。金融機関の競争力はAIの性能のみならず、その判断を説明し、監督し、顧客利益との整合性を確保できるガバナンス能力によって左右されることになる。

-

- 目次

1. はじめに

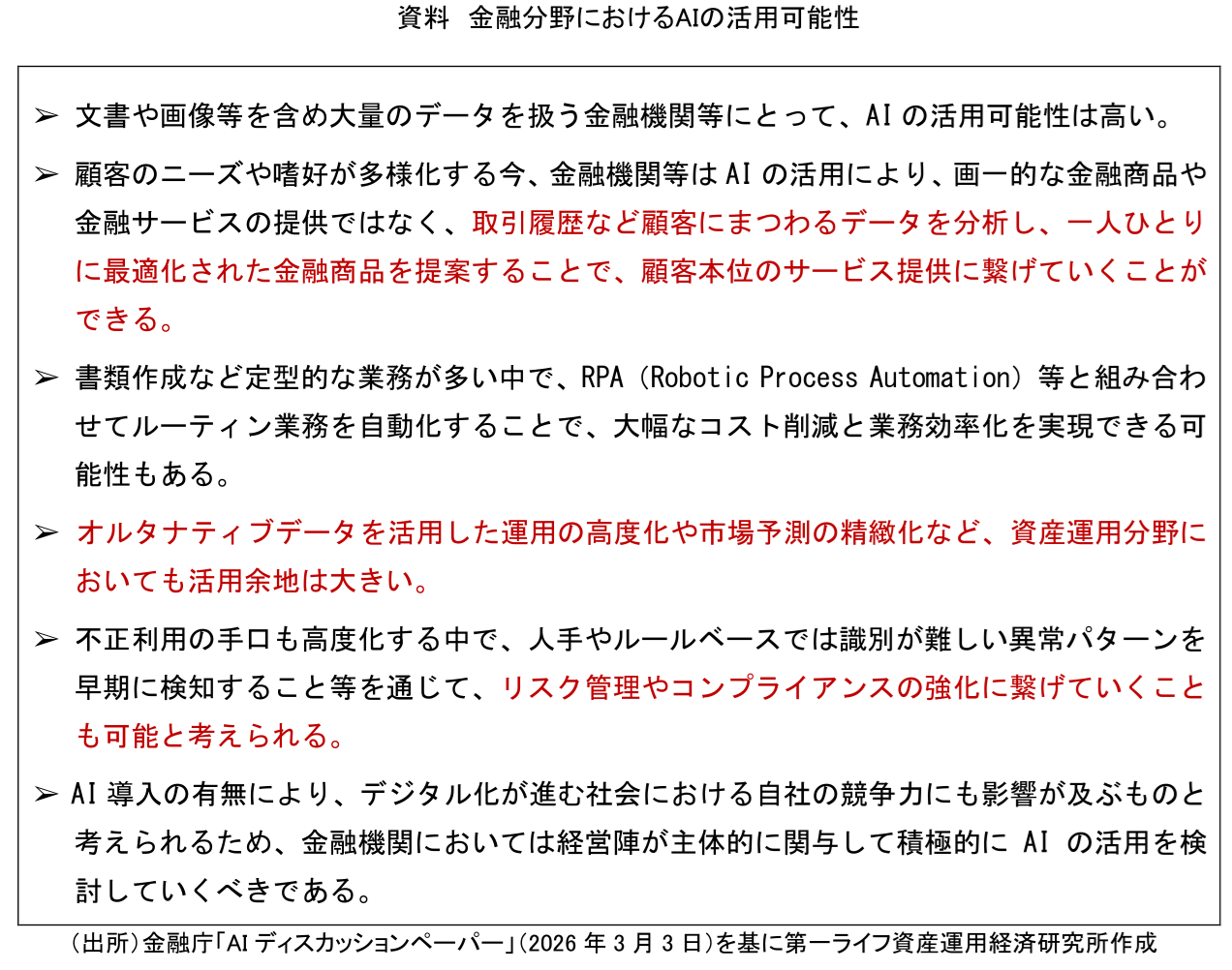

フィデューシャリー・デューティー(FD:fiduciary duty)はこれまで、「人間の専門家」が顧客の最善の利益を追求することを前提としてきた。しかし、生成AIやエージェントAIの急速な進展により、金融業界も大きな転換点を迎えている。近い将来、ポートフォリオ提案、商品推奨、リスク管理、コンプライアンス、さらには経営判断の一部までAIが担うことも想定される。金融庁も「AIディスカッションペーパー」(資料参照)において、金融機関の競争力維持のためにはAI活用が不可欠である一方、そのガバナンスと責任主体の明確化が重要課題であると指摘している。AI活用が高度化するにつれて、中心的な論点となるのは、AIの判断に起因して損失や不利益が生じた場合、その責任を誰が負うのかという問題である。本稿では、我が国におけるFDの変遷を概観しつつ、「AIが提案したポートフォリオの責任」、「AIアドバイザーはフィデューシャリーになれるか」、「AI内部管理責任者の誕生」という3点を論じてみたい。

2. フィデューシャリー・デューティー変遷の概観

我が国におけるFDの議論は、2014年に金融庁が公表した「金融モニタリング基本方針」において、商品開発・販売・運用等それぞれに携わる金融機関に対し、「顧客ニーズに真に適う金融商品・サービスを提供しているか」という問題提起がなされたことを実質的な出発点とする。「金融モニタリング基本方針」でFDの考え方が紹介され、各金融機関がその役割・責任を果たしつつ、資産運用能力の向上に努めることにより、資産運用業も中長期的に発展し、国民の安定的な資産形成を支える、という「資産運用の高度化」による好循環への期待が示された。同時に、手数料収入や販売目標を優先する営業慣行への懸念が示され、金融機関は顧客利益を重視した業務運営への転換が求められた。

その後、金融庁は2017年に「顧客本位の業務運営に関する原則」を策定し、顧客利益の最優先、利益相反管理、手数料等の明確化、重要情報の分かりやすい提供などを金融機関に求めた。さらに2024年の改訂では、プロダクトガバナンスに関する補充原則を追加し、商品組成から販売に至るプロセス全体を通じて顧客の最善利益を実現するための体制整備を求めた。

近年では、FDは「顧客の最善の利益」を継続的に実現するための金融サービス業全体の共通理念として整理されており、その射程は商品販売から経営・ガバナンスの領域へ広がっている。今後はAIをはじめとするデジタル技術の活用が進む中で、顧客本位の業務運営をいかに進化させるかが新たな論点となり、FDは新たな発展段階を迎えつつある。

3. 第一の論点:AIが提案したポートフォリオの責任

現在のロボアドバイザーは人間の監督下にある補助ツールである。しかし近い将来、顧客属性、市場環境、ESG要素、ライフイベントなどをリアルタイムに分析し、AIが自律的に資産配分を提案する時代が到来するだろう。仮にAIが特定資産への過度な集中投資を推奨し、顧客に大きな損失が生じた場合、その責任をAI自身に帰属させることはできない。法的主体ではないからである。従って責任は金融機関に帰属する蓋然性が高い。

しかし、従来の説明責任モデルには限界がある。高度な生成AIはブラックボックス化しやすく、なぜそのポートフォリオを提案したのかを人間が完全に説明できない場合がある。このため今後は「結果責任」だけでなく、「AIの選定・管理・監督責任」が新たに金融機関の責任として位置づけられる可能性が高い。つまり、「AIを適切に選定し、その運用を適時適切に管理・監督していたか」が責任判断の中心になる。これは資産運用商品のデューデリジェンス義務が、AIモデルのデューデリジェンス義務へ拡張されることを意味する。

4. 第二の論点:AIアドバイザーはフィデューシャリーになれるか

今後、顧客対応をAIアドバイザーが担うようになる可能性が高い。顧客との対話を通じて資産形成を助言し、リスク許容度を分析し、最適な商品を提案するAIが普及すれば、人間のアドバイザーの役割は大きく変化する。ここで重要なのは、FDの本質が「忠実義務」と「善管注意義務」にある点である。AIは人間のように利益相反を意識するわけではない。しかし、評価思想、学習データ、商品表示のルール、推奨アルゴリズムの設計次第では、結果として顧客利益よりも販売者利益を優先する助言を行う可能性がある。

例えば、

-

販売手数料の高い商品を優先表示する

-

特定の資産運用会社の商品を推奨する

-

学習データに存在するバイアスを再生産する

といった問題である。

従って、AIアドバイザーに求められるのは、従来の適合性原則に加えて、「アルゴリズムの忠実性」という新概念である。顧客利益ではなく販売者利益を最大化するAIは、たとえ法令違反でなくともフィデューシャリーの理念に反する。将来的には商品販売ルールだけでなく、アルゴリズム設計そのものが規制対象になる可能性すら考えられる。

5. 第三の論点:AI内部管理責任者の誕生

最も大きな変化は、商品提供や顧客対応のみならず、金融機関の内部管理機能そのものにAIが浸透する点にある。現在、金融商品取引法の対象商品については、内部管理責任者等が法令適合性や顧客保護の観点から販売プロセスを監督している。しかし、AIの高度化に伴い、将来的には商品審査や広告審査、適合性確認、コンプライアンス・チェックといった内部管理業務の相当部分をAIが担うことも十分に想定される。

その場合に新たな課題となるのは、「AIが内部管理責任者の役割を代替する時代に、そのAIを誰が管理・監督するのか」という点である。AIは膨大な情報を迅速かつ網羅的に分析できる一方、その判断過程が必ずしも透明とは限らず、学習データや設計思想に起因する誤判定やバイアスが生じる可能性も否定できない。

このため、AIを活用した内部管理体制の下では、AIモデルの妥当性検証、学習データの品質管理、判断ロジックの継続的なモニタリング、説明可能性の確保、さらにはAIの判断に起因する事故や不適切事案の原因究明といった新たな管理機能が不可欠となる。これは金融庁が近年重視するモデル・リスク管理の考え方を、生成AIやエージェントAIを含む高度なAIシステムへ拡張するものと位置付けられる。

将来的には、金融機関の三線モデル(第一線:事業部門/第二線:管理部門/第三線:内部監査部門)も再構築を迫られる可能性がある。第一線においてAIが業務執行や管理を担い、第二線がAIリスク管理を、第三線がAI監査を担当する形へと進化しうるからだ。その意味で、AIガバナンスは単なるシステム管理の問題ではなく、顧客本位の業務運営を支える新たな経営基盤として位置付けられるべきであろう。

また、内部管理機能のAI化が進展するほど、金融機関に求められるFDは、顧客に商品やサービスを提供する責任のみならず、顧客保護を担うAIを適切に統治する責任へと拡張していくことになる。他方で、AIによる内部管理や意思決定が一般化した場合、従来の法令は必ずしもこうした状況を想定していない。AIの判断に起因する不適切事案や損害発生時の責任の所在、説明義務の範囲、モデル検証や記録保存のあり方などについては、金融機関の自主的な取組みに委ねるだけでは限界がある。今後は、AI時代にふさわしいFDの実効性を確保する観点から、当局においてもAIガバナンスに関する監督指針や責任原則の明確化を含む制度整備が求められるであろう。

6. おわりに

AI時代のFDの本質は、人間とAIの責任の境界を再構築することにある。AIは膨大な情報を分析し、精緻な助言を提供することはできても、倫理的・社会的責任を負う主体にはなり得ない。ゆえに、金融機関に求められるのは、AIを無条件に信頼することではなく、その判断を適切に統治し、説明可能な形で活用することである。これからの競争優位は、AIの性能のみで決まるものではない。AIの判断を検証し、その妥当性を説明し、顧客利益との整合性を最終的に保証できる金融機関こそが、真のフィデューシャリーとして社会、そして顧客から信頼されるだろう。同時に、AIが高度化するほど、人間にしか担えない役割は、むしろ鮮明になる。何を目的とし、いかなる価値を守るべきかを定め、相反する価値の間で最終判断を下し、その結果に責任を負うこと ——この責務はAIに委ねることのできない、人間固有の使命である。FDはAIによって代替される概念ではない。むしろAIの時代だからこそ、FDの意義はかつてなく高まり、人間の責任と専門性を支える根幹として、より一層重要な役割を果たすのである。

【参考文献】

-

金融庁(2026年)「AIディスカッションペーパー(第1.1版)」

-

金融庁(2014年)「平成26事務年度 金融モニタリング基本方針(監督・検査基本方針)」

-

金融庁(2017年)「顧客本位の業務運営に関する原則」

安野 淳

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 安野 淳

やすの じゅん

-

専務取締役 政策調査部長

専⾨分野: 資産運用、金融リテールビジネス