- 要旨

-

-

投資判断は、必ずしも合理的な計算や計画のみに基づいて行われるわけではない。感情や思い込みなど心理的なバイアスの影響を受けながら意思決定を行っている。そして、それを分析するのが「行動経済学」という学問である。

-

ダニエル・カーネマン氏とエイモス・トヴェルスキー氏が提唱した「プロスペクト理論」によると、人は同額の利益と損失を比較した場合、利益よりも損失を強く感じる「損失回避」の傾向を持つ。投資行動においては、含み益を抱えている株式は早期に売却する一方で、含み損となっている株式はなかなか売却しない「ディスポジション効果」などを生む。

-

行動バイアスは様々な種類がある。SNSによる情報収集が主流となっている今日においては、特に「確証バイアス」や「利用可能性ヒューリスティック」に留意が必要である。フィルターバブルは、自身の考えや信念を支持する情報を優先的に集める「確証バイアス」をさらに強化し、投資判断においても特定の見方に固執する要因となりうる。

-

行動バイアスは、時に「ナッジ」として、人々の行動を望ましい方向へ導くこともある。英国では、オプトアウト方式の採用により、職域年金の加入率が大幅に上昇した。一方で、望ましくない方向に誘導する「スラッジ」という手法もあり、ダークパターンとして金融行動に悪用されないか今後の動向を注視する必要がある。

-

長期・積立・分散投資は、投資家自身の行動バイアスを一定程度コントロールする役割も果たす。行動バイアスに無自覚に左右されるのではなく、それらを理解した上で、抑制したり、望ましい行動へ応用していくことが望ましい。

-

1. 行動経済学とは

足元では、日経平均株価は最高値圏で推移している。こうした局面では、個人投資家は「買い増すべきか」「利益確定すべきか」と悩み、投資をしていない人は「今から始めるのは遅いのではないか」「乗り遅れないよう早く投資しなければ」と焦りを感じることもあるだろう。こうした投資判断は、必ずしも合理的な計算や計画のみに基づいて行われるわけではない。人は、感情や過去の経験から生じる思い込みなど心理的なバイアスの影響を受けながら意思決定を行っている。そして、それを分析するのが「行動経済学」という学問である。

従来の経済学では、個人は「利益が最大化するよう合理的に行動する経済人」として捉えられてきた。一方、行動経済学は、人間は必ずしも合理的に判断・行動するとは限らないという前提に立ち、心理学の知見を取り入れて経済行動を分析している。1970年代以降に発展し、近年では金融をはじめ様々な政策分野に応用されている。本稿では、行動経済学が指摘する行動バイアスを理解したうえで、それを抑える資産形成の仕組みを考える。

2. プロスペクト理論~得をするより損したくない~

行動経済学が発展する契機となったのが、1979年にダニエル・カーネマン氏とエイモス・トヴェルスキー氏が提唱した「プロスペクト理論」である(Kahneman & Tversky, 1979)。同理論は、人は同額の利益と損失を比較した場合、利益よりも損失を強く感じる「損失回避」の傾向を持つことを示した。例えば、「(A)確実に10,000円もらえる」と「(B)50%の確率で22,000円もらえる」という選択肢がある場合、一般的に多くの人が(A)を選ぶとされる。期待値は、(A)が10,000円、(B)が11,000円(22,000円×50%)であるため、(B)を選ぶことが合理的だが、実際には「損をしたくない」という心理が働くのである。

この損失回避傾向は、投資行動において様々な形で現れる。代表例の一つが「ディスポジション効果」である。これは、投資家が含み益を抱えている株式は早期に売却する一方で、含み損となっている株式はなかなか売却しない傾向を指す。Odean(1998)は、1万口座の取引記録を分析し、この傾向を実証的に確認した。ディスポジション効果の背景には、損失を確定したくないという投資家心理がある。含み損のある株式を保有し続けること自体が誤りとは限らないが、過去の損失にとらわれることで、合理的な判断が妨げられることがある。

こうした行動は、「サンクコスト」あるいは「コンコルド効果」と呼ばれるバイアスにも関連している。これは、「費やした金銭や時間、労力に固執し、投資し続けてしまうこと」を指す(Arkes & Blumer, 1985)。要するに「もったいない」という心理によって、非合理的な判断をする傾向であり、投資においては損切りができなかったり、損失を取り返そうとよりリスクの高い投資をするなどの行動を招く。

また、「保有効果」も、プロスペクト理論から説明される代表的な現象である。これは、資産を手放す際に「損失」を認識することから、一度所有した資産を、所有していない人よりも高く評価する傾向である。著名な実証実験は、Kahneman et al.(1990)であり、マグカップを一度所有した人は、所有していない人よりも高い価格を付けることをあきらかにした。こちらも、保有している株式をなかなか手放せない行動につながる。

損失回避傾向は不動産市場にもみられる。Genesove & Mayer(2001)は、不動産市場において、購入価格を下回る価格で売却する所有者は、より高い売り出し価格を設定すると指摘した。これは、売却による損失をできる限り回避したいという心理だが、結果として、売買契約が成立しにくくなり、市場での取引が停滞する可能性がある。

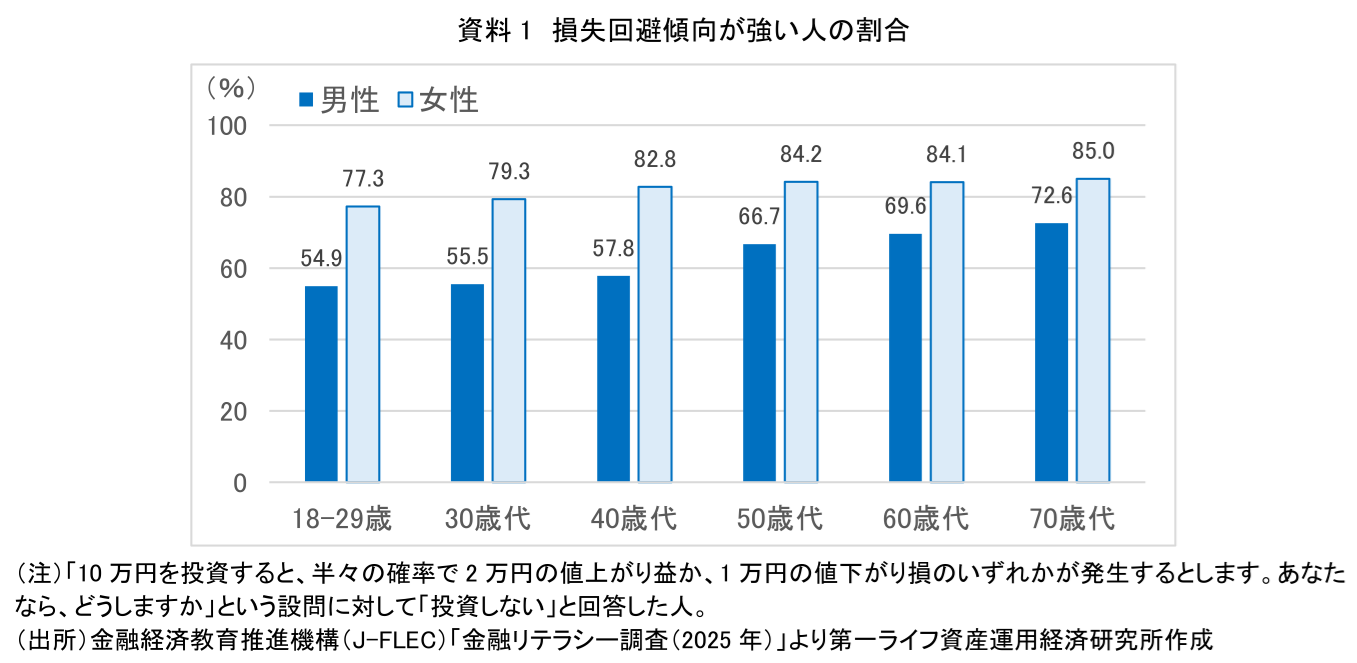

このように、プロスペクト理論から派生した様々な行動バイアスが、投資行動に影響を与えている。ただし、バイアスの影響の大きさには個人差があり、置かれた状況によっても異なる点には留意が必要である。例えば、金融経済教育推進機構(J-FLEC)の「金融リテラシー調査(2025年)」によると、損失回避傾向の強さは年齢・性別によって異なる(資料1)。さらに、実証実験で証明されたことも、時代や国・地域によっては必ずしも同様の結果が得られるとは限らない。そのため、こうした行動バイアスの存在を理解したうえで、自身がどういった傾向を持っているのかを注意深く意識していくことが、投資を活用した資産形成において重要となる。

3. SNSと行動バイアス

行動バイアスは、他にも様々な種類がある。その中でも、SNSによる情報収集が主流となっている今日において、特に注意すべきものの一つは「確証バイアス」と考えられる。確証バイアスとは、自身の考えや信念を支持する情報を優先的に集め、それに反する情報を軽視する傾向である。例えば、ある銘柄の将来性を信じている投資家は、それを裏付ける情報を積極的に検索する一方で、否定的な情報には注意を払わない場合がある。こうした傾向は、SNSやインターネット上で生じる「フィルターバブル」によってさらに強化される可能性がある。フィルターバブルとは、アルゴリズムによって、ユーザーの閲覧履歴や関心に基づく特定の情報が優先して表示され、異なる視点が届きにくくなる現象である(髙宮、2025)。これが確証バイアスをさらに強化し、投資判断においても特定の見方に固執する要因となりうる。

加えて、「利用可能性ヒューリスティック」という行動バイアスもある。これは、手に入れやすい情報や印象的な出来事を過大評価する傾向である。例えば、SNSで話題になった投資の成功事例など記憶に残りやすい事例について、その再現可能性や重要性を実際よりも高く評価し、投資判断に反映してしまうといったことが起きる。

確証バイアスについては、1960年代より様々な実証研究により確認されてきた(Wason, 1960など)。利用可能性ヒューリスティックも1970年代に提唱されており(Tversky & Kahneman, 1973)、その概念自体は新しいものではない。また、脳はすべての情報を把握し、公平に処理することが難しい。したがって、こうした行動バイアスは限られた認知資源の中で効率的に判断を下すために必要な機能として発達したとされる。一方で、膨大な情報が日々発信され、利用者自身が取捨選択する場面が多い現代においては、これらのバイアスが判断に及ぼす影響に、これまで以上に注意を払う必要がある。

4. ナッジとスラッジ

行動バイアスはネガティブな影響だけでなく、時にポジティブにも作用する。その代表例として「現状維持バイアス」がある。これは、Samuelson & Zeckhauser(1988)が提唱したもので、現状維持か変更かを選択する場面において、人は現状維持を選ぶ傾向があるというものだ。こちらも、損や後悔をしたくないという損失回避傾向が働いている。投資においては、証券口座を開設したが買付をしなかったり、資産配分を見直さない、退職後に資産を取り崩さないといった行動につながる。

特に、近年は、積み上げた資産を計画的に取り崩し、生活費や目的資金として活用する「デキュムレーション」の重要性が高まっている中、現状維持バイアスはその阻害要因となる。例えば、高齢期には現状維持バイアスに加え、損失回避傾向や長寿リスクへの過度な不安が重なり、必要以上に資産を使えないケースが想定される。

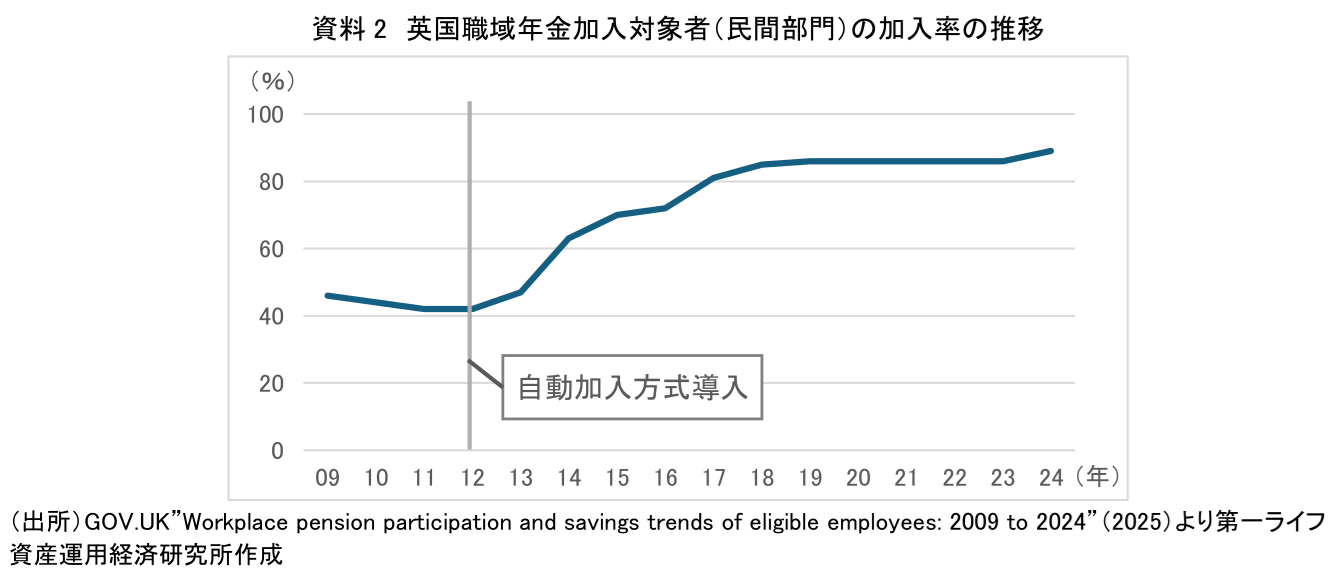

一方で、英国では、現状維持バイアスを資産形成につなげた例がある。2000年代、英国では職域年金の加入率低下が課題となっていた。これに対し、政府は従来の「任意加入(オプトイン)」方式から、加入したくない人だけが手続きをする「自動加入(オプトアウト)」方式に変更した。その結果、自動加入方式導入前後で、加入率が大幅に上昇した(資料2)。これは、変更手続きをしない「現状維持バイアス」が、ポジティブに作用したといえる。

このように、行動バイアスを活用し、より良い方向に誘導することは「ナッジ(nudge)」と呼ばれる。ナッジは、「そっと後押しする」という意味であり、リチャード・セイラー教授とキャス・サンスティーン教授によって提唱された概念である。資産形成以外の分野でも、例えば、家庭向けの電力使用量の通知に近隣世帯の使用量を併記することで、平均より多く使用している世帯の使用量がその後減少するといった介入が知られている。これは、周囲と同じように行動しようとする社会規範の影響や、他世帯より電気料金が高いことを損失として認識し、損失回避の心理が働いた結果と考えられる。

ナッジは、行動バイアスの存在を前提として、人々の行動を望ましい方向へ導く手法である。しかし、その活用には倫理的な問題や悪用の懸念も存在する。例えば、サブスクリプションサービスにおいて、加入はオンラインで容易にできる一方で、解約は電話でしか受け付けていなかったり、解約手続きが分かりにくく設計されているケースがある。これは、現状維持バイアスを利用して解約を抑制するものである。

こうした、人々の望ましい行動を妨げたり、不必要な手間や負担を課したりする制度設計は、「スラッジ(sludge)」と呼ばれ、ナッジと同様にセイラー教授らによって提唱された。スラッジは、ナッジとは対照的な概念として位置づけられている。セイラー教授は、ナッジの利用に際して、「透明性の確保」「容易なオプトアウト」「対象者の幸福や利益の向上」という3つの原則を提示し、誤った意思決定へと誘導するために利用されていないか注意深く確認する必要があると主張している(Thaler,2015)。

スラッジの一種として、利用者を特定の行動へ誘導する欺瞞的なインターフェース設計はダークパターンと呼ばれる。日本と同様に、個人投資家が増加している韓国では、金融機関のアプリにおいて「自動投資」機能が初期設定で有効化され、利用者が解除しない限り一定額が自動で投資されるケースなどが、ダークパターンの事例として指摘されている(Song Ki-young,2025)。

日本においては、現時点では投資分野におけるスラッジが大きな社会問題となっているわけではない。しかし、個人の資産形成が一層拡大する中で、行動バイアスを悪用した販売手法やインターフェース設計が広がらないよう、今後の動向を注視していく必要がある。

5. 行動バイアスを踏まえた資産形成の実践

以上、資産形成における行動バイアスについて概観した。2節で述べたように、行動バイアスの影響の度合いには個人差があるため、まずは自分自身の「心のクセ」を知ることが大切である。資産形成においては、長期・積立・分散投資が効果的とされているが、これは資産形成段階の行動バイアスに左右された売買を抑える仕組みとしても機能する。機械的な積立投資は、相場急変時の悲観や楽観に基づく売買を避け、損失回避傾向などの影響を抑制する。また、長期・分散投資は、日々のSNSなどの情報に過度に反応することを防ぎ、利用可能性ヒューリスティックなどの影響を軽減させる。このように、長期・積立・分散投資は、リスク分散だけではなく、投資家自身の行動バイアスを一定程度コントロールする役割も果たす。

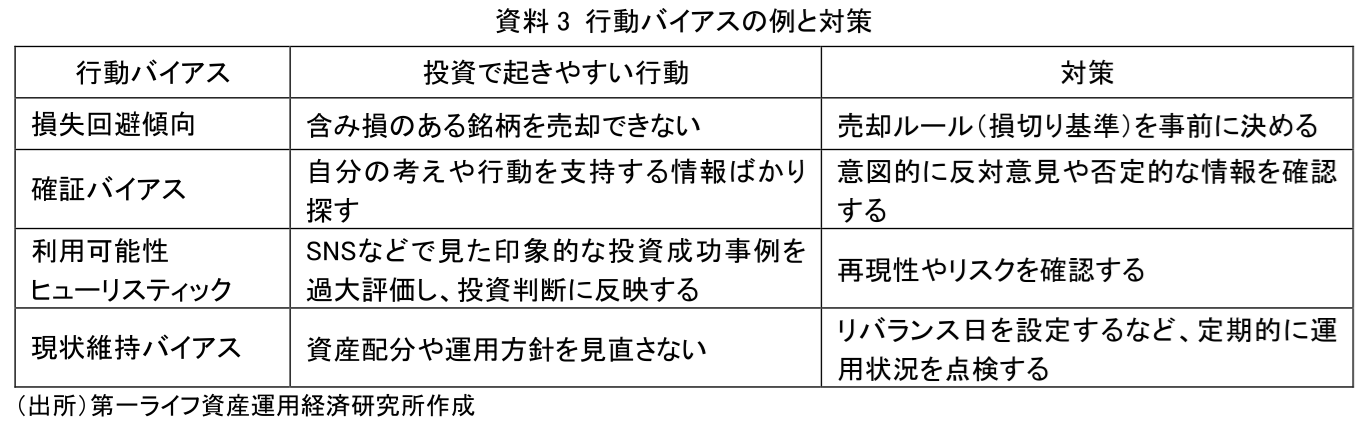

その他、本稿で言及した行動バイアスへの対応例は資料3のとおりである。あくまで一例だが、行動バイアスを完全に排除することは難しくても、それらの存在や特徴を理解することで、意思決定に及ぼす影響を一定程度抑えることは可能である。

行動経済学者ダン・アリエリー氏の著書の一つに、『予想どおりに不合理(Predictably Irrational)』がある。タイトルが示すように、人間の行動は、必ずしも合理的ではないが、不合理な行動には一定のパターンがあり、予想可能な面もある。行動バイアスに無自覚に左右されるのではなく、それらを理解したうえで、抑制したり、望ましい行動へ応用していくことが望ましい。

【参考文献】

-

髙宮咲妃(2025)「【1分解説】フィルターバブルとは?」

-

Arkes, H. R., & Blumer, C. (1985) “The Psychology of Sunk Cost” Organizational Behavior and Human Decision Processes, Vol.35, No.1, pp.124–140.

-

Genesove, D., & Mayer, C. (2001) “Loss Aversion and Seller Behavior: Evidence from the Housing Market” The Quarterly Journal of Economics, Vol.116, No.4, pp.1233–1260.

-

Kahneman, D., & Tversky, A. (1979) “Prospect Theory: An Analysis of Decision under Risk,” Econometrica, Vol.47, No.2, pp.263–291.

-

Kahneman, D., Knetsch, J. L., & Thaler, R. H. (1990) “Experimental Tests of the Endowment Effect and the Coase Theorem” Journal of Political Economy, Vol.98, No.6, pp.1325–1348.

-

Odean, T. (1998) “Are Investors Reluctant to Realize Their Losses?” The Journal of Finance, Vol.53, No.5, pp.1775–1798.

-

Samuelson, W., & Zeckhauser, R. (1988) “Status Quo Bias in Decision Making” Journal of Risk and Uncertainty, Vol.1, No.1, pp.7–59.

-

Song Ki-young(2025)“Korea prepares regulations to combat deceptive dark patterns in finance industry” Chosun Biz

-

Thaler, R. H. (2015) “The Power of Nudges, for Good and Bad” The New York Times.

-

Tversky, Amos & Kahneman, Daniel (1973) “Availability: A heuristic for judging frequency and probability” Cognitive Psychology 5 (2):207-232.

-

Wason, P. C. (1960) “On the Failure to Eliminate Hypotheses in a Conceptual Task” Quarterly Journal of Experimental Psychology, Vol.12, No.3, pp.129–140.

鄭 美沙

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 鄭 美沙

てい みさ

-

政策調査部 主任研究員

専⾨分野: 金融リテラシー・ライフデザイン

執筆者の最近のレポート

-

【1分解説】全力投資とは?

資産形成

鄭 美沙

-

2025年のNISA利用状況を読み解く(1) ~NISAが普及してもなお残る「なぜ日本人は投資をしないのか?」という課題~

NISA・iDeCo

鄭 美沙

-

FIFAワールドカップ2026出場国の資産形成(5) スウェーデン ~資産形成と金融教育で日本をリード~

資産形成

鄭 美沙

-

FIFAワールドカップ2026出場国の資産形成(3)ノルウェー ~W杯のダークホースはESG投資のフロントランナー~

SDGs・ESG

鄭 美沙

-

FIFAワールドカップ2026出場国の資産形成(2)アルゼンチン ~「個の力」としての暗号資産とサッカー界への影響~

資産形成

鄭 美沙