- 要旨

-

-

地方銀行を巡る広域再編は、単なる規模拡大ではなく、人口減少や経済活動の広域化に対応した事業基盤の再構築を志向する動きへと性格を変えつつある。総資産20兆円規模を目指す動きも、その本質は資産規模の追求ではなく、県境を越えて広域化する経済活動を支え、その成長を取り込む持続可能な事業基盤を構築することにある。すなわち、現在進行する広域再編は、地方銀行の経営統合にとどまらず、地域金融の役割そのものを再定義する構造的な変化として捉えるべき局面に入っている。

-

今後、一般事業持株会社化や地方銀行における信託機能の在り方について制度的な検討が進めば、地方銀行は金融サービスの提供者にとどまらず、地域商社、観光、エネルギー、自治体DXなど金融・非金融を融合した「地域経済プラットフォーマー」へと進化する可能性を秘めている。地域企業や住民の課題解決に、より広く関与することが、次の成長戦略の鍵となる。

-

道州制の議論が長年停滞する一方、地方銀行は経営統合を通じて、県境を越えた広域的な金融サービス提供体制や事業基盤の構築を進めつつある。その動きは、行政改革とは異なるかたちで、地域連携の実効性を高める試みともいえる。地方銀行の次の10年は、銀行再編そのものではなく、地域経済を支える金融・非金融の基盤を広域的に整備していく時代となる可能性がある。

-

1. はじめに

地方銀行(本稿では、第一地方銀行および第二地方銀行を総称して「地方銀行」という)を取り巻く経営環境は大きな転換点を迎えている。人口減少と少子高齢化の進展に伴い将来的な貸出市場の縮小が避けられない中、中小企業では経営者の高齢化と後継者不足が深刻化し、地域産業の持続可能性そのものが問われている。金利正常化による収益改善への期待はあるものの、それだけでは長期的な成長戦略を描くことは難しい。こうした中、複数の地方銀行が総資産20兆円規模を視野に入れた広域再編を進めている。

規模の拡大はあくまで手段であり、真の目的は、広域経済圏に対応し、その成長を取り込む事業基盤を構築することにある。人口減少社会では、一県単位で完結する経済圏は次第に維持が難しくなる。地方銀行にも、地域経済の広域化を見据えた事業基盤への転換が求められつつある。

本稿では、地方銀行の広域再編を単なる銀行経営の問題としてではなく、地域経済圏を支える事業基盤という観点から捉え直し、その先にある「地域経済プラットフォーマー」という将来像について考察したい。なお、本稿のタイトル「地方銀行は銀行であり続けるべきか」とは、銀行業を否定する趣旨ではなく、銀行機能を中核としながら地域課題への対応をどこまで広げるべきかを問うものである。

2. 総資産20兆円が意味するもの

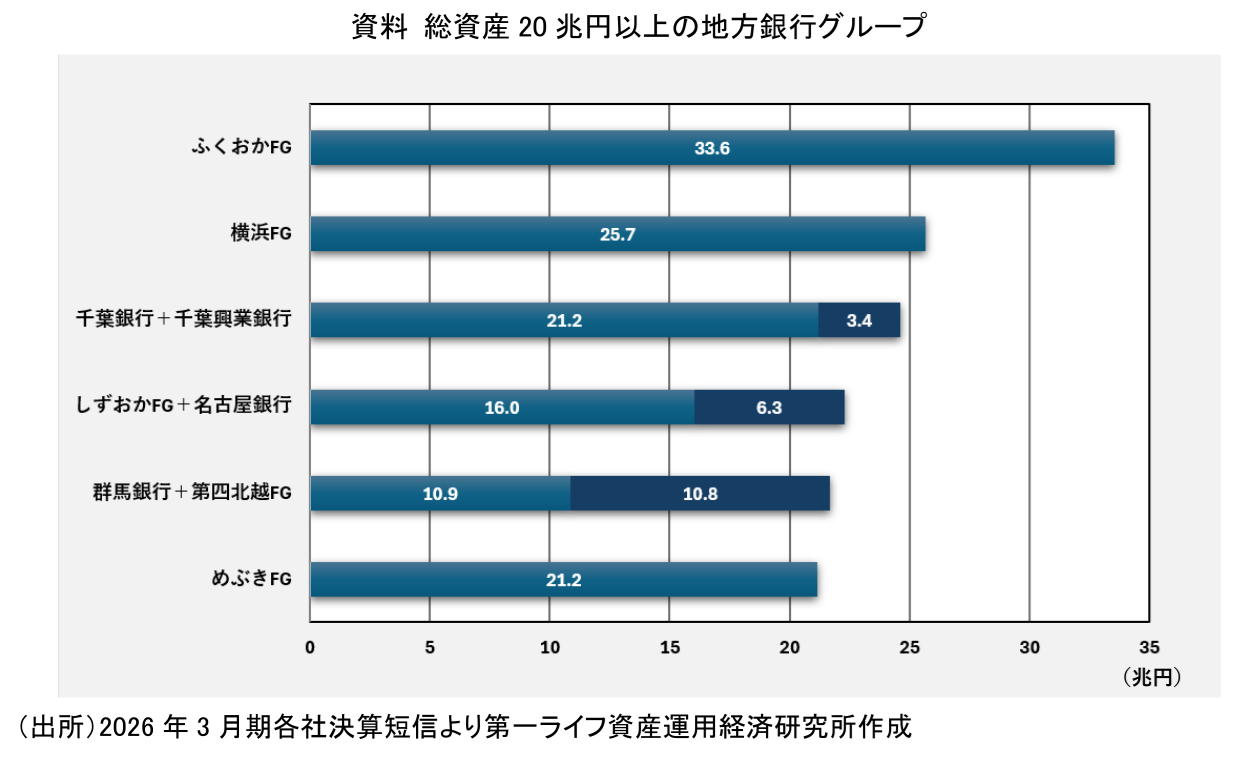

2010年代以降、地方銀行では県境を越えた経営統合が進展してきた。ふくおかフィナンシャルグループ、九州フィナンシャルグループ、めぶきフィナンシャルグループ、コンコルディア・フィナンシャルグループ(現横浜フィナンシャルグループ)は、それぞれ隣接県を含む広域的な営業基盤を構築し、地域を越えた金融サービスの提供体制を整備してきた。さらに近年では、群馬銀行と第四北越フィナンシャルグループ、しずおかフィナンシャルグループと名古屋銀行による経営統合の基本合意など広域連携を志向する動きが続いている。それぞれの統合の背景や目的は必ずしも同一ではないものの、人口減少や産業構造の変化、交通・物流網の発達などを背景として、従来の県域を前提とした経営の枠組みを見直す動きという点で共通している。

こうした再編の本質は、単なるコスト削減や資産規模の拡大にはない。人口減少や地域経済の縮小が進むなか、一県単位の営業基盤に依拠した従来のビジネスモデルは転換期を迎えている。総資産20兆円規模を志向する動き(資料)についても、その狙いは資産規模そのものではなく、広域化する経済圏に対応した事業基盤を確立し、企業・個人に対する金融サービスの維持・高度化を図ることにある。地方銀行の広域再編は、経済圏の変化に対応しながら地域経済を支える金融インフラを再構築する取組みとして位置付けることができ、地域金融の在り方そのものを転換する動きといえよう。

3. 地方銀行再編の次の10年

もっとも、広域再編だけでは地方銀行の将来像は完成しない。次の10年で問われるのは、「地方銀行は銀行であり続けるべきか」という根本的な問いではないか。人口減少社会では、貸出や預金への依存度が高いビジネスモデルには限界がある。地方銀行に期待される役割も、資金供給にとどまらず、人材確保、販路開拓、DX・GX支援、事業承継、観光振興など地域企業が抱える多様な経営課題への対応へと広がっている。こうした課題に対応するためには、地方銀行は金融サービスを中核としつつ、その機能を地域課題の解決にも発揮していくことが求められる。その選択肢の一つとして考えられるのが、一般事業持株会社化であろう。

既に2016年銀行法改正により、銀行業の高度化等に資する他業を営む会社(=銀行業高度化等会社)について、認可を取得することにより5%超の議決権の保有(出資)が可能とされ、2021年銀行法改正により「一定の高度化等業務」を行う銀行業高度化等会社(=一定の銀行業高度化等会社)について、認可基準が緩和されたほか、非上場の地域活性化事業会社に対する議決権100%の出資が可能とされた。しかしながら、これらの拡充策はあくまで例外措置として位置付けられている。このため、一般事業会社の金融分野への参入との比較では、規制の対称性の観点から、いわゆる「ワンウエイ規制」との指摘もあり、その在り方について見直しを求める意見もみられる。銀行法上の業務範囲規制についてさらなる検討が進み、一般事業持株会社化が制度上認められれば、地方銀行グループは地域商社、物流、エネルギー、観光、デジタル支援、人材紹介、スタートアップ支援など、多様な事業を一体的に展開できるようになる。

また、地域の実情を踏まえれば、地方銀行における信託機能の充実についても検討を深めることが望まれる。例えば、不動産の売買・貸借の媒介・代理等の不動産関連業務や遺言執行・遺産整理業務等を含むフルライン信託業務についても、地域のニーズや既存事業者との役割分担を踏まえつつ、その制度設計や業務範囲について制度的な整理を進めることが求められる。高齢化が進展する地域では、資産承継、相続、成年後見、事業承継など信託ニーズが急速に高まっている。地方銀行においても地域の実情に応じた信託機能の充実が進めば、関係事業者との連携も含め、資産形成から資産承継、不動産に関する相談やコンサルティングまで、一体的なサービス提供が期待される。

これらを組み合わせることで、地方銀行は地域企業や住民が抱える多様な課題の解決を支える存在へと役割を広げていくことが期待される。そのような存在こそ、本稿でいう「地域経済プラットフォーマー」であり、金融を起点として、非金融サービスを統合し、地域全体の価値創造を支える。こうした変革は、従来の銀行像を大きく塗り替える契機となり得る。ただし、金融・非金融の両方を扱うことで、利益相反、ガバナンス、コンプライアンス、リスク管理等の難度が高まる点には留意すべきであろう。

4. 道州制に先行する「地域経済プラットフォーマー」

興味深いのは、こうした地方銀行の広域化の動きが、道州制を巡る制度改革に先行している点である。道州制は長年にわたり議論されてきたものの、制度改革はほとんど進展していない。その一方で、地方銀行は市場原理に基づく経営統合を通じて県境を越えた事業基盤を構築し、広域経済圏を支える体制を整えつつある。言い換えれば、制度としての道州制の実現を待たずして、地方銀行は広域化する経済活動に対応した金融・非金融サービスの提供基盤を形成し始めているのである。

こうした変化の意義は、金融サービスの高度化にとどまらない。むしろ、地域ガバナンスの将来像にも新たな示唆を与える点に注目すべきである。行政区域の再編には政治的・制度的な制約が伴う一方で、経済圏は必ずしも行政区域と一致する必要はない。地方銀行が広域的な事業基盤の下で地方自治体や企業、大学、地域団体など多様な主体を結び付けることにより、企業支援、地域商社機能、自治体DX、観光振興、再生可能エネルギー事業、スタートアップ支援といった取組みを、県境を越えて一体的に展開できる可能性が広がる。

もちろん、地方銀行が行政機能を担うものではない。しかし、地域経済を支える基盤として、多様な主体を結び付け、広域的な連携を促進する役割を担うことは十分に期待できる。すなわち、「地域経済プラットフォーマー」とは、制度としての道州制を代替するものではなく、道州制が想定する広域的な経済連携を、民間主導で先行的に具現化する存在と捉えることができる。その意味で、地方銀行は金融仲介機能を担う金融機関にとどまらず、地域経済を支える社会インフラとして、その役割を一段と広げていく可能性を秘めているのである。

5. おわりに

以上論じてきたように、地方銀行の広域再編は、単なる金融機関同士の統合ではない。それは、人口減少社会における新たな地域経済圏の形成を先導し、制度改革に先んじて広域連携の実態を創出する試みとして位置付けることができる。その帰結として、地方銀行は金融仲介機能を担う主体にとどまらず、「地域経済プラットフォーマー」という新たな社会的役割を担う存在へと進化していくことが期待される。

地方銀行の次の10年は、地域企業の持続的な成長をいかに後押しし、広域化する地域経済の発展をいかに支えていくかが問われる時代となろう。地方銀行が金融・非金融を融合し、地域経済を支える新たなプラットフォーマーへと進化するためには、それを支える制度基盤の整備が重要となる。一般事業持株会社化の実現や、フルライン信託業務を巡る制度の見直しは、単なる規制緩和の議論にとどまるものではない。

道州制の議論が長年停滞する一方で、地方銀行は経営統合を通じて、県境を越えた広域的な金融サービス提供体制や事業基盤の構築を進めつつある。その動きは、地域連携の新たな姿を示唆するものでもある。

「地方銀行は銀行であり続けるべきか」。人口減少社会において真に問われるべきなのは、地方銀行が銀行機能を中核としながら、地域経済の発展を支える主体へと進化できるかという点である。金融仲介機能に加え、地域企業や住民が抱える多様な課題の解決を支える「地域経済プラットフォーマー」へ――。その進化の成否は、地方銀行の次の10年のみならず、日本の地域経済の将来を展望するうえで、避けて通ることのできない論点となろう。

安野 淳

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 安野 淳

やすの じゅん

-

専務取締役 政策調査部長

専⾨分野: 資産運用、金融リテールビジネス