- 要旨

-

- 金融庁が公表した「地域金融力強化プラン」は、地域金融機関を融資中心の役割から、地域企業への伴走支援や地域課題の解決を担う存在へと位置付け直した点で意義が大きい。また、今後策定予定の「地域未来金融アクションプラン」(仮称)は、地域金融機関の機能強化を通じて地域社会が抱える課題の解決を後押しする政策として期待される。

- もっとも、「地域金融力強化プラン」は、補助金や実証事業など行政による支援策が中心となっており、地域金融機関が人口減少や貸出市場の縮小に対応し、自律的に収益構造を転換するための制度改革という視点からは十分とは言えない。行政に求められる役割は、個別金融機関の経営戦略を示すことではなく、民間の創意工夫を引き出す制度的基盤を整備することであり、「官はルールメイカー、民はプレイヤー」という役割分担を堅持すべきである。

- 地域金融力を真に強化するためには、一般事業持株会社化の実現や地方銀行へのフルライン信託業務の解禁など、事業領域の拡大を可能とする規制改革が重要である。これにより、地域金融機関は金融・非金融を組み合わせた総合的なサービスを提供する「地域経済プラットフォーマー」へと進化し、地域企業や住民への価値提供と経営基盤の強化を両立できる可能性が広がる。「地域未来金融アクションプラン」(仮称)が真に未来志向の政策となるかは、新たな支援策を積み上げることではなく、地域金融機関の自律的な挑戦を阻害する制度・規制をどこまで見直せるかにかかっている。政策の重点を補助金から規制改革へ、保護から競争へと転換することが、地域金融力強化の鍵となろう。

- 目次

1. はじめに

人口減少や少子高齢化、東京一極集中の是正は、長年にわたり我が国の重要な政策課題として認識されてきた。近年では、地域企業の人手不足や後継者不在、若年層の域外流出、地域産業基盤の縮小が一層顕在化する中で、地域経済の持続可能性をいかに確保するかが、改めて問われている。

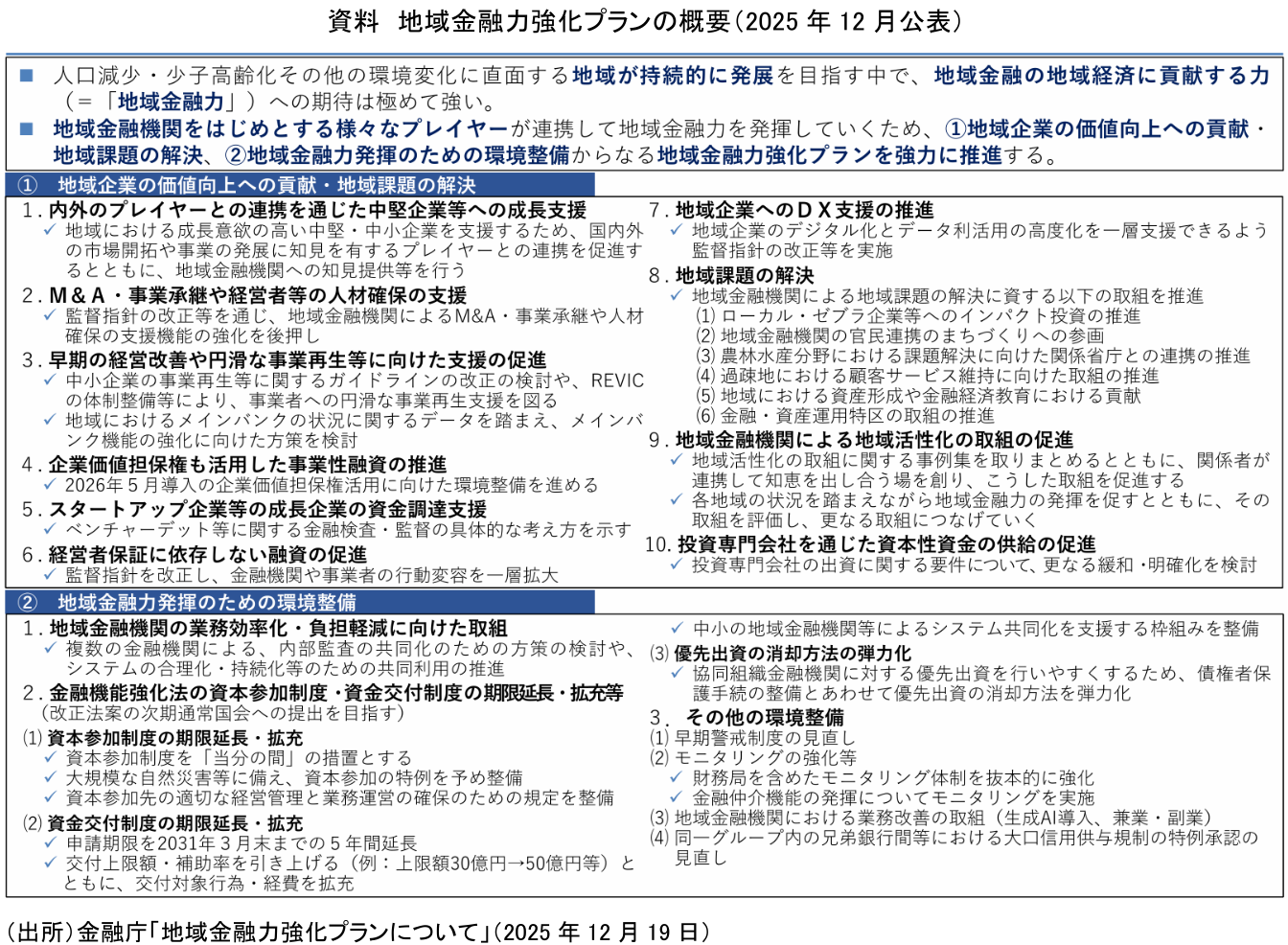

こうした問題意識の下、金融庁は2025年12月に「地域金融力強化プラン」(資料)を公表し、さらに今後、「地域未来金融アクションプラン」(仮称)(注1)の策定を進める方針が示されている。地域金融機関を地域経済活性化の中核に位置付け、その機能強化を通じて地域課題の解決を後押ししようとする方向性は評価できる。また、金融行政が個別金融機関の健全性確保のみならず、地域経済の持続可能性にも視野を広げようとしている点は、近年の金融行政の変化を象徴するものとも言えよう。もっとも、地域金融力の強化とは、地域金融機関そのものを支援することではない。あくまで目的は地域経済の活性化である。

したがって、今後の政策を考える上では、行政と民間の役割分担を改めて整理する必要がある。地域経済の主役は地域企業であり、地域金融機関は企業の伴走者という役割である。一方、行政に期待される役割は、個別金融機関の経営戦略を示すことではなく、地域金融機関が自由な創意工夫を発揮できる制度的基盤を整備することである。すなわち、「官はルールメイカー、民はプレイヤー」という役割分担を堅持することが、地域金融政策の基本原則であるべきではないだろうか。

本稿では、「地域金融力強化プラン」および今後策定が予定される「地域未来金融アクションプラン」(仮称)の方向性を踏まえつつ、地域金融力強化に真に必要なのは行政主導の支援策や補助金などではなく、地域金融機関の自律的な経営を後押しする規制改革であることを論じたい。

2. 「地域金融力強化プラン」の評価と課題

金融庁が公表した「地域金融力強化プラン」は、地域金融機関を取り巻く経営環境を踏まえ、その役割を従来の融資機能から地域企業への伴走支援や地域課題の解決へと拡張しようとする意欲的な試みである。企業の成長支援、M&A・事業承継・人材確保の支援、経営改善や事業再生等に向けた支援、DXへの対応など、地域金融機関が地域経済の持続的成長に果たすべき役割を幅広く整理している点は評価できる。

また、地域経済の構造変化を踏まえれば、金融機関が預金・貸出という伝統的業務のみで地域経済を支える時代は、既に変化しつつある。企業の経営課題が複雑化する中で、金融仲介機能と非金融サービスを組み合わせながら地域企業の競争力向上を支援していくという政策の方向性自体には異論はない。

しかしながら、その実現手段を精査すると、その方向性は必ずしも理念と軌を一にするものではない。プランには、複数の金融機関による内部監査の共同化およびシステムの共同利用の推進、資本参加制度や資金交付制度の活用、財務局を含めたモニタリング強化など多様な施策が盛り込まれているものの、その多くは行政による追加的な支援策に依拠する発想が中心となっている。

もちろん、人口減少という構造問題に直面する地域金融機関に対して一定の政策的支援を講じること自体を否定するものではない。しかし、それらはあくまで短期的な対応策であり、地域金融機関の競争力を抜本的に高める制度改革とは性格を異にする。

地域金融機関が直面する最大の課題は、人口減少、貸出市場の縮小や競争環境の変化を背景として、従来型のビジネスモデルでは持続的な収益を確保しにくくなっている点にある。この課題に対して、補助金的なインセンティブや実証事業による支援が中心では、構造的な問題の解決には至らない。求められているのは、地域金融機関が自ら新たな事業領域へ挑戦し、収益構造そのものを変革できる制度的基盤の整備である。換言すれば、地域金融力の強化とは、行政が支援策を積み増すことではなく、地域金融機関が自律的な経営判断の下で新たな価値を創造できるよう、制度上の制約を見直していくことに本質がある。

3. 「地域未来金融アクションプラン」(仮称)への期待と懸念

こうした中で、「地域未来金融アクションプラン」(仮称)の策定を進める方針が示されている。現時点ではその全容は明らかではないものの、その方向性自体には期待する部分も少なくない。しかし一方で、制度設計によっては、行政が地域金融機関の経営戦略に過度に関与する余地を生みかねない点には留意が必要である。

仮に、地域金融機関が取り組むべき分野や営業方針、あるいは望ましい経営モデルについて行政が事実上の方向付けを行うような運用となれば、金融行政は個別金融機関の経営判断に近づくことになる。もちろん、現在の金融庁がかつての護送船団行政や裁量行政への回帰を志向しているとは考えにくい。しかし、制度は、その運用の在り方によって性格が形成されるものであり、行政が善意の下で関与を拡大した結果、個別経営への介入と受け止められる余地が生じることは避けなければならない。

金融行政に期待される役割は、「何を経営すべきか」を示すことではない。「自由な経営判断が可能となる制度的基盤を整備すること」である。この基本姿勢を堅持してこそ、「地域未来金融アクションプラン」(仮称)は、地域金融機関の創意工夫を引き出す真に未来志向の政策となり得るのではないだろうか。

4. 地域金融力強化に必要なのは規制改革である

地域金融機関の競争力を持続的に高めるためには、行政が新たな支援策を積み重ねることよりも、地域金融機関が自らビジネスモデルを進化させることのできる制度的基盤を整備することが重要である。地域金融機関を取り巻く課題の本質は、経営努力の不足ではなく、人口減少や産業構造の変化に加え、従来の制度設計が現在の経営環境に必ずしも適合していない点にもある。こうした構造的課題に対しては、補助金による一時的な支援ではなく、規制改革による持続的な競争力強化が求められる。

その第一が、銀行グループの一般事業持株会社化の実現である。現行の銀行法は、預金者保護や金融システムの安定を目的として、銀行グループによる一般事業への参入に厳格な制約を設けている。この枠組みは、高度経済成長期からバブル期に至る過程では十分な合理性を有してきた。しかし、デジタル技術の進展や異業種との競争が常態化した現在、金融と非金融の境界は急速に曖昧になりつつある。プラットフォーム企業やIT企業等が金融サービスに参入する一方で、銀行だけが従来型の業務範囲規制に拘束され続けるワンウェイ規制の常態化は、競争条件の公平性という観点からも再検討の余地がある。一般事業持株会社への移行が可能となれば、地域金融機関は金融サービスに加え、地域商社、観光、物流、人材紹介、デジタル支援、エネルギー、ヘルスケアなど、多様な事業を地域の実情に応じて展開することができる。金融サービスそのものを目的とするのではなく、地域企業や住民が抱える課題を総合的に解決する「地域経済プラットフォーマー」へと進化することも期待できる。これは単なる収益源の多角化ではなく、地域企業が抱える様々な経営課題に対して、金融・非金融の双方から総合的なソリューションを提供する体制への転換を意味する。地域金融機関は、長年にわたり地域企業や住民との信頼関係を築き、企業情報や産業情報を蓄積してきた。その情報基盤と信用力を生かせば、新たな事業を通じて地域経済へ一層深く関与することが可能となる。地域企業を最もよく知る金融機関だからこそ担える役割があり、その可能性を制度面から広げることこそが、真の地域金融力強化につながるのではないだろうか。

第二は、地方銀行へのフルライン信託業務の解禁である。高齢化が進む地方では、相続、資産承継、事業承継、成年後見、不動産管理など、信託機能に対する需要が着実に拡大している。しかし、多くの地方銀行は信託業務を包括的に提供できず、信託銀行との提携に頼らざるを得ない。その結果、地域金融機関が日常的に把握している顧客情報や企業情報を十分に生かし切れていない場面も少なくない。利用者保護や利益相反管理を前提とすることは言うまでもないが、地方銀行がフルラインの信託機能を担うことができれば、地域住民や地域企業に対して、資産形成から資産承継、さらには事業承継・不動産仲介までをも一体的に支援することが可能となる。これは利用者利便の向上に資するだけでなく、地域金融機関自身にとっても、貸出依存から脱却し、新たに安定した収益基盤を確保することにつながる。

これら二つの改革に共通するのは、行政が新たな役割を担うことではなく、地域金融機関が本来有している潜在力を制度面から解き放つという発想である。地域金融機関が自らの創意工夫によって事業領域を拡大し、地域経済への貢献と経営の持続可能性を両立させることこそが、規制改革の目指すべき方向である。もっとも、その前提として、利用者保護や利益相反管理、リスク管理態勢の充実を着実に図り、規制緩和と健全なガバナンスを両立させることが不可欠である。

5. 官と民の役割分担を改めて問い直す

地域金融政策を考える上で、改めて確認すべきことがある。それは、地方創生の主役は行政ではなく、地域企業であるという点である。地域金融機関は、その地域企業を支える伴走者であり、行政は地域金融機関が十分に能力を発揮できる制度的基盤を整備する立場にある。この役割分担が維持されることで、市場原理と公共政策は相互に補完し合いながら機能する。

仮に行政が、望ましい経営戦略や事業領域を細かく示し、その実践を事実上促すような制度設計となれば、地域金融機関の自主性や創意工夫は損なわれる恐れがある。地域ごとの産業構造や人口動態、企業集積は大きく異なる以上、全国一律の成功モデルは存在しない。だからこそ、それぞれの地域金融機関が地域の実情に応じた戦略を自ら選択できる自由こそが重要なのである。

「地域未来金融アクションプラン」(仮称)が真に未来志向の政策となるためには、行政が何を実施するかだけではなく、行政が何を市場に委ねるべきかという視点も不可欠である。行政はプレイヤーではなくルールメイカーである。この原則を堅持することが、地域金融政策に対する信頼を維持する上でも重要となる。

6. おわりに

地域金融力の強化とは、地域金融機関を保護する政策ではない。地域金融機関が地域経済の成長を支える主体として、自律的に価値を創造し続けることのできる制度的基盤を整備することである。「地域金融力強化プラン」は、地域金融機関の役割を従来の金融仲介機能から地域価値の創造へと拡張した点で大きな意義を有している。その問題意識は共有されるべきであり、「地域未来金融アクションプラン」(仮称)にも、その理念が受け継がれることを期待したい。

一方で、その実現手段はなお検討の余地がある。補助金や伴走支援などの個別施策を拡充するだけでは、地域金融機関を取り巻く構造的課題を抜本的に解決することは難しい。今後求められるのは、一般事業持株会社化や地方銀行へのフルライン信託業務の解禁をはじめとする規制改革を通じて、地域金融機関が新たな事業へ果敢に挑戦できる制度的基盤を整えることである。

真にフォワードルッキングな地域金融政策とは、行政が未来のビジネスモデルを描くことではない。未来のビジネスモデルを創造するのは民間であり、行政はその挑戦を可能とする基盤整備を行うことに徹するべきである。

「地域未来金融アクションプラン」(仮称)が真に未来志向の政策となるか否かは、新たな施策をどれだけ追加するかではなく、地域金融機関の創意工夫を阻害してきた制度や規制をどこまで見直すことができるかにかかっている。補助金から規制改革へ、保護から競争へ、そして行政主導から民間の自律性の尊重へ。地域金融政策に求められているのは、こうした政策の根幹を転換することであり、その成否こそが我が国の地域金融力強化を左右する最も重要な論点ではないだろうか。

【注釈】

- 「地域未来金融アクションプラン」(仮称)は、2026年5月19日の自民党金融調査会での提言を受けて、6月2日の中小企業政策審議会金融小委員会第16回会合で次のように公表された。「中小企業庁と金融庁の連携の下、地域別(都道府県別)にモニタリング・再生支援に係る課題の因数分解を行い、具体のアクションプランを策定し、地域金融力強化の観点も含めた体制強化を行うことにより、早期の成長に向けた伴走支援・再生支援の着手及び中小企業の『稼ぐ力の強化』を目指す。」(中小企業庁「中小企業政策審議会金融小委員会(第16回)配布資料 資料2 事務局説明資料」)

【参考文献】

-

金融庁(2025)「地域金融力強化プラン」

-

中小企業庁(2026)「中小企業政策審議会金融小委員会(第16回)配布資料」

-

全国銀行協会(2026)「グローバルに通用する金融システムの整備に向けて」

-

自由民主党(2026)「金融調査会 提言2026」

-

安野淳(2026)「地域金融力強化プランの核心 ~『一般事業持株会社化』『信託兼営』による構造転換~」

安野 淳

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 安野 淳

やすの じゅん

-

専務取締役 政策調査部長

専⾨分野: 資産運用、金融リテールビジネス