- Flash Insights

-

2026.07.10

NISA・iDeCo

資産形成

金融リテラシー・金融経済教育

2025年のNISA利用状況を読み解く(1)

~NISAが普及してもなお残る「なぜ日本人は投資をしないのか?」という課題~

鄭 美沙

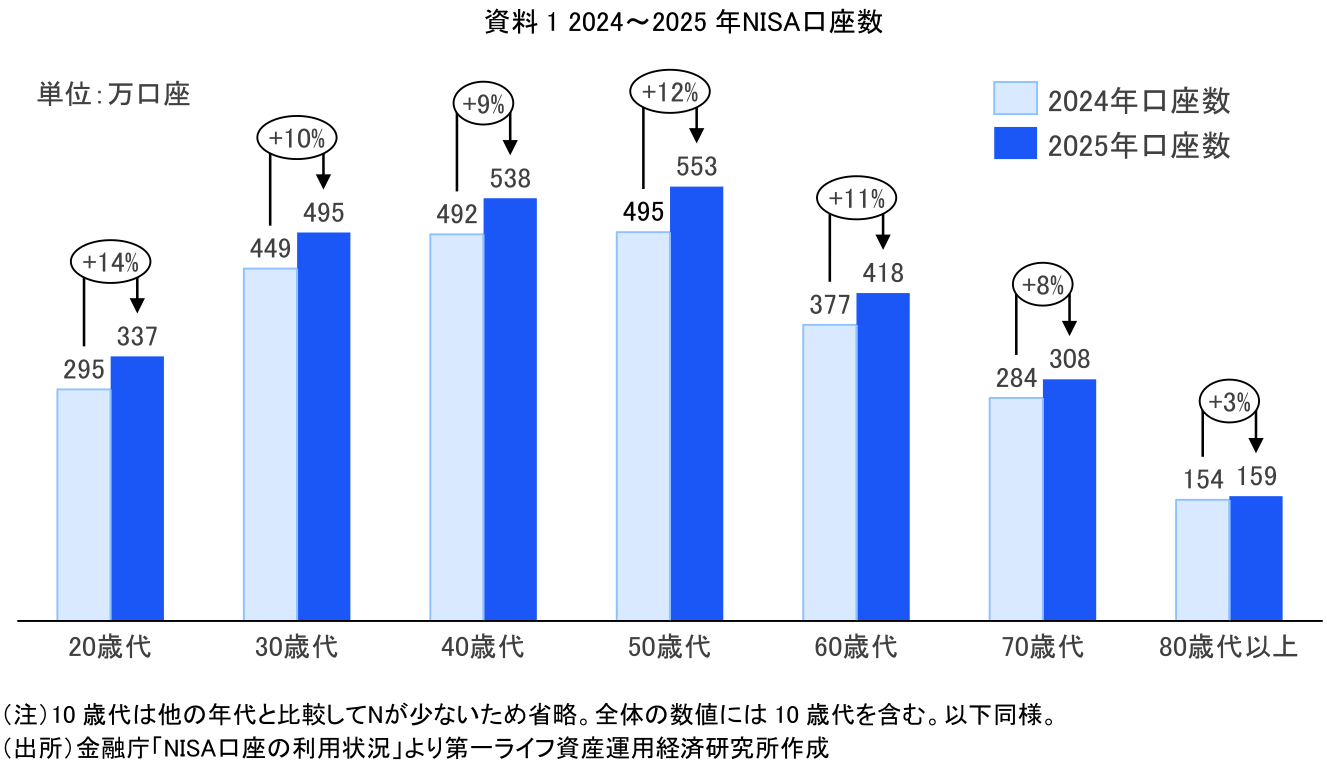

1. 口座数は2,821万口座と、対前年比10.2%増

2026年7月、金融庁は「NISA口座の利用状況調査(2025年12月末時点)」を公表した。事前に公表されていた口座数に加え、年代別の買付額や商品別時価残高などの詳細なデータが明らかになった。本稿では、同調査結果をもとに、新NISA開始から2年目の利用実態を考察する。

まず、口座数全体は2024年末の2,559万口座から2025年末には2,821万口座となり、10.2%増加した。年代別では、2024年に続いて50歳代の口座数が553万口座と最も多い。一方、増加率では20歳代が前年比14%増と最も高く、30~70歳代も着実に増加している(資料1)。

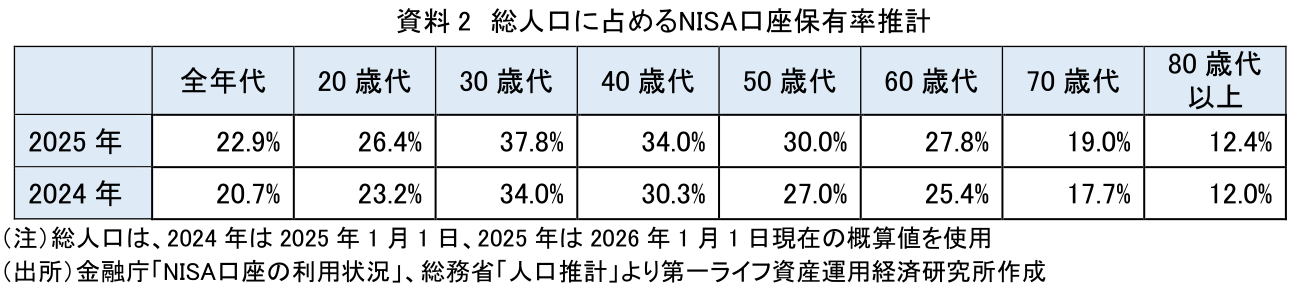

また、総人口に占める口座保有率を推計すると、最も高い30歳代では37.8%に達している(資料2)。20歳代も約4人に1人が口座を保有しており、若年層にも資産形成が浸透しつつあることがうかがえる。

一方、政府は2027年末までにNISA口座数を3,400万口座とする目標を掲げている(注1)。3,400万口座は総人口の27.7%に相当し(注2)、目標達成には新たに総人口の4.8%に当たる人々がNISAを始める必要があるが、2025年と同じ水準である年間10.2%増を維持すれば達成可能である。ただし、政府目標の達成そのものよりも重要なのは、後述する未稼働口座を実際の投資につなげるとともに、投資無関心層への金融経済教育を充実させ、投資・資産形成の裾野を着実に広げていくことである。

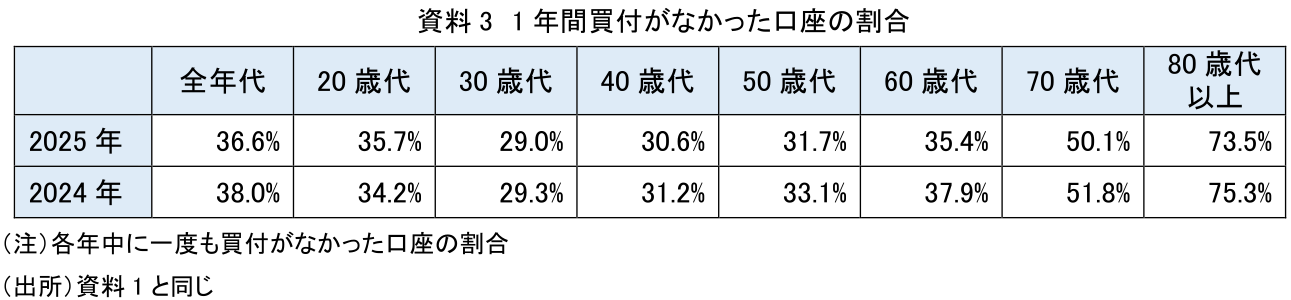

2. 年間で買付がなかった口座は3割超

NISAについては、開設したものの買付を行っていない「未稼働口座」の存在も課題とされてきた。本調査においては、1年間買付がなかった口座数が報告されている。前年度に余剰資金の多くを投資に回したため買付を行わなかったという可能性も一部あるだろうが、今後未稼働口座になる可能性を示す指標の一つとしてその動向を注視する必要がある。

資料3は、NISA口座全体に占める年間で買付がなかった口座の割合である。2024年の38.0%から2025年は36.6%へとわずかに低下したものの、依然として3分の1以上の口座が利用されていない。年代別にみると、70歳代以降は資産の取り崩し局面に入っていくことから、リスク性資産の割合を抑えるために、NISA口座を利用しない人が一定数いることは理にかなっている。一方で、20歳代ではそうしたライフステージ上の制約が比較的小さいにもかかわらず、実際に買付を行っているのは口座保有者の6割強にとどまる。20歳代の総人口に占める2025年の口座保有率は26.4%であるのに対し、買付を行った人の割合は総人口の17.1%にすぎない。若年層の投資への関心の高まりが指摘されているが、実際に投資を行っている人はなお少数派である。

NISA口座を開設しても利用しない理由としては、投資に回す資金がない、商品を選べない、購入のタイミングを迷っている、あるいは何となく後回しにしていることなどが考えられる。加えて、「現状維持バイアス」の存在もある(鄭、2026a)。これは、損失や後悔を避けたいという心理から、変更した方が合理的であっても現状を維持しようとする傾向を指す。NISA口座を開設するという意思決定はできたものの、こうした要因が投資をするまでのあと一歩を妨げている可能性もある。

このような心理的ハードルも踏まえ、金融機関には、口座開設を促すだけではなく、未稼働口座保有者への情報提供などのフォローアップの強化が求められるほか、金融商品の購入手順や買付後の運用を具体的にイメージできる金融経済教育など、実際の投資行動につながる取組が求められる。

3. 満額投資はごく一部

「NISA貧乏」という言葉がある。これは、NISAによる投資に多くの資金を回すあまり、日々の生活費が圧迫されている状況を指す造語である。その背景には様々な要因があるが(鄭、2026b)、その一つとして、SNSを中心に広がる「NISAは非課税保有限度額まで早く埋めた方がよい」といった情報発信や「今年も年間投資枠の上限まで埋めた」という報告などの影響が考えられる。こうした情報を受けて、生活費を切り詰めてまで投資額を増やす行動を取る人がいる可能性がある。

では、「年間投資枠を埋めた人」の一例として、実際に年間投資枠に近い水準までNISAを利用している人がどの程度いるかを確認すると(資料4)、年間買付額が300万円超360万円以下の口座の割合は、2025年は全年代で5.7%にすぎず、2024年からほぼ横ばいであった。年代別では、40~50歳代が7.5%前後で最も多い。老後まで一定の運用期間を確保でき、リスクを取りやすいことに加え、若年層と比較すると金融資産が積み上がっており、預貯金などで保有していた余剰資金を投資に振り向けやすい年代と考えられる。

このデータを踏まえると、SNS上でみられる「年間投資枠を埋めた人」はごく一部にすぎない。それを一般的あるいは目指すべきNISAの利用方法と捉え、「自分も早く投資をしなければ」と焦るのは適切ではない。

4. 改めて「なぜ日本人は投資をしないのか?」を問い直す

以上、口座数や投資額を中心に2025年のNISA利用状況を概観した。未稼働口座の割合などをみると、利用状況は2024年から大きな変化はみられなかった。一方、政府は、家計金融資産に占める有価証券の割合を2040年までに4割程度へ引き上げる目標を掲げる方針と報じられている。2025年末時点の同比率は23.0%にとどまり(星野、2026)、その達成は容易ではないだろう。また、谷口(2026)は、NISA口座開設率が低い地域において、その開設率を全国平均並みに引き上げ、さらに「こどもNISA」開始によって想定される口座数の増分を加えても、目標達成には届かないと試算している。

特にコロナ禍以前までは、「なぜ日本人は投資をしないのか?」が個人の資産形成を考えるうえでの大きな命題であった。近年はNISAの普及や若年層の投資への関心の高まりを背景に、こうした問いが以前ほど前面に出ることは少なくなったように思われる。しかし、前述のとおり、NISA口座を開設しない人や、開設しても利用しない人は依然として多く存在する。インフレによって預貯金中心で資産を持つリスクも高まるなか、投資の裾野をさらに広げるために、改めて「なぜ投資をしないのか」という課題に目を向ける必要がある。

【注釈】

-

金融庁「国民の安定的な資産形成の支援に関する施策の総合的な推進に関する基本的な方針」(2024年3月)

-

2026年6月1日現在の総人口1億2285万人を基に推計。(総務省「人口推計 2026年(令和8年)6月報」)

【参考文献】

-

谷口智明(2026)「NISAの地域差はなぜ生まれるのか(実態編)~都道府県別・年齢層別のNISA口座開設率からみた実態~」

-

星野卓也(2026)「家計資産『株・投信・債券4割目標』で何が変わるのか~国際比較でみる日本の特徴と政府新目標の温度感~」

-

鄭美沙(2026a)「行動経済学から考える資産形成~投資判断を左右する『心のクセ』~」

-

鄭美沙(2026b)「『NISA貧乏』を取り巻く課題とは~貯蓄から投資からFinancial Well-beingへ~」

鄭 美沙

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 鄭 美沙

てい みさ

-

政策調査部 主任研究員

専⾨分野: 金融リテラシー・ライフデザイン

執筆者の最近のレポート

-

FIFAワールドカップ2026出場国の資産形成(5) スウェーデン ~資産形成と金融教育で日本をリード~

資産形成

鄭 美沙

-

FIFAワールドカップ2026出場国の資産形成(3)ノルウェー ~W杯のダークホースはESG投資のフロントランナー~

SDGs・ESG

鄭 美沙

-

FIFAワールドカップ2026出場国の資産形成(2)アルゼンチン ~「個の力」としての暗号資産とサッカー界への影響~

資産形成

鄭 美沙

-

【1分解説】金融ニヒリズムとは?

資産形成

鄭 美沙

-

FIFAワールドカップ2026出場国の資産形成(1)オランダ ~トータルフットボールの国を支える国・企業・個人の“トータル年金制度”~

資産形成

鄭 美沙