- Research Report

-

2026.07.02

デキュムレーション

資産形成

人生設計

高齢化

資産形成・資産運用

金融ジェロントロジー

物価上昇時代の認知症高齢者の財産管理(前編)

~物価上昇リスクを踏まえた新しい財産管理の必要性~

福澤 涼子 、 河谷 善夫 、 星野 卓也

- 要旨

-

- 高齢世代への金融資産の集中が進むなか、認知症高齢者が保有する金融資産も今後さらに増加すると見込まれる。認知機能の低下した高齢者の財産管理は社会全体の課題である。

- これまで日本の認知症高齢者の財産管理では、詐欺被害や不正利用を防ぐ観点から、財産をいかに「守るか」が重視されてきた。その結果、安全性や管理のしやすさを重視した預貯金中心の財産管理となる傾向にある。

- しかし、物価上昇局面では、預貯金として名目額を維持したとしても、実質的な購買力は低下する。特に、認知症高齢者の多くが年金収入と預貯金の取り崩しによって生活していると考えられることを踏まえると、預貯金中心の管理は、本人の生活水準の維持という観点から新たな課題を生じさせる。

- 財産を「減らさない」ことは本人保護の重要な要素である一方、それだけが常に本人の利益になるとは限らない。物価上昇が続く環境では、本人の生活を長期的に支えるために、財産管理のあり方に、資産の実質価値の維持や生活の質の確保という視点を財産管理に組み込む必要があるのではないか。

- もっとも、認知症高齢者の資産を運用することには、多くの課題がある。現行の成年後見制度では、リスク資産を含む資産運用に対して慎重な考え方が採られており、責任の所在が不明確であることも運用を難しくしている。

- 今後は、認知症高齢者の財産管理について、安全な管理を前提としつつも、物価上昇リスクを踏まえた資産寿命の延伸へと視野を広げる必要がある。その具体的な方策については、後編で述べる。

- 目次

1. 認知症高齢者の財産管理に、新たな課題が生じる背景

2025年に、団塊世代が全員75歳以上の後期高齢者となった。今後、介護や医療の問題に加え、認知機能が低下した高齢者の財産をどのように管理するかが、社会全体にとってますます重要な課題となる。

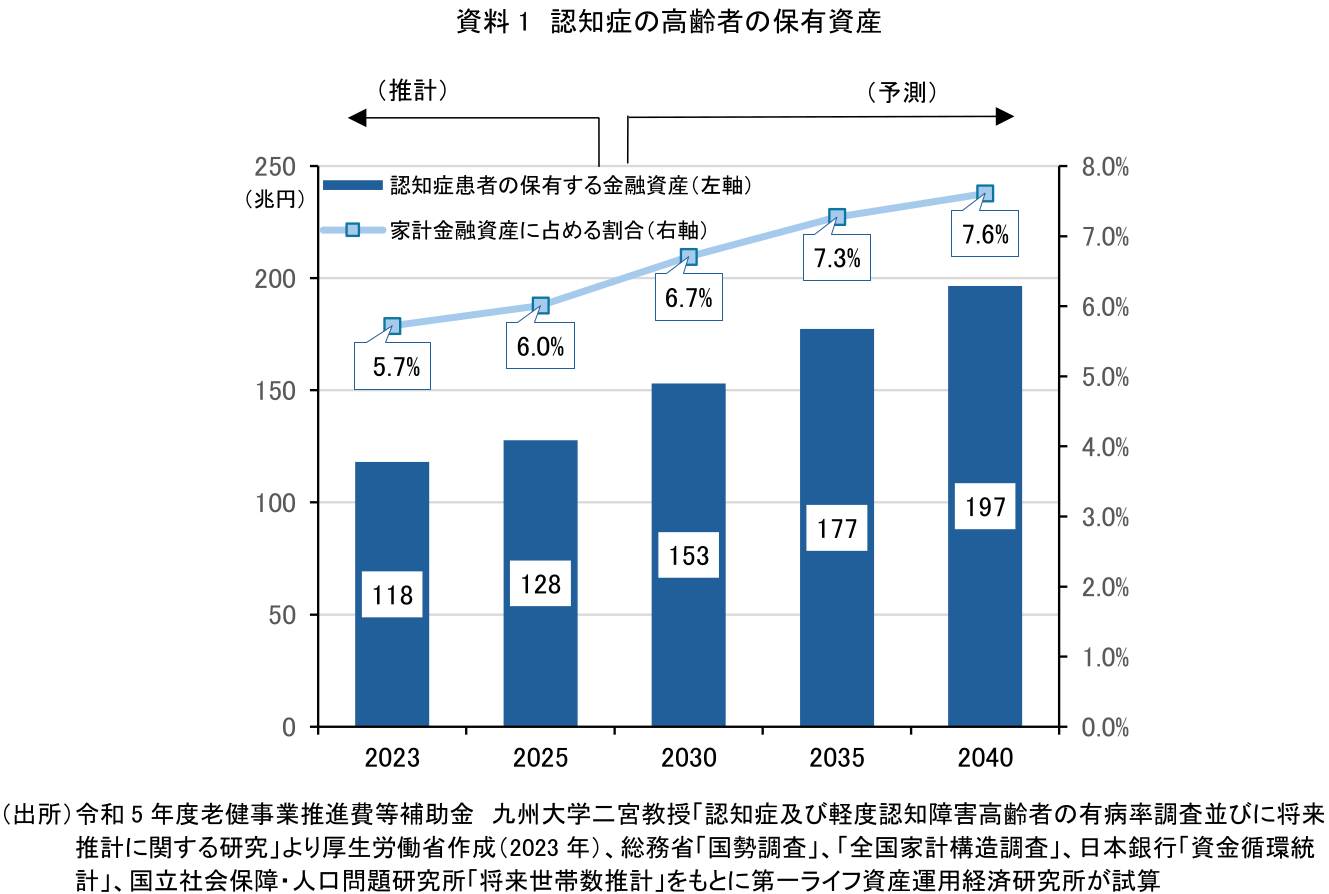

実際、認知症の高齢者が保有する金融資産は、すでに無視できない規模に達している。河谷(2025)によると、日本の個人金融資産は高齢世代への集中が進んでいることが確認された。そのため、認知症高齢者が保有する金融資産も増大傾向にあり、2025年時点で家計金融資産全体の6.0%の127.8兆円、2040年頃には家計金融資産全体の7.6%、196.6兆円にのぼると推計される(資料1)(注1)。ちなみに、日本政府の2026年度予算における一般会計歳出総額は約122.3兆円であり、一般会計歳出総額を上回る規模の金融資産を認知症高齢者が保有していることになる。

認知症により本人の判断能力に疑義が生じた場合、銀行などの金融機関では本人保護などの観点から取引を制限することがあり、預貯金の引き出しなどが難しくなる場合がある。有価証券などの金融商品の売買についても、証券会社などの金融機関が必要に応じて取引を制限する。このような場合に成年後見制度(注2)では、家庭裁判所が選任した成年後見人などが本人に代わって財産管理を行う仕組みが設けられている。これらの仕組みは、本人の財産を詐欺や不正利用から守るうえで極めて重要である。

しかし、これからの財産管理のあり方としては、単に「安全に守る」だけでは不十分になるかもしれない。近年のように物価上昇が続く局面では、預貯金として名目額を維持したとしても、実際に買えるものや受けられるサービスは少なくなるためである。本稿では、預貯金中心の財産管理によって生じ得る実質価値の目減りを確認したうえで、資産寿命を延ばすという視点も含めた認知症高齢者の財産管理のあり方について検討する。また、今回の調査は、統計データに基づいた分析、文献調査に加えて、インタビュー調査(注3)も交えて行っている。

2. 日本での認知症高齢者の財産管理は「守る管理」が中心

これまでの日本における認知症高齢者の財産管理は、「安全な管理」が中心であったといえる。

たしかに、認知症により本人の判断能力が低下すると、消費者被害などのリスクが高まることから、財産を保全するという観点を重視した管理は不可欠である。「令和5年版消費者白書」によると、認知症などの高齢者に関する詐欺被害などの消費生活相談では、1件当たりの平均契約購入金額が109.1万円となっており、高齢者全体の73.6万円を上回っている。同書によると、認知症などの高齢者本人は消費者被害に遭っているという認識が低いため、問題が顕在化しにくい傾向があるという。そのため、被害が顕在化しにくく、周囲が気づいた時点では高額な契約や購入がすでに行われているケースも少なくないと考えられる。

このようなリスクを踏まえ、先述のとおり金融機関は本人保護の観点から、取引を制限または停止することがある。これは、不適切な金融取引や詐欺被害を防ぐために必要な対応である。親族による不正引出しのリスクもあるため、金融機関としては慎重な対応を取らざるを得ず、子どもなどの親族であっても預貯金を引き出すことが難しくなる場合がある。こうした場合に本人に代わって財産管理を行う仕組みが、成年後見制度である。家庭裁判所に選任された後見人は、本人の財産を把握し、収入・支出を管理し、本人の生活や療養看護に必要な支出を行う。

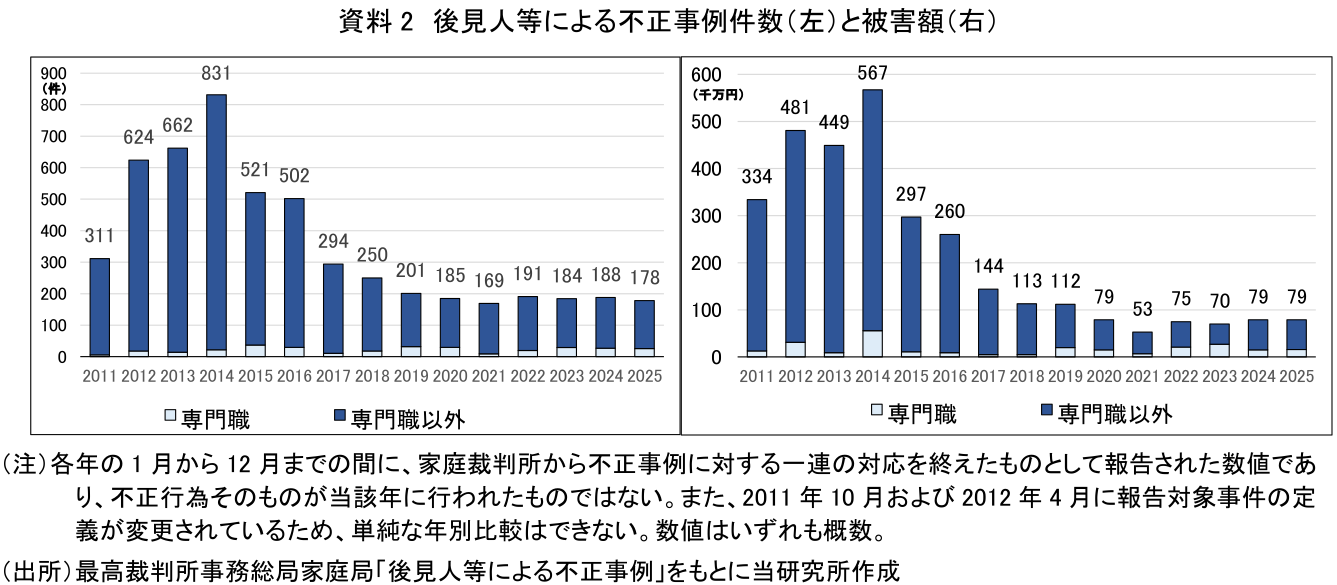

だが、成年後見制度を利用している場合であっても、後見人等による不正事例は、ピーク時の2014年に831件56億7千万円に達した。この不正は、親族など専門職以外によるものが9割を占めていた(資料2)。

こうした課題を踏まえ、後見制度支援信託や後見制度支援預貯金といった仕組みも整備されている。これらは、親族後見人などが日常的な支出に必要な金額を管理し、それ以外の財産を信託銀行などで管理する仕組みである。まとまった資金を引き出す際には家庭裁判所の許可が必要となるため、本人の財産をより安全に管理できる。また、親族後見人だけでなく社会福祉士、弁護士、司法書士など専門職後見人が選任されるケースが増えてきたことも、不正防止に寄与していると考えられる。このような対策の積み重ねにより、後見人などによる不正事例は資料2のように大幅に減少してきた。

このように、日本では、認知症高齢者の財産をいかに「守るか」が、制度設計や実務対応の中心的な課題となってきた。詐欺被害や不正利用を防ぐという観点から、この方向性には大きな意義がある。

3. 預貯金中心の管理は、物価上昇下で実質価値を目減りさせる

ただし、不正から守る財産管理は重要である一方で、物価上昇が続く局面においては、本人の財産の実質的な価値を十分に維持できない可能性がある。では、物価上昇によって、認知症高齢者の財産は、どの程度目減りし得るのだろうか。

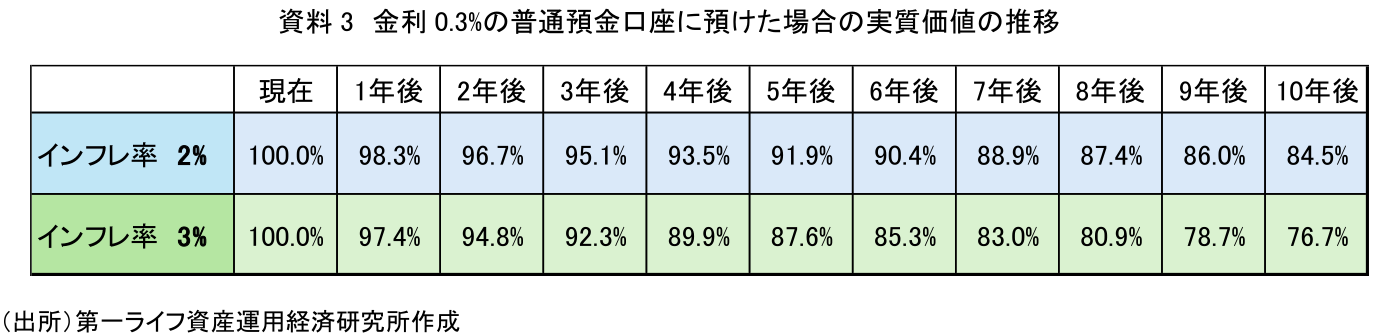

資料3は、金利0.3%の普通預金口座に預けた場合の実質価値の推移を示している。インフレ率が2%で推移すると、10年後の実質価値はおよそ84.5%まで低下する。もし、インフレ率3%で推移すれば、その価値はおよそ4分の3(76.7%)まで目減りすることとなる(注4)。

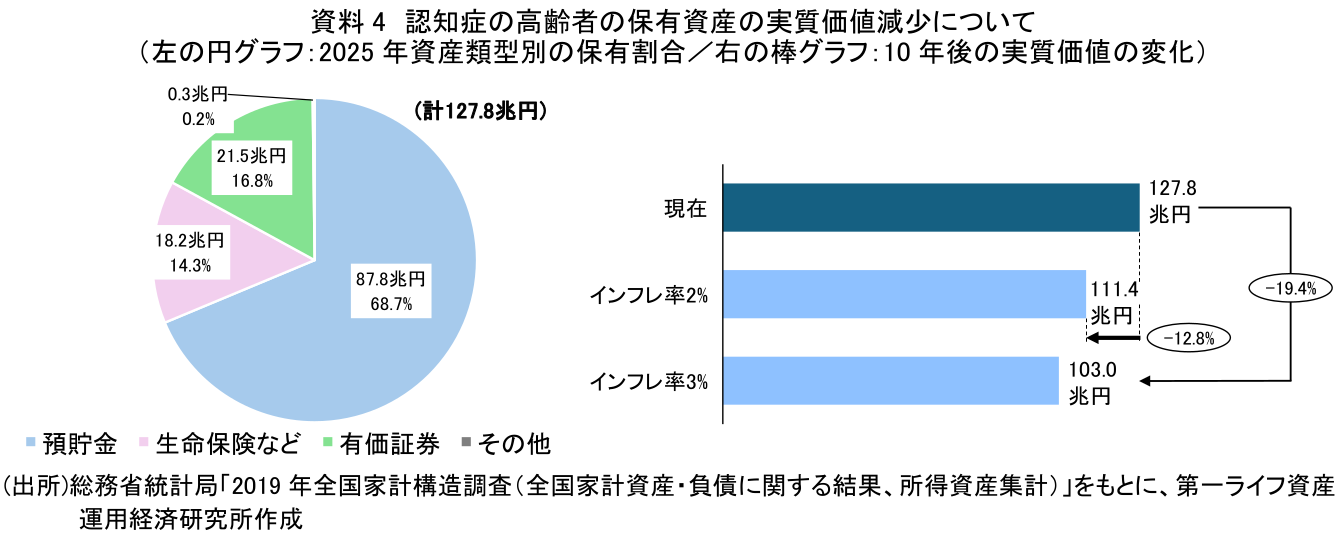

それでは、認知症高齢者の保有資産のうち、普通預金などの預貯金はどの程度なのだろうか。2019年の「全国家計構造調査」を基に65歳以降の保有資産ごとの保有額を把握し、各年代の認知症高齢者の有病率から資産ごとの構成比を算出した。その結果、預貯金が68.7%、生命保険が14.3%、有価証券が16.8%、その他が0.2%という内訳となった(資料4左図)。

資料1で推計した2025年の認知症高齢者の保有金融資産約128兆円とこの内訳から、2025年時点の認知症高齢者の預貯金は87.8兆円、生命保険は18.2兆円、有価証券21.5兆円、その他資産が0.3兆円と推計される。これらのなかでも預貯金・生命保険は、インフレによって実質額が減少することになり、インフレ率2%では10年後に16.4兆円、12.8%の実質的な減少となり、インフレ率3%とした場合には24.8兆円、19.4%の実質的な減少となる(資料4右図)(注5)。

さらに、信託銀行関係者などへのヒアリング調査によると、認知症高齢者が有価証券を保有している場合は、後見人の不正防止の観点から、有価証券を換金し、後見制度支援預貯金・信託に預け入れるケースが少なくないという。また、詳しくは後述するが、現行の成年後見実務では、後見人が本人の預貯金を新たな投資に振り向けることは基本的に想定されていない。そのため、実際の財産管理の場面では、預貯金・現金への偏りが強まる傾向にあると考えられる。

4. 物価上昇の影響は、保有資産の多くない認知症高齢者世帯でより深刻になりやすい

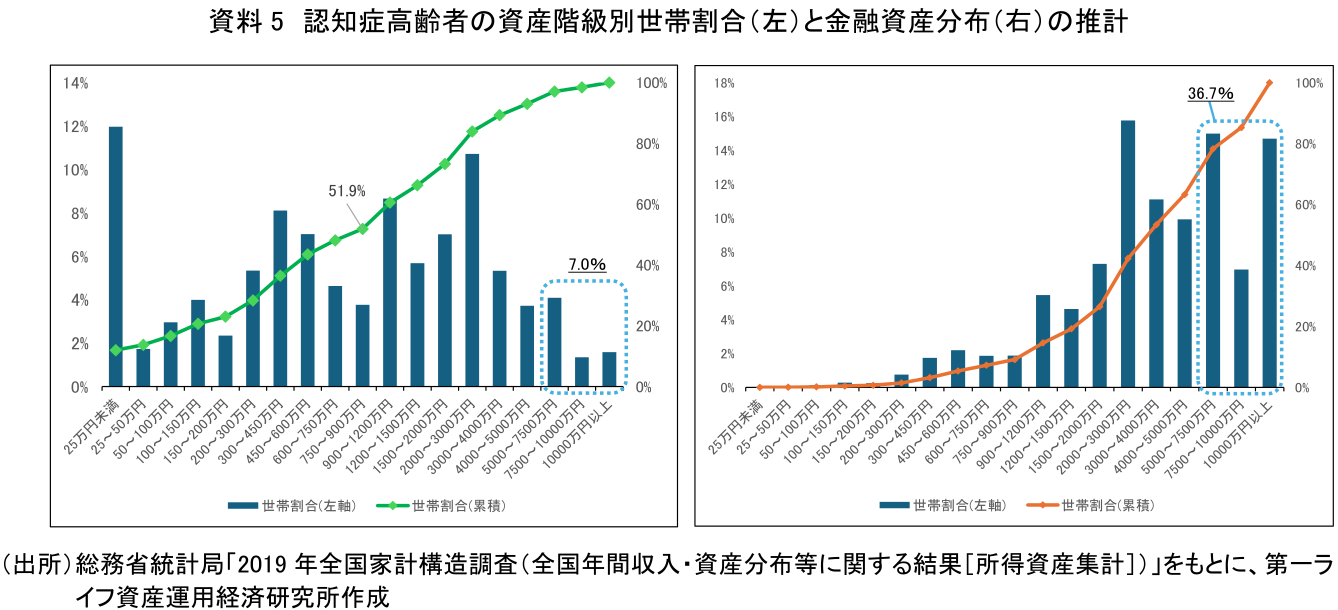

もっとも、ここで問題視しているのは、一部の富裕層に限られた財産管理ではない。資料5は、2019年の全国家計構造調査をもとに推計した、2025年資産類型別の保有割合(左)と10年後の実質価値(右)を示したものである(注6)。

仮に、保有資産5000万円以上の世帯を資産保有額の大きい層としてみると、7.0%という限られた世帯で、全家計保有資産の36.7%を保有しており、保有資産の格差は大きいことがうかがえる。このような保有金融資産の多い世帯では、物価上昇によって保有資産の実質価値の目減りは大きくなるといえる。一方で、認知症となった本人の生活に直ちに大きな影響が生じるとは考えにくい。このような世帯では、本人の生活維持というよりも、承継できる資産の減少などが、預貯金中心の財産管理における主な課題となるだろう。

他方、世帯割合をみると、保有資産が900万円以下の世帯がおよそ半数を占め、2,000万円以下の世帯では約7割を占めている。このような中央値付近の世帯では、物価上昇による実質価値の目減りが、本人の生活に直接影響する可能性が高い。たとえば、1,000万円の預貯金を保有していたとしても、インフレ率2%、預金金利0.3%の状況が10年間続けば実質価値は845万円に低下する。インフレ率3%の場合には約767万円となり、本人が利用できる介護・医療・生活サービスの選択肢を狭める可能性がある。

5. 物価上昇への対応策として、財産管理が「節約」へと向かうリスク

認知症高齢者の多くは、就労による収入を得ることが難しく、主として年金収入と預貯金の取り崩しによって生活を維持していると考えられる。年金給付が物価上昇に応じて十分に増加し、生活費の上昇を補うことができるのであれば、預貯金の実質価値の目減りが直ちに生活困難に結びつくわけではない。しかし、年金改定は物価上昇を完全に反映するとは限らない。マクロ経済スライドなどにより、実質的な年金水準が低下する局面もある。また、介護・医療・施設入所などに伴う自己負担や、年金収入を上回る生活費については、預貯金の取り崩しによって賄われることが多い。したがって、預貯金の取り崩し額が大きい世帯ほど、物価上昇を踏まえた資金計画の見直しが重要になる。

成年後見制度は2000年に制定された制度であり、整備後長期にわたりデフレ基調が続いてきた日本では、財産管理において物価上昇を大きく考慮する必要性は相対的に小さかった。そのため、後見人や家庭裁判所などは、平均余命や必要な生活費を踏まえながら、預貯金を計画的に取り崩すことができ、財産管理を行いやすかったと考えられる。しかし、物価上昇局面では、従来と同様の財産管理では、本人の生活水準を維持することが難しくなる。

もちろん、物価上昇を織り込んだうえで、支出をより抑制することも一つの対応策ではある。だが、その場合には、本来であれば受けられたはずの介護支援や生活支援サービスを利用できなくなるなど、本人の生活の質が低下するおそれがある。これまでも、後見人の財産管理が厳しすぎるあまり、認知症高齢者の希望する食事が与えられないなど本人の尊厳をいかに保障するかが課題として指摘されてきた(注7)。物価上昇局面では、なおさら節約の方向に傾き、家族との旅行や外食など本人のささやかな希望でさえも実現されないリスクがある。

認知機能が低下した高齢者の財産管理において、物価上昇リスクをどのように考慮し、本人の生活水準をどこまで維持すべきか。この点は、今後の認知症高齢者の財産管理において検討すべき重要な論点である。その際、当面の生活費は預貯金として確保したうえで、一定の余裕資金について、物価上昇リスクに対応し得る金融商品や分散投資などの資産運用を検討するというやり方も、認知症高齢者の財産管理における選択肢の一つとして検討する余地があるのではないだろうか。ここでいう資産運用とは、株式などへの積極的な投資だけを意味するというよりも、生活費や医療・介護費として必要な流動性を確保したうえで、残余資金について実質価値の維持を意識し、資産配分や運用期間を管理することも含めている。

6. リスク資産を含む運用に慎重にならざるを得ない現状

では、現在のところ、法定後見人などが、認知症高齢者の保有資産を株式や投資信託などで運用することは可能なのだろうか。

先行研究やヒアリング調査によると、認知症高齢者の財産管理において、資産運用には慎重な見方が一般的である。その背景には、財産の保全を重視した制度上の考え方に加え、運用によって損失が生じた場合の責任問題がある。

まず、成年後見制度に関する解説書(注8)などでは、「リスクを伴う金融商品を購入したりすることは、後見人の職務として認められない」ため、「基本的には本人の財産を“静的に”安定して管理することが後見人には求められている」と説明されている。ある家庭裁判所のしおりにも、財産管理の留意点として「元本が保証される金融商品を利用すること。株式投資や投資信託、外貨預金など元本が保証されない商品を利用すると、本人の財産が減少するおそれがあります。安全に管理するために、後見人が新たに金融商品を利用する場合は、必ず、定期預金など元本が保証される商品をご利用ください。高利回りなどの理由で、元本が保証されない商品を利用することは避けてください」と明示している。このような実務上の考え方と同様に、田中(2025)も、成年後見制度における財産管理は「もっぱら管理・保全に重点がおかれ、リスク資産を含む資産運用については、極めて消極的になっていた」と述べている。実際に社会福祉士の専門職後見人にヒアリングすると、「近年の国内外の政治経済状況に照らすとき、預貯金のみでは資産価値の維持が難しい」ことは踏まえたうえで、「成年後見の実務では依然として『安全確実な財産管理』が基本原則であり、資産形成を目的とした元本割れの可能性がある高利回りの金融商品での資産運用を、後見人などが担うことは、現行制度において想定されていない」と述べる。そのため、担当する被後見人の財産を運用しようとは、これまでに考えたことがなかったという。

このような家庭裁判所などの慎重姿勢に加えて、後見人がどこまでリスクを取ることを許されるのかが明確でないという問題もある。たとえば、沖野(2025)は、本人である被後見人がリスクを取った投資を望んでいた場合であっても、成年後見人がそれを実行できるのかについては問題が残ると指摘している。特に、相当程度のリスクを伴う投資については、そのリスクを本人に代わって取ってよいのかという点が問題になると述べている。この点について、ヒアリングをした司法書士の専門職後見人は「後見人の判断で運用をして損失が出た場合に、損害賠償請求されてしまうというような状況があるのでは、後見人として運用はできない」と述べていた。やはり、元本割れをするリスクのある金融商品について、その損失責任を後見人に問われる可能性残る限り、実務上、運用に踏み出すことは容易ではない。

他方、今回、ヒアリングをした専門職後見人や信託銀行担当者はともに、インフレ下において、預貯金だけで保有し続けること自体にもリスクがあるという点について、共通した課題意識を持っていた。それでも、「安全確実な財産管理」を原則とする現行制度では、元本割れのリスクのある資産運用との整合性を取りにくい。家庭裁判所の手引きなどにおいても、元本保証のない金融商品による運用は避けるべきものとされている。そのため、後見人などが本人に代わって資産運用を行うことは極めて限定的であり、物価上昇リスクへの対応は制度上十分に想定されていない状況にある。したがって、「安全確実な財産管理」を原則とする現行制度と資産運用との関係、さらに損失が生じた場合の責任の所在を整理することは、認知症高齢者の財産管理を検討するうえで不可欠な論点である。

もっとも、仮に一定の資産運用が有効だとしても、すべての預貯金を投資に回すことが望ましいわけではない。本人の年金収入や、日常生活費、医療・介護に必要な資金など、将来想定される支出をできる限り見通し、当面必要となる資金については預貯金として流動性を確保する必要がある。そのうえで、当面使用する見込みのない資金については、本人の生活状況や資産規模に応じて慎重に運用を検討するという整理である。

また、後見人だけの問題ではなく、実際に金融商品を販売する金融機関としても高齢顧客への勧誘・販売については慎重な対応が求められている。たとえば、日本証券業協会のガイドライン(注9)では、社内規則の整備や勧誘留意商品の選定、役席者による事前承認、受注後のモニタリングなどが求められている。そのため、物価上昇に対応しつつ、過度なリスクを避けるためには、家庭裁判所の実務、法務省・厚生労働省による制度設計、金融庁・金融機関による商品・手続面の整理など、相互に整合させる必要も出てくる。認知症高齢者の財産管理における運用対象やリスク管理のあり方について、家庭裁判所や金融庁などが基本的な方向性を示せば、後見人や金融機関が判断しやすくなる可能性がある。

では実際に、どのような制度的整理や実務上の仕組みがあれば、後見人などが認知症高齢者の財産について一定の資産運用を行うことが可能になるのだろうか。後編では、海外の事例なども参照しながら、日本における認知症高齢者の資産運用を実現するための具体的な方策と、今後控えている法改正によって、財産管理がどのように変わるのかについて検討する。

【注釈】

-

マクロの家計金融資産額(実績は日本銀行「資金循環統計」、予測は第一ライフ資産運用経済研究所作成)と総務省「全国家計構造調査」における世帯主年齢階層別の金融資産データを用い、世帯主年齢階層別の保有家計金融資産額を推計した。その世帯主年齢階層別の金融資産残高データと厚労科研研究における直近の年齢別有病率を用い、過去、将来の認知症患者の保有する家計金融資産額を試算した。各年齢階層の有病率は将来に亘って一定と想定している。

-

成年後見制度とは、認知症、知的障害、精神障害などにより判断能力が不十分な人を法律的に支援する制度である。家庭裁判所が選任した成年後見人などが、本人に代わって財産管理や契約手続き、福祉サービスの利用などを行う。判断能力の程度に応じて「後見」「保佐」「補助」があり、本人の権利や生活を守ることを目的とする。判断能力が低下した後に、裁判所が後見人を選任する「法定後見制度」と、将来に備えてあらかじめ支援者を決めておく仕組みの「任意後見制度」がある。

-

今回の執筆にあたり、インタビュー調査をしたのは下記の3名である。

・信託銀行 担当者(3名) 対面(60分)

・専門職(司法書士)後見人 対面(70分)

・専門職(社会福祉)後見人 書面での回答+オンライン(60分)

インタビュー方法は、半構造化インタビュー。録音データを全文文字おこしした後、分析・考察に使用した。 -

金利0.3%は足元の普通預金金利水準を想定した便宜的な前提であり、実際の金融機関・商品によって異なる。また、普通預金金利は、日本銀行の金融政策や市場金利の動向を受けて変動する可能性があり、将来にわたって一定であるとは限らない。したがって本試算は、物価上昇率が預金金利を上回る場合の実質価値低下を示す感応度分析として位置づけられる。

-

資料右:資料左で示した内訳のうち、預貯金・生命保険の資産額を、資料3で示した10年後の実質価値に換算した。生命保険は商品性により物価上昇の影響が異なるが、本稿では定額給付・定額返戻を中心とする名目固定性の高い資産として扱った。有価証券は価格変動が大きく、将来の実質価値を一意に置くことが困難であるため、便宜的に現在価値を据え置いた。したがって資料4は、有価証券による運用効果を示すものではなく、主として預貯金・生命保険などの名目固定性資産に生じる実質価値低下を把握するための試算である。

-

世帯主年齢65歳以上の世帯について、年齢階級別の世帯数および資産額に認知症有病率を乗じ、認知症高齢者が世帯主の資産分布を推計した。資料左は、認知症高齢者が属する世帯の資産階級別の世帯割合および累積割合を示しており、累積割合が50%を超える750万~900万円の階級の中の値が中央値となる。資料右は、認知症高齢者世帯の家計資産総額について、資産階級別の構成割合および累積割合を示したものである(例えば、1億円以上の資産を持つ世帯は全体の1.6%程度であるが、家計資産総額の14.7%を保有している)。なお、「全国家計構造調査」は標本調査であり、同調査から把握される家計資産総額は、日本銀行「資金循環統計」における家計金融資産額とは概念・調査方法が異なり、後者の方がかなり多額となっている。「全国家計構造調査」は超富裕層の保有金融資産額を捕捉しきれてないことが一つの要因と考えられる。

-

成年後見制度の見直しについての2026年5月20日の衆議院法務委員会において、後見人の財産管理によって、お墓参りやおはぎを食べることができないというエピソードや、福祉施設にいる認知症の高齢者が「粒餡の饅頭ではなく、こし餡の饅頭を食べたい」と申し出ても、費用が高いので粒餡が提供されているというエピソードが、自由民主党の阿部弘樹議員や、法制審議会で部会長を務めた早稲田大学教授の山野目章夫氏より紹介された。山野目氏は、「これまでの財産管理は本人の保護のために、なるべく財産を、なるべくならまだいいが、1円でも減らさないように生真面目に成年後見人の方がお仕事をされてきた嫌いがあるかもしれない」とも述べている。

-

児島明日美、村山澄江(2021)『今日から成年後見人になりました』自由国民社

-

日本証券業協会「高齢顧客に対する勧誘による販売について」

【参考文献】

-

沖野眞已(2025)「講演『家族信託』をめぐって」信託302号

-

河谷善夫(2025)「人口減少社会での個人金融資産①~進む高齢世代への集中と金融サービス業の課題~」

-

消費者庁(2023)「高齢者の性質と消費者トラブルとの関連」『令和5年版消費者白書』

-

田中和明(2025)「信託を活用した高齢者問題の解決の可能性 ─成年後見制度代用信託の検討─」比較法雑誌第59巻第1号

-

千葉家庭裁判所(2026)「令和8年4月改訂版成年後見人・保佐人・補助人のしおり」

-

吉野誠(2021)「後見制度と金融機関・士業の連携」『銀行法務21』

【関連レポート】

-

河谷善夫(2025)「人口減少社会での個人金融資産①~進む高齢世代への集中と金融サービス業の課題~」

-

河谷善夫(2025)「人口減少社会での個人金融資産②~資産種別の高齢者保有金融資産の推計と金融サービス業のあり方の考察~」

-

星野卓也(2018)「認知症患者の金融資産200兆円の未来 ~2030年度には個人金融資産の1割に達すると試算~」

福澤 涼子 、 河谷 善夫 、 星野 卓也

本資料は情報提供を目的として作成されたものであり、投資勧誘等を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針等と常に整合的であるとは限りません。

- 福澤 涼子

ふくざわ りょうこ

-

政策調査部 副主任研究員

専⾨分野: 資産形成

- 河谷 善夫

かわたに よしお

-

政策調査部 シニア研究員

専⾨分野: コーポレート・ガバナンス、金融資本市場

- 星野 卓也

ほしの たくや

-

経済調査部 主席エコノミスト

担当: 日本経済、財政、社会保障、労働諸制度の分析、予測