- Research Report

-

2026.07.03

デキュムレーション

資産形成

人生設計

高齢化

資産形成・資産運用

金融ジェロントロジー

物価上昇時代の認知症高齢者の財産管理(後編)

~“凍結して守る”から“活かして守る”へ~

福澤 涼子 、 河谷 善夫

- 要旨

-

-

前編では、認知症高齢者の財産管理が「安全確実な財産管理」を重視してきた一方、物価上昇局面では資産の実質価値が目減りし、本人の生活を長期的に支えるうえで課題が生じる可能性を指摘した。認知症高齢者の財産を守るとはどういうことなのかについて、再考するタイミングにある。

-

米国、ドイツ、英国では、認知症高齢者の財産管理においても、投資を本人利益実現のための選択肢の一つとして位置づけている。また、後見人や代理人が判断しやすいよう、責任範囲や判断基準に関する制度・ガイダンスも整備されている。

-

日本において資産運用を含めた財産管理を実現するためには、運用対象となる余裕資金の範囲の整理、金融専門家との連携、本人意思の確認方法の整備、損失発生時の責任範囲の明確化、家庭裁判所の体制の充実などが課題となる。

-

今後予定されている成年後見制度および社会福祉法の見直しでは、本人の自己決定や意思決定支援がこれまで以上に重視される方向にある。これに伴い、認知症高齢者の資産運用に関するニーズも顕在化する可能性があり、金融機関を含めた地域連携体制の整備が重要になる。

-

認知症高齢者の財産管理においては、財産を「凍結して守る」だけではなく、本人の生活を長期的に支えるために「活かしながら守る」という視点も必要となる。物価上昇時代にふさわしい財産管理のあり方について、社会全体で議論を深めていくことが求められる。

-

- 目次

1. 認知症高齢者の「財産を守る」ことについて、再考の必要性

前稿「物価上昇時代の認知症高齢者の財産管理(前編)~物価上昇リスクを踏まえた新しい財産管理の必要性~」では、成年後見制度による認知症高齢者の財産管理は、不正防止など「安全確実な財産管理」に力点が置かれ、資産運用には慎重な見方が一般的であることを述べた。ただし、近年のような物価上昇が続けば、本人の生活を長期に支えることは難しくなる可能性がある。そのため、認知症高齢者の財産管理については、元本の維持だけを重視するのか、それとも一定のリスク管理を伴う資産運用まで含めて考えるのかを改めて検討するタイミングにある。これは、認知症高齢者の「財産を守る」とは何を意味するのかという問題であり、社会的な合意形成が求められる。

後見人が行う投資について、成年後見制度を規定する民法には、明文規定はない。ただし実務上は、元本毀損リスクのある投資を躊躇する後見人も多く、家庭裁判所のしおりでも「元本が保証される金融商品を利用すること」が明記されていることを前編で指摘した。一方、民法研究者の福薗(2021)は、後見人による投資は民法違反ではなく、「むしろ後見人が元本毀損リスクのある投資も含めて、資産を運用することが求められる場合もある」と論じている。また、インフレによって後見財産の価値が目減りした場合には、適切な利殖を行わなかったことが義務違反と評価される可能性にも言及している。現行民法には明文規定がないことから、インフレなどの状況次第では、元本保証の商品に限った財産管理だけでは不十分との議論が広がる可能性はある。

もっとも、この方向転換は容易ではない。いくらインフレが進展しても、判断能力が低下した人の財産は元本確保こそが最大の保護だと考える立場もあるだろう。また、本人意思の尊重についても、「投資が本人の意思であれば尊重すべき」とする立場と、「判断能力が低下した状態で新たなリスクを負わせてよいのか」とする立場があり得る。いずれも認知症高齢者の財産を守るという目的に基づくものであり、単純にどちらが正しいとはいえない。そのため、福祉、法律、金融などの専門家、後見人、認知症高齢者の家族など、多様な業態の金融機関などの意見を踏まえながら、社会全体で議論を深める必要がある。

2. 海外の財産管理では、投資も選択肢の一つ

このような課題を考えるうえで参考になるのが、諸外国における認知症高齢者などの財産管理の考え方である。欧米では、認知症高齢者の資産であっても、本人利益のために合理的に管理することが求められる。ここでいう本人利益は、必ずしも「財産を絶対に毀損しないこと」だけを意味しない。以下では、海外事例を参考に、認知症高齢者の財産管理に関する考え方を確認する。

(1)アメリカ

アメリカの成年後見法は各州の州法によるものの、その統一モデル法である UGCOPAA(Uniform Guardianship, Conservatorship, and Other Protective Arrangements Act)には、後見人に対し、本人の状況、財産全体のポートフォリオ、リスク・リターン、税負担、インフレ・デフレの影響等を考慮し、慎重さをもって財産を管理・運用することを求めるプルーデント・インベスター・ルールの考え方が組み込まれている。つまり、アメリカでの成年後見などにおける財産管理は、預貯金等による財産保全だけを意味しない。このモデルを採用したいくつかの州では、インフレによる実質価値の毀損や、ポートフォリオ全体のリスク・リターンを考慮することは、財産管理者の慎重義務の一部とされている。

また、米国では、日本でいう任意後見制度(注1)である継続的代理権も広く活用されている。代理人には、株式・債券、金融機関口座、保険・年金、退職口座などに関する管理・投資権限を付与することができ、本人利益に沿った忠実・慎重な行動が求められる。そして、統一モデル法UPOAA(Uniform Power of Attorney Act)では、その行動に違反がない限りにおいては、代理人は財産価値の下落について責任を負わないことも明記されている(注2)。このような責任問題について方針を定めることは、日本で後見人らが資産運用を検討するうえでも重要な視点である。

(2)ドイツ

ドイツでは、認知症高齢者などの被後見人(Betreuten)の余裕財産を、後見人(Betreuer)が利息付きで管理することが原則とされる(注3)。当面の生活費などの資金は決済用口座に置かれる一方、それ以外の当面支出予定のない金銭は、被後見人名義の利付き運用に適した金融機関の口座に置かれる。もっとも、この「運用」は、直ちに株式などのリスク性資産への投資を意味するものではなく、価格変動を伴う資産については裁判所の関与のもと慎重に判断される。

地方裁判所の財産管理ガイド(注4)を参照すると、運用形態の選択にあたっては、被後見人の希望または推定される意思が決定的に重要であるとされる。標準的な財産保全を前提としつつも、本人の希望・推定意思を第一次的に考慮し、従前からリスク性商品に投資していた場合には、事情によって継続の余地も認めている。本人の希望または意思が確認できない場合には、安全とみなされる運用形態を選択すべきとされる一方で、管理すべき財産の額、運用期間、運用リスク、利回り、運用の柔軟性なども重要な判断要素とされている。

(3)英国

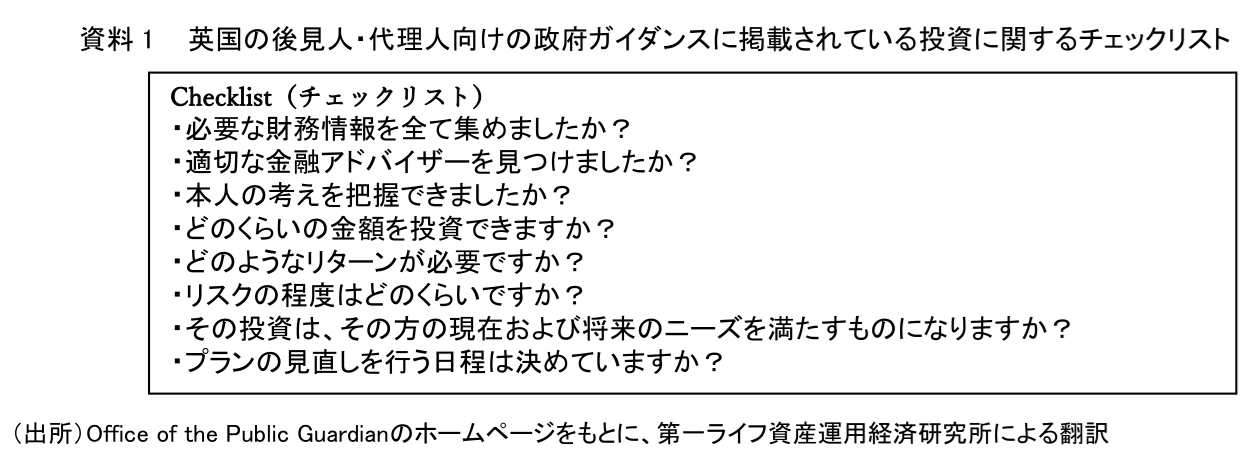

英国には、公的な後見庁(Office of the Public Guardian)があり、ホームページには投資にまつわるガイド(注5)が掲載されている。そこでは、本人のお金を代理人・後見人が自由に扱えるわけではなく、可能な限り本人が自分で意思決定できるよう支援しなければならないこと、判断は本人の希望とのバランスを取りながら、現在の本人の最善の利益に基づいて行う必要があることが示されている。資料1のように、後見人が投資を行ううえでのチェックリストもあり、準備・検討する項目がわかりやすく整理されている。

また、同サイトには投資によって資産が減少するリスクに対しては、最低5年間保有することを目指す中長期投資や、複数の対象に貯蓄・投資する分散投資が一般論として紹介されている。投資に際しては金融アドバイザーの助言を受けることが促されるが、最終的には後見人自身が判断する必要がある。さらに、すべての投資と財務状況を定期的に見直し、本人の現在および将来の状況に合っているかを確認しなければならない。

以上のように、米国、ドイツ、英国では、認知症高齢者など判断能力が低下した人の財産管理においても、投資が一つの選択肢として捉えられている。もちろん、高齢者の資産を積極的にリスクにさらすのではなく、本人の意思や生活状況、必要資金、運用期間、リスクとリターンなどを踏まえ、本人利益にかなうかどうかを慎重に判断するということである。これらの国に共通するのは、投資を本人保護と対立するものとしてではなく、本人利益を実現するための選択肢の一つとして位置づけている点である。また、それを支えるための指針や制度もあり、日本と比較して、後見人らが資産運用を検討しやすい環境が整えられている。

3. 資産運用も含めた財産管理を実現するためには

これらの海外の事例を参照しつつ、日本でも資産運用を認知症の高齢者本人の利益実現の選択肢の一つとしていくためには、どのような支援策が求められるだろうか。重要なのは、認知症高齢者の財産をできるだけ安全に保護しながら、資産寿命を延ばすための方策を整えることである。

(1)運用対象となる資金の範囲についての考え方

その一つが、運用対象となり得る資金の範囲についての方針を示すことである。資産運用は本人の生活を不安定にするものではなく、生活を長期的に支えるための手段として位置づけるべきである。そのため、日々の生活費、医療費、介護費、住居費などは確実に確保する必要がある。高齢期には入院や施設入居などにより、まとまった資金が急に必要になることもあるため、生活を支えるために必要な資金まで投資に回すことは避けるべきである。

この点で、英国の公的ガイダンスでは、現金・預金以外の投資については最低5年以上の中長期投資を紹介し、本人の現在及び将来の資金需要との観点から、投資の妥当性を検討することが求められている。この考え方は、日本において運用対象となる資金の範囲を考えるうえでも参考となる。日本でも、資産運用を検討する場合には、よりリスクの低い長期分散投資を前提に、当面必要な生活資金や緊急時の資金を除いたうえで、運用に充てられる金額を算出することが望ましい。

その一例としては、1~2年以内に使う可能性が高い資金は普通預金・定期預金など流動性が確保できる方法で管理する。次いで、3~5年程度で必要になり得る資金は、個人向け国債や定期預金など価格変動を抑えた商品を中心に置いていき、5年以上使う可能性が低い資金に限っては、低リスク・低コストのバランス型ファンドや債券中心の分散投資を検討するなどの考え方である。

また、中長期投資を前提とする以上、本人の年齢や健康状態を踏まえ、どの程度の期間にわたって資金を確保する必要があるのかを見通すことも重要である。認知症の診断後も相当期間にわたって生活が続くことは少なくなく、特に比較的若い年齢で診断された場合には、長期にわたる生活費、医療費、介護費を見込む必要がある。このような場合には、将来の物価上昇による実質的な資産価値の低下を資金計画に織り込むことにも合理性がある。

他方、本人が90歳代など高齢であり、近い将来に医療費、介護費、施設入居費などとして資金を使用する可能性が高い場合には、流動性と安全性を重視し、預貯金中心の財産管理を選択することにも合理性がある。したがって、運用対象となる資金は、資産額の多寡だけでなく、本人の年齢、生活状況、必要資金、想定される支出時期、運用可能期間を踏まえて個別に慎重に設定する必要がある。その際、政府が一定の考え方についてのガイドやモデルケースを示すことは有用である。

(2)専門家との連携

次に、財産管理を担う人の専門性をどう補うかが課題となる。後見人となった家族が、必ずしも資産運用を行ううえで必要な専門知識を持っているとは限らない。市民後見人の育成が進められているが、一定の講習を受けた市民であっても、複雑な金融判断まで担うことには限界がある。司法書士、弁護士、税などの専門職後見人であっても、資産運用について必要な知識を持っているとは限らない。

したがって、資産運用を選択肢に含めるのであれば、後見人だけに判断を委ねるのではなく、英国が推奨しているように金融機関や金融アドバイザーなど外部専門家との連携が不可欠である。ただし、助言を受ける場合でも、最終的な判断が本人利益にかなっているかを確認するのは後見人でないとならない。そのため、金融アドバイザーからの助言の内容、後見人が運用方針を決めた理由、定期的な見直しの有無などを記録することも重要になる。

さらに、金融庁や厚生労働省などの公的機関が、認知症高齢者の資産運用の判断に資する考え方や参考指針を整理することで、専門家との連携が難しい場合でも、後見人らが判断しやすくなるだろう。

(3)本人の意思確認

本人の意思をどのように反映するかについても、ガイダンスが必要である。海外の制度・ガイダンスでは、認知症になった後であっても、本人が意思決定に参加できるよう支援することが前提とされている。投資に対する本人の希望、選好、推定される意思が重視され、ドイツでは本人がリスクの比較的高い商品に投資していた場合でも、事情によって継続の余地も認めていた。

日本でも、本人意思の尊重は成年後見制度の重要な理念である。一方で、本人が判断能力を失った後に、かつてのリスク選好や財産管理方針を把握することは容易ではない。そもそも、日本の成年後見制度の利用の多い「後見」類型は、本人の判断能力が欠けていることが前提となっているために、本人が経済情勢を理解し、投資の判断を行うのは難しいと考えられる。

そのため、認知症になる前の投資経歴を調査したり、判断ができる段階で、将来どのように財産を管理してほしいのか、どの程度まで資産運用を許容するのかを記録しておく仕組みが重要になる。たとえば、エンディングノートなどの内容に、過去の投資経験、過去の損失時の反応、資産を残したい相手、生活水準維持への希望、元本割れへの許容度、金融機関との取引履歴、家族への意向共有の有無など本人の考えをあらかじめ残しておくことが考えられる。

また、本人が希望しているとしても、高リスク投資を行うことは本人保護に反すると考える人もいるだろう。その点についても、家庭裁判所や金融アドバイザーらと相談しながら、慎重に判断できる仕組みがあることが望ましい。

(4)損失が生じた場合の責任範囲の明確化

資産運用には、市場環境によって損失が発生する可能性がある。本人の利益を考えて慎重に運用したとしても、結果として資産価値が下落することはあり得る。その場合に、後見人や代理人がどこまで責任を負うのかが不明確であれば、実務上は資産運用を避ける方向に傾きやすい。

米国のプルーデント・インベスター・ルールや統一代理権法の考え方は、この点で参考になる。重要なのは、損失が出たかどうかだけで結果責任を問うのではなく、本人の利益のために、合理的な注意と慎重さをもって判断したかという判断基準やプロセスに対して責任を問うのである。

日本では、このあたりの責任問題が不明であり、損失が出た場合に親族などから訴えられるリスクから後見人らは投資自体を躊躇する一因になっている。そのため、本人の意思や生活状況を踏まえ、必要な情報を確認し、専門家の助言も得ながら合理的に判断した場合には、その判断過程を適切に評価し、善管注意義務を尽くしている限り、その結果のみをもって直ちに責任を問わない枠組みが求められる(注6)。

(5)司法の充実

専門家からの助言やガイダンス、運用対象に関する基準を参考にする場合であっても、本人の個別事情に照らして、保有資産のうちどの程度を運用に回すべきかを判断することは容易ではない。最終的には、家庭裁判所がその妥当性を判断することになると考えられる。

しかしながら、日本の成年後見制度に関わる裁判官の数は限られている。第二東京弁護士会の機関紙によれば、東京家庭裁判所後見センターでは、2019年時点で裁判官3人含む総勢70~80人で約18,600人分の事件について対応している(注7)。単純計算では、裁判官1人あたり約6,200人分の事件を担当していたことになる。

一方、先行研究(注8)によれば、ベルリン州内には10か所の世話裁判所があり、そのうちの一つの裁判所には6名の成年後見担当裁判官が配置され、裁判官1人が年間約400件の新規申立事件を担当していたとされる。もちろん、日本とドイツでは制度内容が大きく異なるうえ、統計の時期や対象も異なるため、単純な比較はできない。それでも、裁判官1人あたりが後見事件に割くことのできる労力には、大きな差があることがうかがわれる。

また、話を聞いた専門職後見人によると、「日本では、たとえば被後見人の財産が5,000万円ある場合、500万円のみを預貯金口座に残し、残りの4,500万円は後見制度支援信託などに預けて安全に管理するよう、家庭裁判所から指示を受けることが一般的である」という。このような判断は、主として財産額の多寡を基準として行うことができるため、個別の運用判断に比べれば、比較的定型的な処理が可能である。

これに対し、今後、後見人による資産運用を認める範囲を広げる場合には、本人の意思、余裕資金の有無、運用期間、リスクの程度、専門家の関与、さらには経済情勢を踏まえた定期的な見直しなど、現在よりも多面的な判断が求められることになる。そのため、このようなスキームを構築するためには、運用基準の明確化にとどまらず、裁判官を含む家庭裁判所の人的・専門的体制の充実が不可欠である。

4. 現行制度で資産運用を実行するには

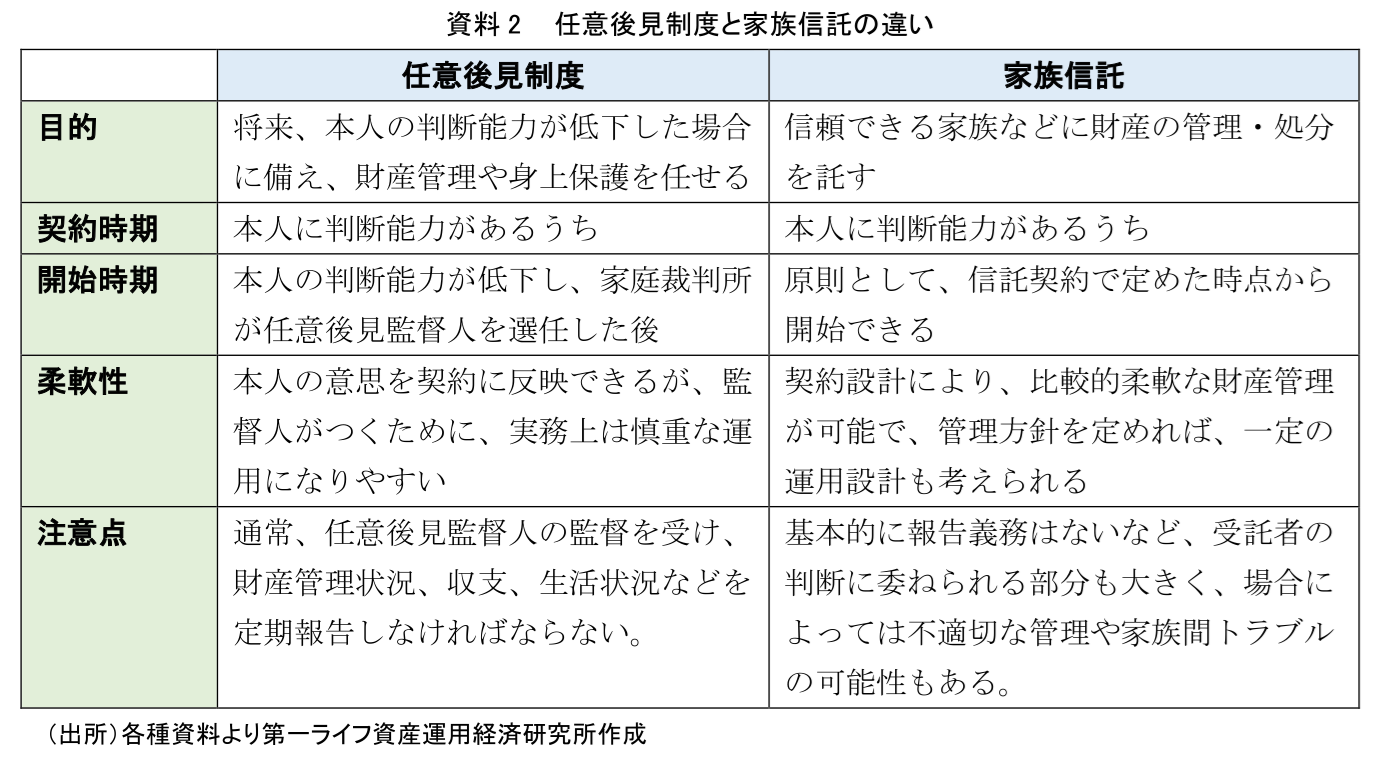

もっとも、こうした制度整備には一定の時間を要する。そこで次に、現行制度のもとで本人の意思を財産管理に反映させる方法を確認したい。本人が判断能力を有しているうちに、将来の財産管理方針をあらかじめ定めておけば、現行制度のもとでも一定の資産運用は可能である。その手段としては、任意後見制度や家族信託が考えられる。

任意後見制度は、本人が判断能力を有している間に、将来判断能力が低下した場合に備え、任意後見人となる人や委ねる事務の内容を契約で定めておく制度である。本人の判断能力が低下した後、家庭裁判所が任意後見監督人を選任することで、任意後見が開始される。本人が元気なうちに、誰にどのような財産管理を任せたいのかを決めておける点に特徴がある。

この制度を活用すれば、本人の意思や財産管理方針を契約に反映させることができる。ただし、任意後見人は本人の利益のために財産を管理する義務を負い、任意後見監督人の監督も受けるため、監督人による監督や実務上の慎重な判断の結果、資産運用が実行されない場合もある。そのため、本人が投資を望む場合には、その内容を具体的に任意後見契約に盛り込むことが重要である。

もう一つの選択肢が家族信託である。家族信託とは、本人が判断能力を有しているうちに、信頼できる家族などを受託者として、財産の管理や処分を託す仕組みである。信託契約のなかで財産の管理方針を定めておけば、本人が認知症になった後も、その方針に沿って財産を管理できる可能性がある。

家族信託は、成年後見制度に比べて柔軟な財産管理を行いやすい。たとえば、生活費や医療・介護費を確保しつつ、当面使う予定のない資金について一定の運用を行うといった設計も考えられるが、他方では受託者となる家族の判断に委ねられる部分が大きい。そのため、不適切な管理や家族間トラブルが生じる可能性もあることには留意が必要である。

5. 制度改正に伴い本人の意思を尊重する財産管理へ

また、成年後見制度は、2000年の制度開始以来、初めての大幅な見直しが行われる(注9)。その見直しの大きな柱となるのが、「保護から尊厳へ」という点である(注10)。これまでは、後見人が本人保護を重視するあまり、柔軟な財産管理が難しくなり、本人の希望に沿った支出が実現されないことも課題とされてきた。今後は、本人の意思をより丁寧に確認し、補助人による意思決定支援に重点を置く運用となる見込みである。

この法改正に伴い、本人の意思に基づく多様な財産管理ニーズが顕在化すると考えられ、その中には投資に関するニーズも含まれ得るだろう。本人が投資を望む場合には、どのような金融取引であれば、本人の意思を実現することができるのか、課題に直面する補助人が増加する可能性がある。

また、今国会では、これと並行して社会福祉法等改正案も提出されており、民法の改正と、この社会福祉法の改正は、一体的な改革だと称される(注11)(注12)。同改正案では、成年後見制度や地域における権利擁護事業の適切な利用を支援する中核的な機関として、市町村が「地域権利擁護相談支援センター」を設置できる仕組みが示されている。これらの法改正後、成年後見制度は、財産管理のための唯一の受け皿というよりは、地域の権利擁護支援のなかで、必要な場合に利用される選択肢の一つとして再整理されていくことになるだろう。これまでは、財産管理に関する課題が発生すると、比較的一律に成年後見制度の利用へと向かう傾向があった。今後は、認知症の高齢者を、まずは地域の権利擁護支援や福祉サービス利用援助などによって支え、法律行為の代理や取消しなど成年後見制度による支援が必要な場面では、目的や期間を限定して同制度を利用することとなる。そして、必要がなくなった後は、再び地域の支援に戻ってくるというような流れになることが想定されている。

このような成年後見制度の改正に伴う民法および社会福祉法の改正により、本人の自己決定がより尊重されるようになることは重要である。一方で、地域の福祉事業者などは、日常生活上の金銭管理や各種手続の支援を期待することはできても、投資判断や資産運用を直接担う主体として設計されていない。そのため、本人が投資を希望した際に、その意思を尊重しながらも、より安全に財産管理をしていくということは、なかなか難しいように考えられる。

6. 金融機関も地域連携ネットワークの重要な関係主体に

そして、金融機関にとっては、補助人が選任されていない、または成年後見制度の利用が終了した高齢者について、本人が希望する金融取引の適切性の判断や、その結果についての責任問題がより重要な実務課題となるだろう。補助人がついていない場合、本人が投資をしたいと申し出ても、金融機関としては慎重にならざるを得ない。

地域の福祉事業者等が、金融機関と本人との間に入り、意思決定支援の一部を担うことは想定され得る。しかし、日常生活上の金銭管理とは異なり、投資は扱う金額が高額化しやすく、専門的な金融知識も必要となる。そのため、補助人が選任されていない、または補助による支援が終了した認知機能低下後の高齢者について、投資財産をどのように管理し、本人の意思をどのように金融取引に反映させていくのかは、今後の重要な課題として浮き彫りになるだろう。

金融機関としても、今般行われる法改正を踏まえれば、従来のように「後見人をつけてください」と一律に回答するだけでは対応が難しくなる可能性がある。今後は、本人に補助人が選任されているのか、補助人にどのような権限が付与されているのか、補助制度の利用が終了している場合には地域のどの支援機関が関与しているのかを、その都度確認する必要が生じるだろう。

補助人が選任されていない場合であっても、地域の権利擁護支援機関や福祉事業者などと連携しながら、本人の意思確認や意思決定支援のあり方を検討していくことが求められる。たとえば、認知機能の低下が懸念される高齢者とその支援者に対し、金融商品やリスクに関する情報をわかりやすく提供すること、本人の生活状況や資産状況を踏まえ、生活費・医療費・介護費等として必要な資金と、当面使用する見込みのない資金とを区分して検討できるよう支援することが考えられる。また、取引後についても、本人の状況や市場環境の変化に応じて定期的な見直しを促すとともに、不自然な解約、過大なリスクテイク、家族間の対立などが生じていないかを確認する仕組みを整えることが重要である。

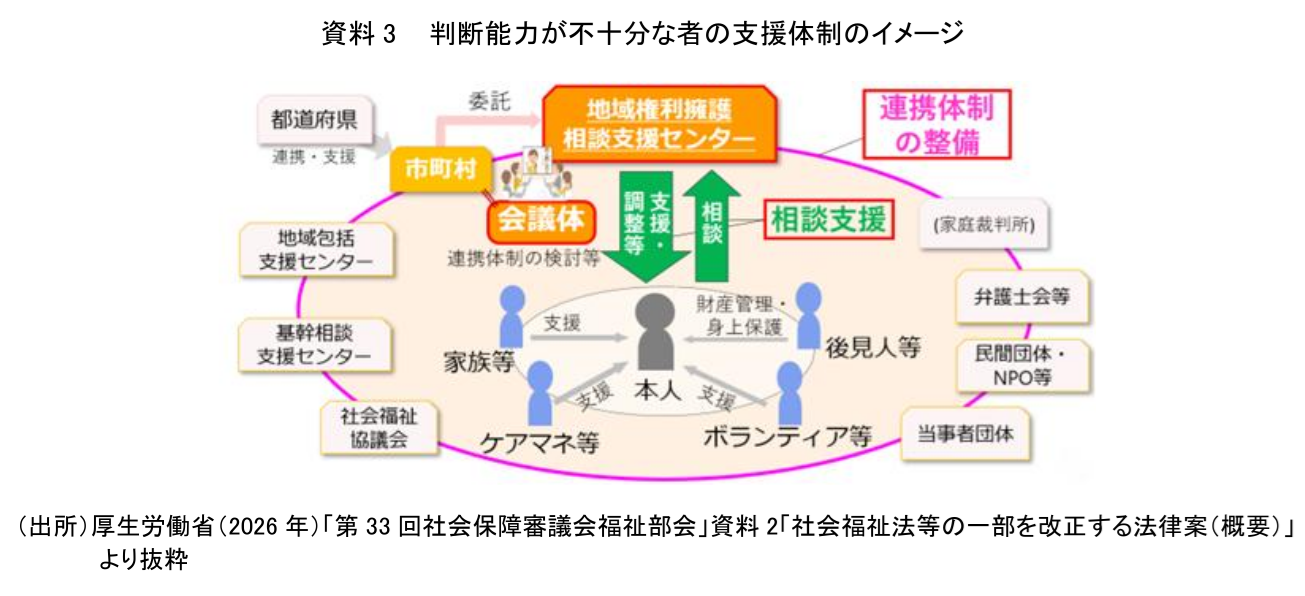

その点で、資料3で示した厚生労働省が想定する「判断能力が不十分な者の支援体制」の図には明確に位置付けられていないものの、金融機関もまた重要な関係主体として、位置づけられることが期待される。特に、財産管理や金融取引をめぐる場面では、福祉、司法、金融が連携して本人を支える体制を構築することが不可欠である。こうした体制が整わなければ、本人の自己決定を尊重する制度改革が進んだとしても、実務上は金融機関が取引を控え、結果として本人の意思が尊重されないということになりかねない。もしくは、専門的な知識のない支援者が、本人の意思のままに資産運用をしてしまい、本人の財産を大きく毀損してしまうことにもなりかねない。

資産運用の可能性を閉ざすことなく、同時に詐欺被害や不適切取引から本人を守るためにも、成年後見制度の見直しと地域権利擁護支援の整備を踏まえた、新たな金融サービス提供に向けた枠組みを検討していく必要がある。

7. 「凍結して守る」財産管理から、「活かして守る」財産管理へ

高齢者が国内の家計金融資産の大きな部分を保有する日本において、認知症高齢者の財産管理は、本人や家族だけの問題にとどまらない。今後、認知症高齢者の増加に伴い、その財産をどのように保護し活用するのかは、社会保障、金融、司法、福祉の各分野にまたがる社会的課題となっていく。本人の生活を守りながら、その資産をどのように活かしていくのか。物価上昇時代の高齢期の財産管理として、社会全体で議論を深めていく必要がある。

長くデフレが続いた日本では、認知症高齢者の財産について、詐欺や不正利用の防止を重視した保全が徹底されてきた。確かに、詐欺や横領から本人を守ることは重要であり、本人保護や財産保全に一定の役割を果たしてきたことは評価できる。しかし、物価上昇が見込まれる今後は、預貯金として置いておくだけでも実質的な価値が目減りし得る。同時に、本人の意思尊重に重きを置く後見制度改正からも、認知症の高齢者の投資のニーズは今後、高まってくる可能性がある。認知症高齢者の財産を守るとはどういうことなのかについて、再考するタイミングにあるといえる。

その際は、本稿であげたような、欧米諸国の考え方や制度上の仕組みが参考になる。認知症の高齢者の資産をインフレに合わせて運用するといっても、必ずしも高リスクの投資のみを意味するのではない。例えば将来的には、物価上昇リスクへの対応を意識した金融商品や運用手法も選択肢となり得るだろう。比較的安全性の高い商品に保有資産を分散させることで、インフレでも実質的な資産価値を守ることにつながる。重要なのは、認知症高齢者の投資を一律に認めるか否かという問題そのものよりも、そのリスクを理解したうえで、後見人などの支援者がより安心して運用できる仕組みや制度を整えることである。

これは、認知症高齢者の財産管理の課題だけにとどまらず、高齢者全体に金融サービスへのアクセスをいかに確保するかという議論とも通じるところである。高齢顧客への金融商品の勧誘・販売については、年齢を一つの目安として慎重な対応を求める実務がある一方で、年齢のみを理由に金融取引から一律に排除することは、高齢者の金融包摂や自己決定の観点から課題となり得る。たとえ身体機能や認知機能が低下したとしても、誰もが金融サービスにアクセスでき、同時に不適切な取引から守られる仕組みを整えていくことは重要である。そうした意味でも、認知症高齢者の財産を「凍結して守る」のではなく、本人の生活を支えるために「活かしながら守る」仕組みについて、今から社会全体で議論を深めていく必要がある。

【注釈】

-

任意後見制度とは、本人に十分な判断能力があるうちに、将来、認知症などで判断能力が低下した場合に備えて、財産管理や生活上の手続を任せる人と内容を契約で定めておく制度である。本人の判断能力が低下した後、家庭裁判所が任意後見監督人を選任すると効力が生じる。本人の意思を事前に反映できる一方、任意後見人は本人利益のために行動し、監督を受ける必要がある。

-

統一代理権法(Uniform Power of Attorney Act, 2006)の「第114条 代理人の義務」では、“(f)Absent a breach of duty to the principal, an agent is not liable if the value of the principal’s property declines.(委任者に対する義務違反がない限り、委任者の財産の価値が下落しても、代理人は責任を負わない。※DeepLによる翻訳)”と書かれている。

-

ドイツ法典〔BGB〕第1841条において、“Bürgerliches Gesetzbuch (BGB)§ 1841 Anlagepflicht(1) Geld des Betreuten, das nicht für Ausgaben nach § 1839 benötigt wird, hat der Betreuer anzulegen (Anlagegeld).(2) Der Betreuer soll das Anlagegeld auf einem zur verzinslichen Anlage geeigneten Konto des Betreuten bei einem Kreditinstitut (Anlagekonto) anlegen. (民法(BGB)第1841条 投資義務(1) 第1839条に基づく支出に必要とされない被後見人の金銭については、後見人はこれを投資しなければならない(投資金)(2) 後見人は、被後見人の金融機関における利付投資に適した口座(投資口座)に、投資資金を投資しなければならない※DeepLによる翻訳)”と明記されている。

-

ドイツバイエルン州司法省サイト上“Merkblatt für die Verwaltung von Betreutenvermögen (被後見人財産の管理に関する案内書)”によると、「運用形態の選択にあたっては、BGB第1838条および第1821条に基づき、まず被後見人の希望または推定される意思が決定的に重要である。そのため、後見人は必ず被後見人と相談すべきである。被後見人の希望が、法律上定められた基本原則と異なる場合には、その事情および希望を遅滞なく後見裁判所に説明しなければならない。たとえば、被後見人がこれまでリスクを伴う投資商品に投資していた場合には、事情によっては、これを継続することも可能である。被後見人の希望または意思がもはや確認できない場合には、とりわけ、管理すべき財産の額、運用期間、運用リスク、利回り、および運用の柔軟性などが、判断上重要な要素となり得る。」と明記されている。

-

Office of the Public Guardian のホームページ“Guidance Investing for someone as their attorney or deputy”(2026年6月18日最終閲覧)

6.なお、金融機関についても、金融商品取引法等に基づく説明義務や適合性原則等の遵守が求められ、その責任の在り方は重要な論点である。しかし、本レポートでは、認知症高齢者の財産管理制度における後見人・代理人等の判断基準に焦点を当てているため、金融機関の法的責任については対象外とする。

-

芹澤眞澄(2021)「家庭裁判所委員会報告」『NIBEN Frontier』2021年4月号

-

宮本恭子(2016)「介護保険とともに高齢社会を支える成年後見制度の現状と課題―ドイツを参考に―」『社会医学研究』第33巻1号

-

2026年6月17日に参院本会議で賛成多数により可決、成立した後見制度の見直しに関する改正民法では、従来の「後見」「保佐」「補助」の三類型のうち、後見および保佐を廃止し、補助制度に一本化されることになった。これは、本人の判断能力の程度に応じて画一的に支援内容を定めるのではなく、本人に必要な支援の範囲や期間を個別に定める、柔軟な制度設計への転換である。現行制度における「後見」では、成年後見人に包括的な代理権が認められるほか、本人が行った一定の法律行為を取り消す取消権も認められている。こうした強い権限は、本人の財産保護に一定の役割を果たしてきた一方、本人の自己決定や意思の尊重という観点からは、過度に広範な制約となり得ることも指摘されてきた。今回の改正は、本人に必要な支援を個別に組み立て、必要がなくなった場合には制度利用を終了できる仕組みを整えるものと想定されている。

-

2026年5月20日の衆議院法務委員会における成年後見制度の見直しに関する参考人質疑で、法務省の法制審議会で部会長を務めた山野目章夫早稲田大学教授は、民法改正の理念について、「一言でいえば保護から尊厳へということ」と表現した。

-

今回の成年後見制度の改正を受けるかたちで、社会福祉法も改変が行われる。福祉新聞2026年5月31日によると「山野目章夫早稲田大教授は福祉との関連について『民事法制の改革と地域社会福祉の改革は車の両輪だ。どちらかがつまずいたら全体が崩れる』と一体的な改革だ」と述べている。

-

衆議院での可決に際して付された附帯決議の第5項目では、成年後見制度の利用終了後の支援について、次のように言及されている。「成年後見制度の利用を終了することが可能となることに伴い、判断能力が不十分な者が成年後見制度の利用を終了した後においても、高齢者・障害者福祉及び金融包摂の観点から、地域において必要な支援を受けることができるよう、第二種社会福祉事業による支援など本人を支援する施策の充実を図るとともに、関係機関の連携強化を図ること。また、市町村において権利擁護支援に関する中核的な役割を果たす中核機関について、その目的及び業務の内容の周知を図るとともに、全市町村において設置され、十分な相談機能を発揮できるよう努めること」。成年後見制度の利用が終了した高齢者の受け皿として、社会福祉事業による支援が期待されていることがわかる。/「第221回国会閣法第43号 附帯決議 民法等の一部を改正する法律案に対する附帯決議」

【参考文献】

-

第29回社会保障審議会福祉部会(2025年)「身寄りのない高齢者等への対応、成年後見制度の見直しへの対応について」

-

林宏美(2016)「米国の後見制度下にある保全資産運用の枠組み―長期分散投資の追求―」野村資本市場クォータリー秋号

-

福薗晴也(2021)「成年後見人の財産管理権と善管注意義務(二・完)後見財産による投資の可否」『早稲田法学会誌第71巻2号』

-

山野目章夫監修(2024)「諸外国における成年後見制度についての調査報告書」民法(成年後見等関係)部会参考資料2

【関連レポート】

- 河谷善夫・福澤涼子・星野卓也(2026)「物価上昇時代の認知症高齢者の財産管理(前編)~物価上昇リスクを踏まえた新しい財産管理の必要性~」

福澤 涼子 、 河谷 善夫

本資料は情報提供を目的として作成されたものであり、投資勧誘等を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針等と常に整合的であるとは限りません。

- 福澤 涼子

ふくざわ りょうこ

-

政策調査部 副主任研究員

専⾨分野: 資産形成

- 河谷 善夫

かわたに よしお

-

政策調査部 シニア研究員

専⾨分野: コーポレート・ガバナンス、金融資本市場