- Research Report

-

2026.07.16

社会保障・保険・年金

資本市場

資産形成・資産運用

韓国の公的年金が直面した株高のジレンマ

~市場配慮が生む半導体・AI関連株への集中リスク~

奥田 宏二

- 要旨

-

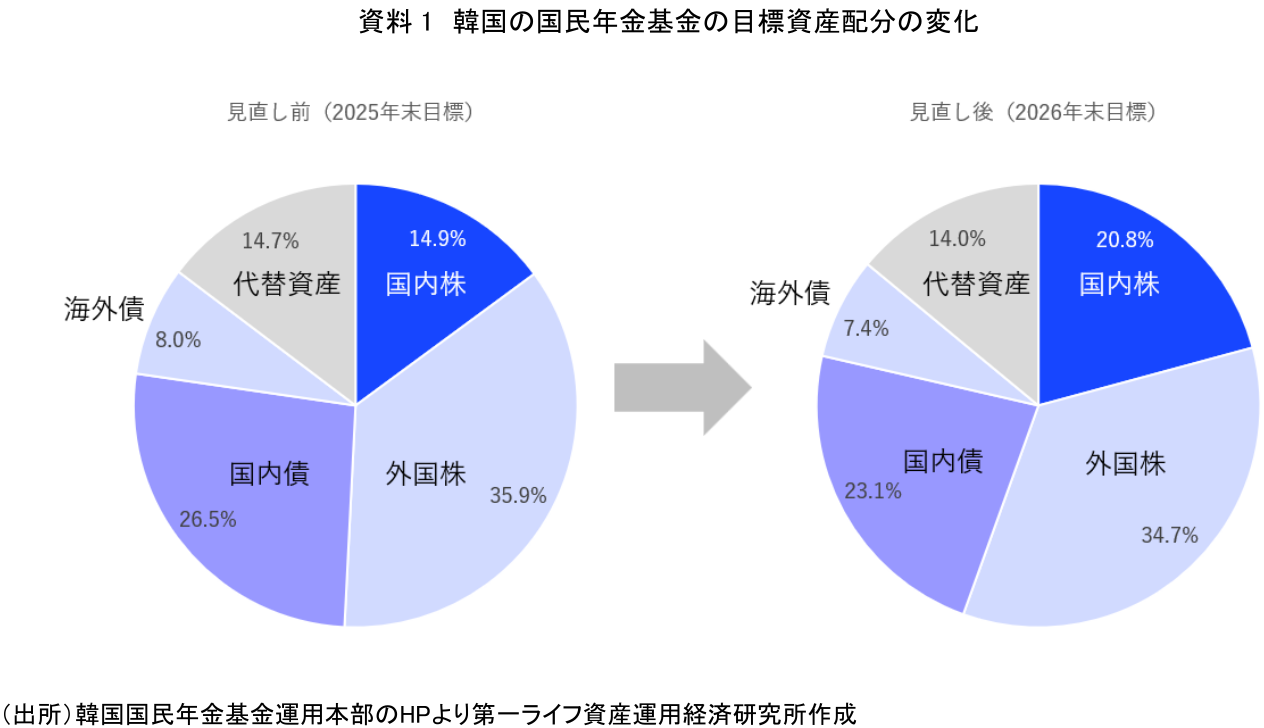

- 韓国の国民年金基金は2026年5月、2026年末の国内株式目標比率を14.9%から20.8%へ引き上げた。急激な韓国株高によって同基金の国内株式比率が目標比率を大きく上回り、リバランス売りが相場の重荷になるとの懸念が背景にあった。

- 相場の状況に応じて運用規律そのものを変更する措置は、公的年金運用のあり方を考える上で見過ごせない。本稿では、国内株式比率引き上げの経緯、資産配分の規律、集中リスクを整理し、日本の公的年金運用でも問われ得る論点を考察する。

- 今回の見直しは、リバランス売りへの対応にとどまらず、目標資産配分そのものを市場影響への配慮から変えた点に特徴がある。売買執行で市場への影響を抑える工夫には合理性がある一方、資産配分の変更まで市場配慮に及ぶと、公的年金運用の規律が問われる。

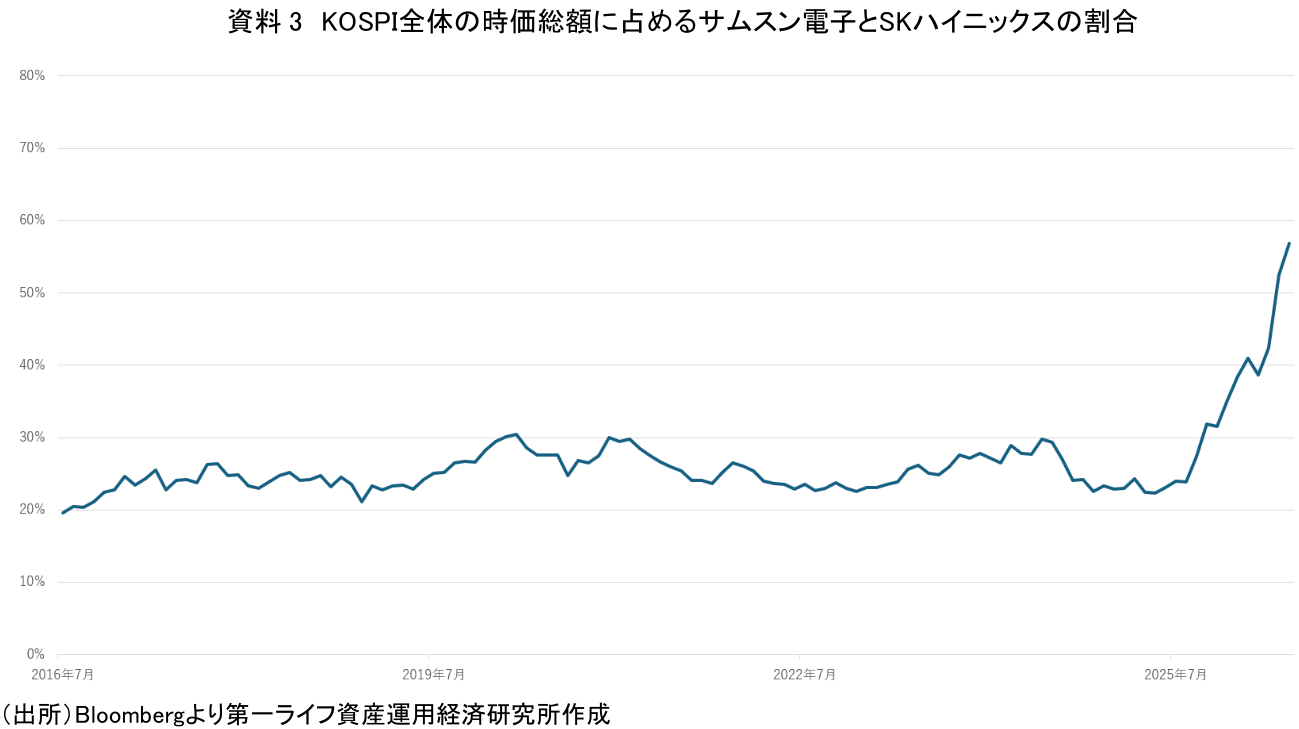

- 国内株式比率の引き上げは、韓国株式市場における半導体・AI関連株への集中リスクを高めている。サムスン電子とSKハイニックスの合計時価総額がKOSPI全体に占める比率は2026年6月末に56.9%に達しており、国内株式への投資拡大は、実質的に限られた銘柄・産業への依存を強めることになる。

- 日本の公的年金運用にとっても、韓国の出来事は無関係ではない。巨大な公的年金ほど市場への影響を完全には避けにくい。だからこそ、売買執行で市場影響を抑える工夫と、資産配分そのものの規律を分けて考える必要がある。

- 目次

1. はじめに

韓国の国民年金公団が運用を担う国民年金基金は2026年5月、資産別の目標比率を見直して国内株式の目標比率を引き上げた。同国の保健福祉部の発表によると、2026年末の国内株式目標比率は14.9%から20.8%になった。急激な韓国株高によって、同基金の国内株式比率が目標比率を大きく上回っており、リバランスで国内株を大量に売却するのではないかという観測があった。こうした売却圧力が相場の重荷になるのを回避する狙いがあったとみられる。リバランスとは、リスク水準を維持するため、相場変動によって崩れた資産配分をあらかじめ決めた比率に戻すことだ。機械的に値上がりした資産を売って、値下がりした資産を買う。

相場の状況に運用規律を合わせるような措置は、公的年金運用のあり方を考える上で見過ごせない論点だ。本稿では、目標資産配分の変更の経緯と国内株式比率引き上げに伴う特定銘柄への集中リスクを整理する。そのうえで、同様の事象が日本でも起こり得るのかを考察する。

2. 国内株の目標比率を「現実化」

韓国の国民年金の積立金は2026年4月末時点で約1,671兆ウォン(約184兆円)を運用する。世界有数の規模だ。資産配分は、保健福祉部長官を委員長とする基金運用委員会が審議・決定する。同基金は、今後5年間を対象とする中期の資産配分方針を毎年審議し、その結果を翌年の基金運用計画に反映する仕組みを採っている。

同国の保健福祉部は、2026年5月の見直しについて2026年末の資産別目標比率を「現実化」する趣旨だと説明した(注1)。これは目標比率そのものを実際の保有比率に近づける変更であったと解するのが自然だ。国内株式の増加分は、主に国内債券の目標比率を引き下げることで賄われた。見直し後の2026年末目標は、資料1の通りだ。

また、同基金は1日あたりの最大リバランス額を縮小し、目標資産配分からの乖離を認める幅も広げた。しかも具体的な乖離許容幅は非開示とされた。市場への影響に対する強い配慮がうかがわれる措置だ。

3. 背景にあるリバランス売りへの懸念

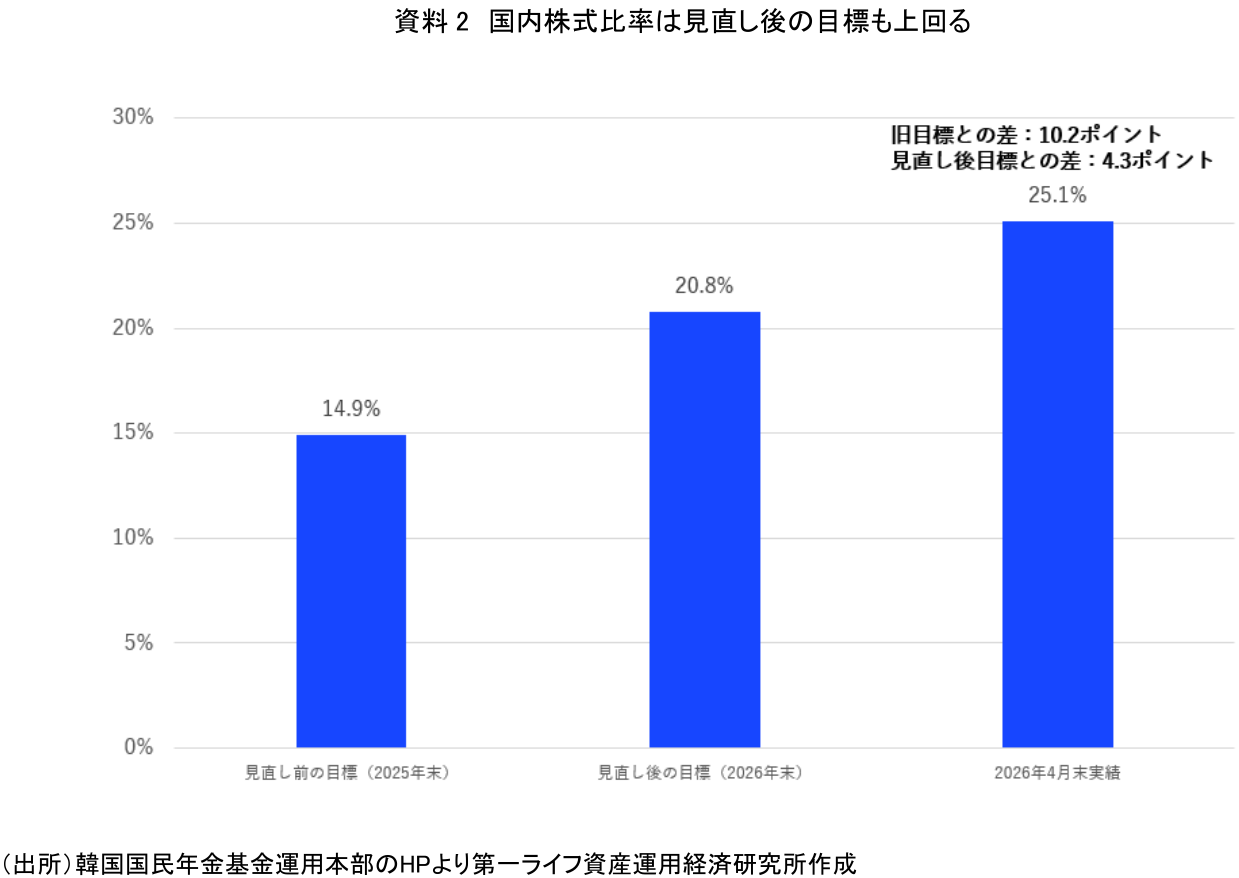

今回の見直しは、韓国株の短期間での大幅上昇に起因する。国民年金基金の国内株式運用のベンチマークである韓国総合株価指数(KOSPI)は、半導体・AI関連株の上昇などを背景に、2025年の1年間で75.6%上昇した。この結果、同基金の実際の国内株式比率は2026年4月末時点で25.1%まで膨らんでいた。見直し後の目標比率20.8%をも上回る。

通常、実際の資産配分が目標比率から大きく乖離すれば、値上がりした資産の売却と値下がりした資産の購入によって、目標比率に戻す。国内株式が大きく上昇して比率が膨らんだ場合、リバランスは国内株式の売却を意味する。国民年金基金のように運用規模が大きく、目標比率や乖離許容幅が市場で意識されている場合、その売却は相場の重荷になり得る。

乖離の大きさは金額に換算すると分かりやすい。積立金1,671兆ウォン(約184兆円)を基準にすれば、目標比率の1%ポイントは約16.7兆ウォン(約1.8兆円)に相当する。旧目標14.9%と4月末時点との差は10.2%ポイントで、単純計算では約170兆ウォン(約19兆円)の国内株式が目標を上回っていたことになる。実際のリバランスは目標比率そのものに合わせるわけではなく、乖離許容幅の中に収めることだが、許容幅の上限すら大きく超えていれば、相当規模の売却が必要になる。もっとも、今回から乖離許容幅が非開示となったため、残る売り圧力の正確な規模は、外部からは目標比率を基準とした概算でしか把握できなくなった。

同基金がこの種の売却圧力に直面したのは、今回が初めてではない。2021年にもKOSPIの上昇局面で国民年金が国内株式を売り越し、個人投資家の反発も報じられた。こうした状況下で基金運用委員会は同年4月、乖離許容幅を拡大し、機械的なリバランス売りの圧力を和らげる調整を行った(注2)。

2026年には、2021年よりも市場への影響を強く意識した対応がとられた。まず2026年1月、国内株式市場の変動性が大きい状況を考慮し、中長期の目標配分から乖離した場合のリバランスを同年6月末まで猶予する措置を決めた。さらに5月には、目標比率そのものを引き上げた。2021年が乖離許容幅の調整にとどまったのに対し、2026年は運用の土台である目標比率を動かした点で、より踏み込んだ対応となった。

韓国では、李在明政権の発足前後から「KOSPI 5000」が資本市場改革の象徴的な目標として語られていた。企業統治改革や不公正取引の厳罰化などを通じて、株式市場の評価を高めるという考え方だ。こうした政策目標がある中で、公的年金による国内株式の売却圧力は、単なる運用上のリバランスにとどまらず、政権の資本市場政策との関係でも意識されやすかったと考えられる。

4. 資産配分の規律は守られたのか

公的年金運用の資産配分は本来、給付債務の構造、保険料収入の見通し、基金に求められる収益率、許容できるリスクなどに基づいて設定する。韓国の国民年金基金も、中期の資産配分方針について、長期収益性と安定性を高めるため、今後5年間の資産別目標比率と運用方向を決める計画だと説明している。

今回の見直しでは、国内株式の割合が大きく上振れした後に、目標比率を現状に近づけた。国内株式を短期間で大量に売却すれば、市場への影響は大きくなる。そこで売却時期を分散したり、1日あたりの売却額を抑えたりする対応には一定の合理性がある。

ただし今回は、リバランスに伴う売却の調整にとどまらず、国内株式の目標比率そのものを引き上げた。市場への影響を抑えるための売買執行の工夫と市場への配慮を理由とした資産配分そのものの変更は本質的に異なる。

保健福祉部の発表資料には、長期収益性の観点からの理由付けも示されてはいる。コーポレートガバナンス改革などによって国内株式市場に構造的な変化が生じる可能性を、変更理由の一つに挙げている。構造的な変化が韓国株式の期待収益率を高めるのであれば、目標比率の引き上げは運用目的から正当化できる。ただし、資料が語るのは変化の「可能性」だ。2027年の目標比率を2026年と同様に20.8%のまま据え置いた理由も「国内株式市場の状況について継続的な点検が必要」とされており、構造的な変化はなお見極めの途上にあるという認識がうかがえる。

相場の状況によって資産配分比率を変更する対応が今後も繰り返されるようなら、相場次第で運用ルールを書き換えられるというメッセージを市場に送ることになりかねない。社会や市場の動向に左右された方針変更は、本来、長期目線であるべき年金運用が近視眼的になるリスクを伴う。

年金積立金は、加入者が負担した保険料をもとに、将来の年金給付を支えるために積み上げられた資金だ。この性格に照らせば、資産配分の変更が正当化されるのは、やはり年金財政の長期的な安定と加入者・受給者の利益から説明できる場合に限られる。

目標水準が現状の側から導かれ、正当化の実質が市場影響の緩和にあるのなら、この決定は積立金の一部を市場安定という政策目的に振り向けたことと機能的には変わらない。

5. 国内株式比率の引き上げで高まる集中リスク

もう一つの論点は、国内株式比率を高めた結果、特定銘柄や特定セクターへの集中が強まっている点だ。韓国株式市場では、半導体関連の大型銘柄が指数に大きな影響を持つ。国民年金基金の国内株式運用がKOSPIを基準にする以上、国内株式比率を高めれば、韓国株式市場の構造を基金全体により大きく取り込むことになる。

韓国の株式市場では、サムスン電子とSKハイニックスの合計時価総額がKOSPI全体に占める比率が、約1年の間に急速に高まった。2025年5月末の22.4%が、2025年12月末に35.2%、2026年4月末に42.4%、5月末に52.5%、6月末には56.9%に達している(注3、資料3)。基金運用委員会が国内株式の目標比率引き上げを決めた5月28日は、集中度が4割台から5割台へ跳ね上がる、まさにその渦中にあった。KOSPIの半分超を2銘柄が占める状態は、指数への連動がそのまま2銘柄への依存を意味する。

同基金による2銘柄保有株数(2025年末時点)に2026年4月末の株価を乗じて保有額を試算すると、サムスン電子が約102兆ウォン、SKハイニックスが約74兆ウォンで、2銘柄合計は約177兆ウォンとなる。これは同時点の国内株式(419.5兆ウォン)の約4割、基金全体(約1,671兆ウォン)の約1割に相当する(注4)。株価はその後も上昇しており、足元の集中度はこの試算をさらに上回っているとみられる。国内株式運用がKOSPIを上回った超過収益は2025年でプラス3.71%ポイント、2023~2025年の3年平均ではプラス1.49%ポイントにとどまり(注5)、運用成果は指数とほぼ一体で動いており、アクティブ運用によってこの集中を緩和する余地は乏しいと考えられる。

公的年金の積立金運用において、国内株式はもともと自国経済との結びつきが深い資産だ。保険料収入は国内の雇用と所得に依存し、その国内経済の変動は企業業績を通じて株価にも反映される。国内株式比率を高めることは、保険料収入と年金積立金運用で同種のリスクを抱えることを意味する。しかも、その国内株式の中身が半導体2銘柄に集中しているのであれば、幅広い国内株式への投資に見えても、実際に依存しているのは特定産業の景気循環という限られたリスク要因になる。

6. 年金運用における純投資と政策投資の境界線

韓国で起きたことは、日本にとっても無関係ではない。公的年金が市場で大きな存在になれば、資産配分の変更やリバランスは、運用上の判断にとどまらず、市場参加者から政策的なシグナルとして受け止められやすくなる。株価が上がれば「売るのか」、株価が下がれば「買い支えるのか」という期待が生まれる。公的年金の規模が大きいほど、その期待は市場の需給にも影響し得る。

日本の年金積立金管理運用独立行政法人(GPIF)も、日本株市場で大きな存在だ。その動向は「クジラ」に例えられる。国内株式が他資産を上回って上昇すれば、基本ポートフォリオの下でリバランス売りが発生する。反対に、国内株式が他資産に対して相対的に下落すれば、比率を戻すための買いが生じる。こうした売買は、あくまで長期の資産配分を維持するための運用上の行為だ。しかし、市場が不安定な局面では、同じ売買が「相場の重荷」や「買い支え」として語られやすくなる。

重要なのは、公的年金の資産配分を、市場安定や株価対策のために動かしてよいのかという点だ。日本の公的年金運用には、「専ら被保険者の利益のために」運用するという制度上の軸がある(注6)。この規定は、市場対策や産業政策から一線を画す根拠になる。ただし、法律上の文言があるだけで十分とは言えない。株価上昇局面でも下落局面でも、リバランスや資産配分の変更が、年金財政の長期的な安定と加入者・受給者の利益から説明できるかが問われる。

韓国の事例が示すのは、巨大な公的年金ほど市場への影響を完全には避けられないという現実だ。だからこそ、売買執行で市場影響を抑える工夫と、資産配分そのものを市場配慮で動かさない規律を分けて考える必要がある。年金運用における純投資と政策投資の境界線をどう守るのか。韓国の国民年金基金で起きていることは、その境界線を考えるうえで日本にも重要な示唆を与えている。

【注釈】

-

韓国保健福祉部「第5次国民年金基金運用委員会開催」報道資料(2026年5月28日、大韓民国政策ブリーフィング掲載)

-

韓国保健福祉部「2021年度第4次国民年金基金運用委員会開催」報道資料(2021年4月9日)

-

Bloombergの月次データ(各月末終値)に基づき第一ライフ資産運用経済研究所が算出。サムスン電子とSKハイニックスの合計時価総額をKOSPI全体の時価総額で除した。2026年6月末は、両社合計3,828.3兆ウォン、KOSPI全体6,729.2兆ウォンで56.9%。

-

保有株数は2025年末時点のBloombergから取得。株価は2026年4月末時点、分母となる国内株式額および基金全体の残高は国民年金基金運用本部の2026年4月末時点の公表値で統一した。

-

National Pension Service Investment Management, "Our Performance: By Asset Class."

-

厚生年金保険法第79条の2、国民年金法第75条

【参考文献】

- 奥田宏二(2026)「公的年金運用、300兆円時代へ ~GPIFの「純投資」と「政策投資」の境界線~」第一ライフ資産運用経済研究所

奥田 宏二

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 奥田 宏二

おくだ こうじ

-

政策調査部 主席研究員

専⾨分野: 資産運用、社会保障

執筆者の最近のレポート

関連テーマのレポート

-

FIFAワールドカップ2026出場国の資産形成(6) カーボベルデ ~観光収入と海外居住者の送金を活用したインフラ・社会保障整備~

社会保障・保険・年金

重原 正明

-

GPIFに国内投資拡大の余地はあるのか ~片山財務・金融相発言から考え得る三つの手段~

社会保障・保険・年金

奥田 宏二

-

GPIF、2025年度の運用益は41兆円に ~市場運用25年が示す長期投資の意義~

社会保障・保険・年金

奥田 宏二

-

公的年金運用、300兆円時代へ ~GPIFの「純投資」と「政策投資」の境界線~

社会保障・保険・年金

奥田 宏二

-

在職老齢年金制度と「年金の壁」65万円への引き上げ ~「エイジレス社会」に向けて広がるシニアの就労・年金・資産の選択肢~

社会保障・保険・年金

谷口 智明