- My Opinion

-

2026.07.14

社会保障・保険・年金

資本市場

資産形成・資産運用

GPIFに国内投資拡大の余地はあるのか

~片山財務・金融相発言から考え得る三つの手段~

奥田 宏二

- 要旨

-

- 片山さつき財務・金融担当相は7月10日の閣議後記者会見で、年金積立金管理運用独立行政法人(GPIF)をはじめとする年金基金の日本の金融資産への投資を後押しする方策を追求したいと述べた。本稿は、公的年金の運用で国内への資産配分を増やす場合、どのような手段があるのかを検討する。

- GPIFの基本ポートフォリオは四資産均等で、運用資産の約半分を国内の株式と債券に投資する。国内投資をさらに増やす手段として、①乖離許容幅の活用、②国内オルタナティブ投資の拡大、③基本ポートフォリオの改定、の三つが主に考えられる。

- 乖離許容幅を活用すれば、理論的には国内資産比率を最大61%まで引き上げられる。2025年度末との比較では約31兆円の追加配分に相当し、三つの中で最も機動的な手段となる。一方、許容幅は恒久的な国内傾斜を想定した仕組みではない。

- 国内オルタナティブ投資は、スタートアップやインフラなどへ新たな資金を供給しやすい。日本成長戦略案も投資環境の整備などを掲げており、国内案件の収益性、リスク管理、情報開示などの条件が整えば、2025年度末時点で1.74%(積立金に占める割合)のオルタナティブ資産を5%の上限に向けて拡大する余地がある。

- 基本ポートフォリオの改定は、国内資産比率を恒久的に引き上げられる唯一の手段だ。第5期(2025~2029年度)では「各資産の大小関係等」の制約を設けずに最適化した結果、四資産均等が選ばれた。国内資産を増やすには、それが運用目標とリスク制約を満たすことを、財政検証の経済前提に沿って示す必要がある。

- 三つの手段を考える際に問われるのは、国内投資を増やすことが「専ら被保険者の利益」に資すると示せるかだ。

- 目次

1. はじめに

片山さつき財務・金融担当相は2026年7月10日の閣議後記者会見で、「GPIFをはじめとする年金基金により日本の金融資産にさらなる投資をしていただくという方向で後押しをする方策を追求したい」と述べた(注1)。政府の「経済財政運営と改革の基本方針(骨太の方針)」の原案で示された成長投資は財政負担を伴うからこそ、その成果を金融面で国民が享受することが重要ではないか、という記者の問いへの回答だった。片山氏は、まず家計による投資を挙げたうえで、自らGPIFを持ち出した。

この発言は、筆者が以前論じた公的年金運用における「純投資」と「政策投資」の境界に関わり得るものとみている。GPIFは「専ら被保険者の利益」を基準とする純投資を原則としながら、巨額の資金を持つため、国内の成長や市場への貢献という政策期待を受けやすい(注2)。

本稿は、こうした問題意識を前提として、公的年金の運用で国内への資産配分を増やすにはどのような手段があるのかを考察する。そのうえで、それぞれの手段が法律と運用目標の要請にどう向き合うことになるかを検討する。

2. GPIF運用の現状

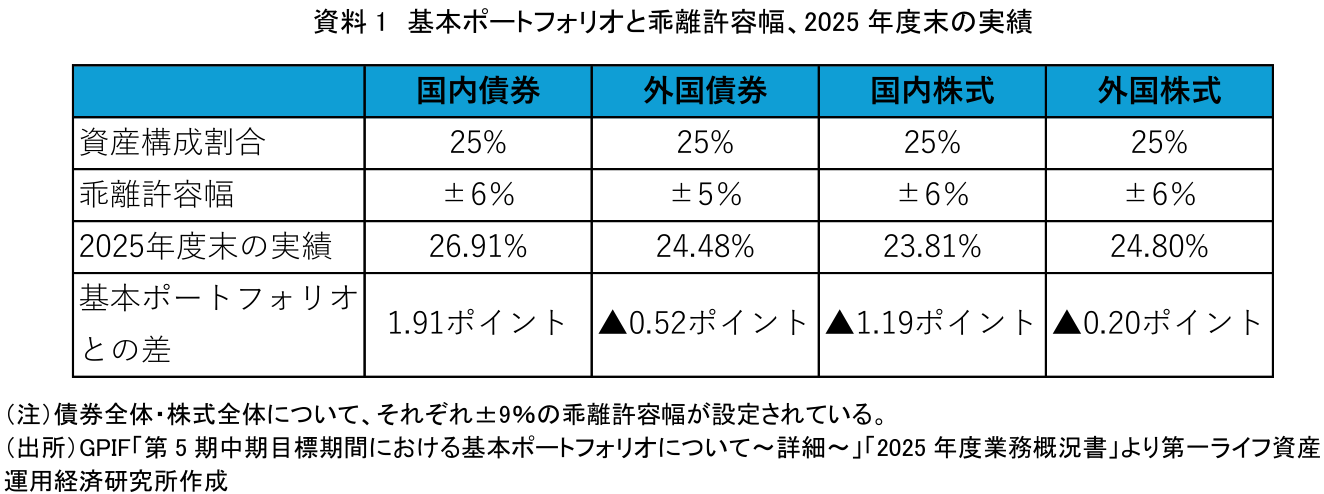

GPIFは2025年度末時点で約294兆円を運用する世界最大級の機関投資家だ。国内債券、外国債券、国内株式、外国株式の四資産に、それぞれ25%ずつ振り向ける基本ポートフォリオを定めている(注3)。資産の半分を国内に配分する設計になっている。

実際の資産構成割合も、この設計から大きく離れていない。2025年度末時点で国内債券26.91%、外国債券24.48%、国内株式23.81%、外国株式24.80%だった(年金積立金全体、注4)。国内資産の合計は50.72%に達している。市場は日々変動するため、GPIFは基本ポートフォリオからの乖離を一定の範囲で許容している。その範囲が資料1の乖離許容幅だ。

ここで次章に入る前に確認しておきたい。GPIFは各資産の乖離許容幅が設けられているものの、積極的に活用するものとはなっていない。2025年度末で最も大きい乖離は国内債券のプラス1.91ポイントで、許容幅である±6%の3分の1にも満たない。

GPIFは、これまで頻繁にリバランスを行っていたようだ。2024年度には、実際のポートフォリオと基本ポートフォリオとの乖離状況を把握・対応した回数が69回に上った(注5)。GPIFは基本ポートフォリオに極めて忠実な運用者であると言えよう。

3. 国内投資を増やす三つの手段

「国内投資を後押しする」という発言をGPIFの運用に即して考えると、大きく三つの手段があると筆者は考えている。

(1)乖離許容幅の活用

一つ目は、前章で述べた乖離許容幅を積極的に活用することだ。各資産の乖離許容幅を踏まえると、国内債券と国内株式の合計は最大61%まで引き上げが可能と考えられる。2025年度末の国内資産比率50.72%との差は約10ポイントであり、年金積立金全体約300兆円に対して単純計算すると、約31兆円に相当する。ただし、これは必ずしも実行可能額を示すものではない。実際には、保有する海外資産の変動や市場全体への影響、リスク管理などを踏まえる必要があり、あくまで理論値である。

乖離許容幅の活用は基本ポートフォリオを変更せずに対応できるため、機動性があると考えられる。これまでGPIFは基本ポートフォリオについて、「長期的な運用においては、短期的な市場の動向によって資産構成割合を変更するよりも、基本となる資産構成割合を決めて長期間維持していく方が、効率的で良い結果をもたらす」と説明している。乖離許容幅も「合理的に無理のない範囲で機動的な運用を可能とする仕組み」と位置づけている(注3)。基本ポートフォリオから離れた資産配分を長期間維持するための枠として捉えられていない。

第5期(2025~2029年度)中期目標は、長期的な資産構成割合として基本ポートフォリオを定め、「これに基づき管理を行うこと」を求めている。また、資産全体の複合ベンチマーク収益率と各資産のベンチマーク収益率を確保するよう努めることを定め、実際の運用収益率との比較によって運用実績を評価するとしている(注6)。

ベンチマークとの比較がGPIFの正式な評価基準となったのは、第4期(2020~2024年度)中期目標からだ。第3期(2015~2019年度)中期目標は、各資産についてベンチマーク収益率の確保に努めることを定めていた。第4期では対象に「資産全体」を加えたうえで、ベンチマーク収益率と実際の運用収益率を比較して、GPIFの運用実績を評価することを明文化した。この評価方法は第5期にも引き継がれている(注6)。組織の評価基準に組み込まれた以上、この仕組みがGPIFの運用判断に影響した可能性があると見ている。

GPIFで常勤監査委員兼経営委員を務めた堀江貞之氏の計算によると、第3期中期目標期間には、基本ポートフォリオと実際の資産構成割合との差が四資産の平均で3%以上だったのに対し、第4期には1%程度まで縮小した(注7)。第3期の前半には、2014年10月の大幅な基本ポートフォリオ変更後の移行過程が含まれる。このため、配分差の縮小を評価方法の変更だけで説明することはできないが、基本ポートフォリオに近い配分を維持する誘因は第4期に強まったと考えられる。この評価枠組みの下では、乖離許容幅を積極的に使おうとはなりにくいだろう。

(2)国内オルタナティブ投資の拡大

二つ目は、オルタナティブ資産のうち、国内のスタートアップ、インフラ、不動産、非上場企業などへの投資を増やすことだ。GPIFはオルタナティブ資産について、独立した資産区分とはせず、リスク・リターン特性に応じて四資産のいずれかに分類し、資産全体の5%を上限としている(注3)。2025年度末時点のオルタナティブ資産は約5.2兆円、年金積立金全体の1.74%であり、5%の上限までにはなお余地がある。

2026年6月30日に公表された政府の「日本成長戦略(案)」は、機関投資家からの資金供給拡大に向け、GPIFなどの公的機関、企業年金、大学基金による「VC(ベンチャーキャピタル)ファンドを含めオルタナティブ投資を促進するための投資環境整備等を進める」と明記した(注8)。具体策として、運用受託機関などとの対話を通じ、国内VCに公正価値評価の導入や運用状況の開示を求めることを挙げている。

GPIFはオルタナティブ資産を、上場株式や債券とは異なるリスク・リターン特性を持ち、ポートフォリオの効率性を高めながら超過リターンの獲得を目指す運用対象と位置づけている(注3)。国内への資金供給そのものを目的とすれば、この位置づけとの間にずれが生じる。

まず、収益性、リスク管理、情報開示などの面で、国内案件が年金積立金の投資対象として必要な条件を満たすことが求められる。投資環境の整備によってこうした条件が整えば、その結果として国内投資が増える余地はある。この順序を逆転させることはできない。

(3)基本ポートフォリオの見直し

三つ目は、基本ポートフォリオの見直しだ。国内資産の構成割合を恒久的に引き上げられる唯一の方法であり、効果は最も大きい。一方、手続きも最も重い。

基本ポートフォリオは中期計画の一部であり、GPIFの経営委員会で議決し、社会保障審議会資金運用部会の諮問・答申を経て、厚生労働大臣が認可する(注9)。第5期の策定では、経営委員会の下に置かれた検討作業班が20回、経営委員会が6回の議論を重ねた(注3)。

策定にあたっては、厚生労働省が実施する財政検証の結果と厚生労働大臣が示す中期目標を踏まえ、被用者年金一元化後の四つの管理運用主体が共同で定めるモデルポートフォリオを参酌する必要がある。

ここで重要なのは、第5期の基本ポートフォリオがどのように選ばれたかだ。GPIFは、年金財政上必要な利回りである「名目賃金上昇率+1.9%」を、できるだけ小さいリスクで確保することを運用目標とした。あわせて、運用利回りが名目賃金上昇率を下回る確率を、全額国内債券で運用した場合より高くしないことや、下回った場合の平均的な不足率をできるだけ小さくすることをリスク面の条件とした。

一方、四資産の構成割合について、特定の資産を他の資産より多くするといった「各資産の大小関係等」の条件は、あらかじめ設けなかった(注3)。したがって、国内資産を相対的に厚くする配分も、資産間の大小関係を理由として事前に排除されてはいなかった。

こうした条件の下で資産配分を検討した結果、第5期も四資産均等となった。基本ポートフォリオを国内資産へ傾斜させるのであれば、新たな配分が年金財政上必要な利回りを確保し、リスク面の条件も満たすことを、財政検証の経済前提に沿って示す必要がある。

国内債券については、市場への影響も考慮しなければならない。GPIFは外国債券を保有する理由の一つとして、「積立金の規模が巨額であることを考慮すると、国内債券市場への影響を回避できる効果が大きい」ことを挙げている(注3)。運用資産が約294兆円に達するため、国内債券の構成割合を引き上げる際には、収益性やリスクに加え、国内債券市場への影響も制約になる。

これまで見てきた三つの手段を並べると、国内資産への配分を恒久的かつ大規模に増やせる手段ほど、実現のハードルが高い。

基本ポートフォリオの見直しは、国内資産の構成割合を恒久的に引き上げられる。一方、経営委員会の議決から厚生労働大臣の認可まで一連の手続きを要し、変更後の配分が運用目標とリスク制約を満たすことの検証も必要になる。

オルタナティブ投資は、国内のスタートアップやインフラなどへ新たな資金を供給しやすい。ただし、動かせる規模は5%というオルタナティブ資産の上限の内側にとどまる。収益性やリスク管理などの条件を満たす国内の投資機会が十分に存在することも前提になる。

乖離許容幅の積極活用は、基本ポートフォリオを変更せずに済むため、外形上は最も簡便に見える。ただし、恒久的な国内傾斜に使えば、基本ポートフォリオとの関係を説明しにくくなる。

4. 法律が定める運用の目的

日本の公的年金は、現役世代が支払う保険料を、その時々の高齢者への年金給付に充てる仕組みを基本とする。年金の支払いなどに回らなかった保険料は積立金として運用され、将来世代の年金給付を補う財源になる。厚生年金保険法は積立金の運用について、次のように規定する(注10)。

「積立金の運用は、積立金が厚生年金保険の被保険者から徴収された保険料の一部であり、かつ、将来の保険給付の貴重な財源となるものであることに特に留意し、専ら厚生年金保険の被保険者の利益のために、長期的な観点から、安全かつ効率的に行うことにより、将来にわたって、厚生年金保険事業の運営の安定に資することを目的として行うものとする。」

ここで重要なのは「専ら」という一語だ。それ以外の政策目的を、被保険者の利益と並ぶ運用目的として置くことを認めていない。この原則は、法律の解釈にとどまらない。厚生労働大臣が定めた第5期中期目標にも明記されている。

「『専ら被保険者の利益のため』という目的を離れて他の政策目的や施策実現のために年金積立金の運用を行うこと(他事考慮)はできない仕組みとなっている。」

第5期中期目標はこのほか、GPIFの投資行動が市場の価格形成や民間の投資行動を歪めないこと、世界最大級の機関投資家として市場に与える影響に留意することも求めている(注6)。国内投資の後押しという政策的な要請が最終的に向かう中期目標そのものに、他事考慮の禁止が書き込まれている。

「国内の成長分野に資金を供給すべきだ」といった政策的な期待は、それ自体では資産配分を変更する根拠にならない。国内投資を増やすのであれば、その判断が被保険者の利益に資することを、運用目標とリスク制約の枠内で示す必要がある。

5. 2014年改革が示したもの

現在の議論を考える上では、過去に基本ポートフォリオが大きく変更された2014年改革が参考になる。理論的な支柱となったのが、伊藤隆敏東京大学大学院教授(当時)を座長とする有識者会議が2013年11月にまとめた報告書だった(注11)。

同報告書は、デフレ脱却により物価や賃金の上昇が見込まれる局面で、国内債券中心のポートフォリオを維持すれば、年金財政上必要な運用利回りを確保できない可能性を指摘した。これを受け、GPIFは国内債券の資産構成割合を60%から35%へ引き下げ、国内株式を12%から25%へ、外国株式を12%から25%へ、外国債券を11%から15%へ引き上げた。国内資産の合計は72%から60%へ低下した。

2014年改革の根拠とされたのは、国内経済や株式市場への波及効果ではない。デフレ脱却後の経済環境の下で、年金財政上必要な利回りを確保するという運用上の必要性だった。この前例に照らしても、国内投資の拡大は、それ自体を目的とするのではなく、年金運用上の合理性によって説明する必要がある。

6. おわりに

GPIFによる国内投資を増やす余地は、制度上まったく閉ざされているわけではない。乖離許容幅、オルタナティブ投資、基本ポートフォリオの改定という手段は存在する。ただし、手段があることと、それを使う根拠があることは別の問題だ。

GPIFの運用では、国内への資金供給や日本経済の成長を、被保険者の利益から独立した目的として置くことはできない。国内資産への配分を増やすのであれば、その判断が年金財政上必要な利回りの確保やリスクの抑制につながり、被保険者の利益に資することを示す必要がある。立証を求められるのは、現在の資産配分を変更しようとする側になる。

仮に国内投資の促進を目指すのであれば、政府として取り組むべき課題は、国内の投資機会を年金資金の投資対象として一層選びうるものにすることだ。収益性、情報開示、評価方法、ガバナンスなど投資先の条件が整えば、GPIFが運用上の判断として国内案件を選ぶ可能性は高まる。国内投資は政策的に割り当てるものではなく、投資先としての競争力を高めた結果として増えるという順序になる。年金積立金にどのような運用成果を求め、どのようなリスクを許容し、その判断を被保険者にどう説明するのか。国内投資をめぐる議論は、公的年金運用の目的と責任の所在を改めて問い直すことになる。

【注釈】

-

奥田宏二「公的年金運用、300兆円時代へ~GPIFの『純投資』と『政策投資』の境界線~」(第一ライフ資産運用経済研究所、2026年5月27日)

-

GPIF「第5期中期目標期間における基本ポートフォリオについて~詳細~」(2025年3月31日)

-

GPIF「2025年度業務概況書」(2026年7月3日)

-

GPIF「2024年度 業務実績報告及び自己評価書」37ページ

-

厚生労働大臣「中期目標(第3期、2015年度~2019年度)」「中期目標(第4期、2020年度~2024年度)」「中期目標(第5期、2025年度~2029年度)」

-

堀江貞之「GPIF執行部の投資の現状と課題」(日本証券経済研究所、2025年7月10日)10~11ページ

-

日本成長戦略会議「日本成長戦略(案)」(2026年6月30日)

-

GPIF「基本ポートフォリオの考え方」

-

厚生年金保険法第79条の2。国民年金法第75条も同旨

-

「公的・準公的資金の運用・リスク管理等の高度化等に関する有識者会議 報告書」(2013年11月)

奥田 宏二

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 奥田 宏二

おくだ こうじ

-

政策調査部 主席研究員

専⾨分野: 資産運用、社会保障