- Research Report

-

2026.05.12

AI・テクノロジー

人生100年時代

所得・消費

マネー

イノベーション

AI(人工知能)

資産形成・資産運用

賃金

AI時代、給与だけで暮らすリスク

~会社員に必要な「人的資本」と「金融資本」の二刀流~

柏村 祐

- 要旨

-

-

生成AIをはじめとするテクノロジーの急速な進化により、労働市場におけるスキルの価値が激変している。国際通貨基金(IMF)の分析によれば、AI関連スキルを持つ求人は米英で高い賃金プレミアムを享受しており、AIを使いこなせるか否かが、求人市場における賃金提示額の差として表れ始めている。

-

一方で、マクロ経済環境は会社員にとって厳しい状況が続いている。経済協力開発機構(OECD)のデータが示す通り、2021年以降のインフレにより多くの主要国で実質賃金は伸び悩んでおり、名目賃金が増加しても生活水準の向上に直結しない現実がある。

-

給与収入への依存リスクが高まる中、退職用資産の拡大が顕著である。OECDによれば、2024年のOECD諸国における年金提供機関等の資産残高は過去最高の約69.8兆ドルに達した。その資産拡大には、拠出だけでなく、株式市場の好調を背景とする投資リターン(運用益)が大きく寄与した。

-

人的資本(労働)の価値が不確実性を増し、インフレが購買力を削ぐ環境下において、病気やリストラといった不測の事態も考慮すれば、会社員が「給与」という単一のフロー収入のみに依存することは、極めて脆弱なライフスタイルと言わざるを得ない。

-

今後の会社員に求められるのは、継続的なリスキリングによる人的資本の維持・向上と同時に、少額投資非課税制度(NISA)や個人型確定拠出年金(iDeCo)といった身近な非課税制度を活用し、金融資本を第二の収入源として位置づけることである。

-

- 目次

1. AI時代、会社員は「給与」という単一収入で生き残れるのか

生成AIをはじめとするテクノロジーの急速な進化は、私たちの働き方やキャリアの前提を根底から覆しつつある。かつて、会社員として組織に属し、真面目に業務をこなしていれば、年功序列や定期昇給によって右肩上がりの給与が約束される時代があった。しかし、現在進行形のAI革命は、これまで「知的労働」とされてきたホワイトカラーの業務すらも代替・効率化の対象とし、労働市場におけるスキルの価値を激変させている。

この変化は、会社員にとって「人的資本(自身の労働力)から得られるリターン=給与」の不確実性がかつてなく高まっていることを意味する。AIを使いこなせない人材は給与が上がらず、効率的に働き続けない限り収入は増えないという問題に直面しているのだ。さらにマクロ経済に目を向ければ、世界的なインフレ圧力により、名目賃金が増えても購買力が追いつかない、実質賃金の目減りも重くのしかかっている。

加えて、病気やケガで働けなくなるリスクや、会社の突然の倒産、リストラといった事態も決して他人事ではない。もし給与収入しか持っていなければ、こうした不測の事態に陥った途端、収入源が完全に絶たれてしまう。

このような時代において、果たして会社員は「給与」という単一のフロー収入だけで生き残れるのだろうか。いつ働けなくなっても生活を維持できるよう、給与以外の「第二の収入源」を持つことが急務となっている。

本レポートでは、この問いに対する答えを探るべく、国際通貨基金(IMF)および経済協力開発機構(OECD)が発行した最新のレポートとデータに基づき、現代の労働市場と資産形成の現在地を分析する。そして、人的資本の不確実性を直視した上で、資本市場の成長を取り込む「資産運用」が、単なる老後への備えを超えて、現役世代を支える「第二の収入源」としていかに不可欠なものとなっているかを論じ、金融資本の重要性を考えてみたい。

2. データから読み解く「給与」と「資産」の現在地

(1) AIスキルがもたらす賃金格差の拡大と人的資本の不確実性

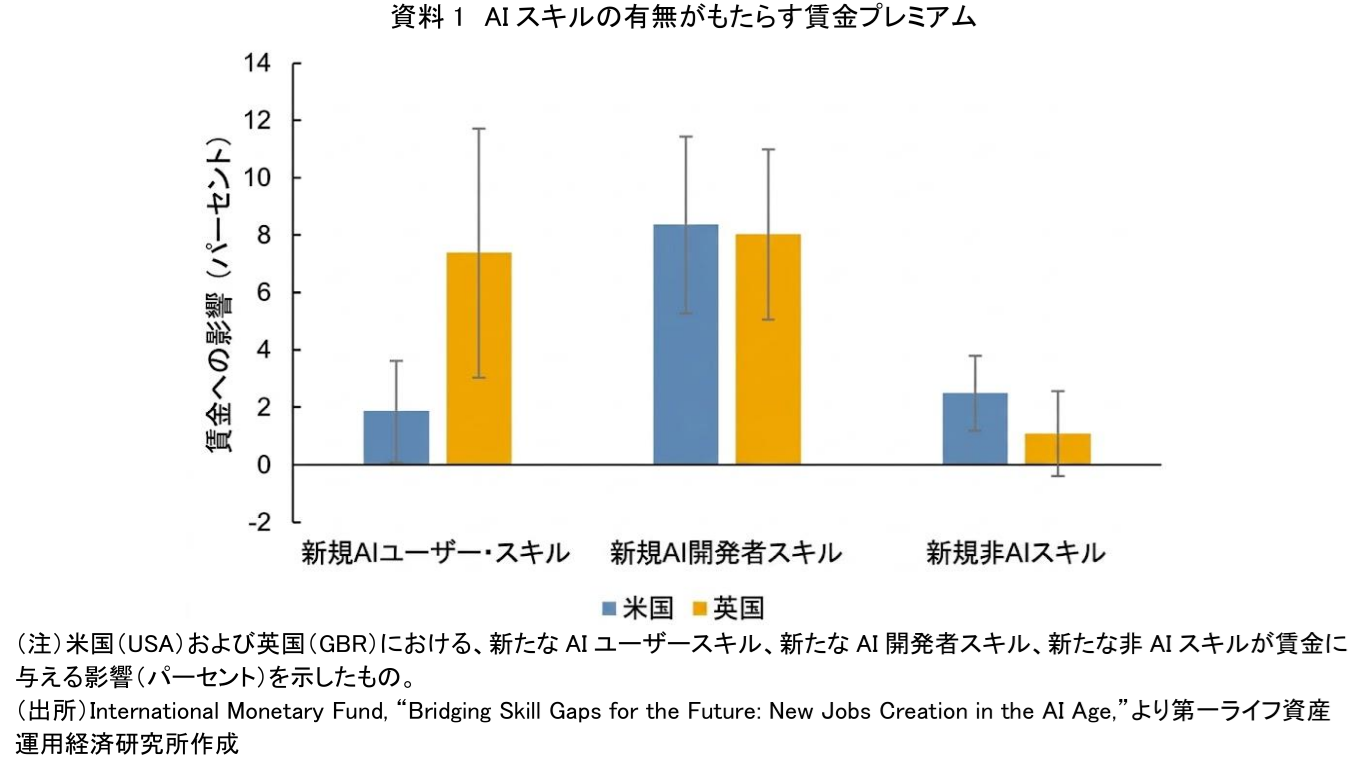

AI時代の到来は、労働市場における「スキル」の価値を劇的に変化させている。IMFのレポートに掲載された資料1は、米国(USA)と英国(GBR)における新たなスキルの獲得が賃金に与える影響を示している。

データによれば、AIモデルの構築等に関わる「新規AI開発者スキル」を持つ求人は、両国ともに約8%という高い賃金プレミアム(上乗せ)を記録している。さらに注目すべきは、ChatGPTなどのAIツールを業務で活用する「新規AIユーザー・スキル」であっても、英国で約7%、米国で約2%の賃金プレミアムが確認できる点である。これは、非AIの新たなスキルがもたらすプレミアムと比較しても総じて高く、AIを使いこなせるかどうかが、求人市場における賃金提示額の差として表れ始めている。

しかし、これは同時に「人的資本の不確実性」が高まっていることも意味する。技術の進化スピードは凄まじく、今日価値のあるスキルが数年後も同じ価値を持つ保証はない。会社員が給与を上げ続けるためには、常に最新のテクノロジーに適応し、自身のスキルをアップデートし続けるという過酷な競争を勝ち抜く必要があり、給与収入の安定性はかつてなく揺らいでいると言える。

(2) インフレと実質賃金の伸び悩みによる「給与依存」の限界

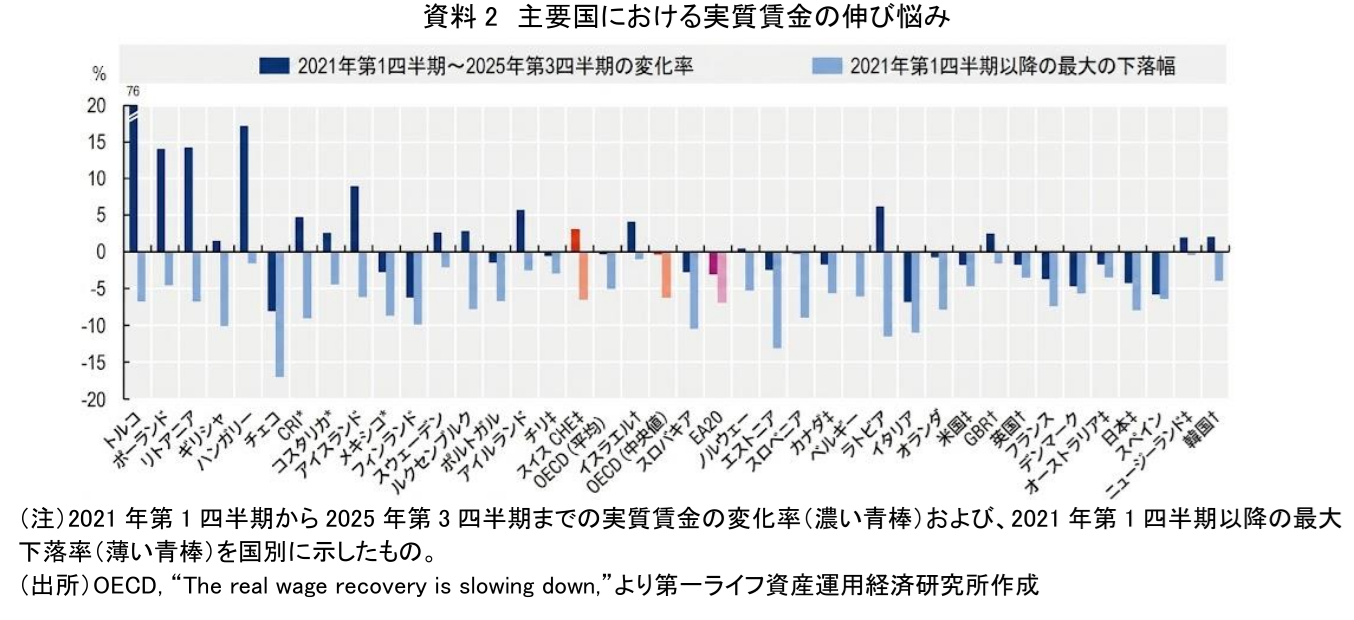

人的資本の価値が不確実性を増す一方で、マクロ経済の変動もまた、給与収入の価値を脅かしている。OECDのレポートに掲載された資料2は、2021年第1四半期を基準とした各国の実質賃金の変化率を示している。

2021年以降の世界的なインフレ急進により、多くの国で実質賃金は大幅なマイナス(薄い青棒)を記録した。その後、名目賃金の上昇やインフレの鈍化により回復傾向にあるものの、濃い青棒が示す通り、米国、英国、ドイツ、フランスなど多くの主要国において、実質賃金は2021年の水準をわずかに上回るか、依然としてマイナス圏に沈んでいる。

このデータは、名目賃金が上がったとしても、物価上昇に追いつかなければ生活水準は低下するという冷酷な現実を示している。労働市場の逼迫が緩和しつつあることを踏まえれば、賃金上昇圧力は以前より弱まりつつある。会社員が「給与収入」という単一のキャッシュフローのみに依存することは、インフレリスクに対して極めて脆弱であることが浮き彫りとなっている。

(3) 拡大する退職用資産と「第二の収入源」としての運用益

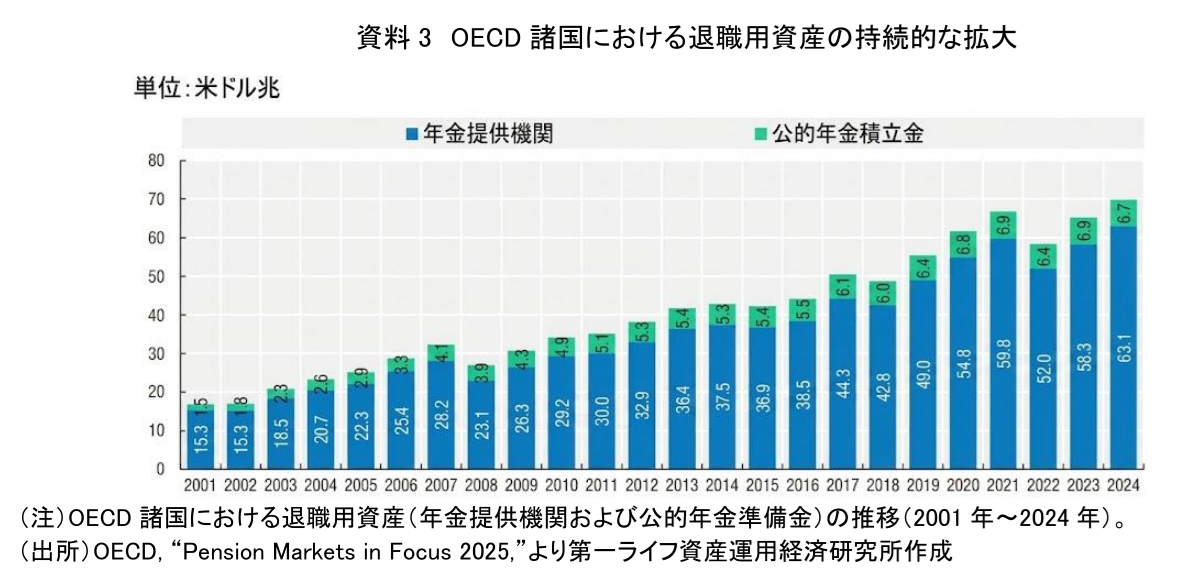

給与収入の限界が顕在化する中、家計の安定を支えるもう一つの柱として存在感を増しているのが「資産運用」である。OECDのレポートに掲載された資料3を見ると、そのトレンドは明らかである。

OECD諸国における年金提供機関(私的年金等)および公的年金準備金の資産残高は、2001年の約17兆ドルから右肩上がりで成長を続け、2024年には過去最高の約69.8兆ドルに達している。特に青い棒で示される年金提供機関の資産拡大が著しい。同レポートによれば、この記録的な資産拡大の背景には、拠出金の増加だけでなく、グローバルな株式市場の好調などに伴う「投資リターン(運用益)」が大きく寄与している。

実質賃金が伸び悩む一方で、制度的な退職用資産は長期的に拡大している。AI時代において人的資本(給与)の不確実性が高まる中、金融資本からのリターンを「第二の収入源」として確保することは、もはや一部の富裕層だけのものではなく、一般の会社員が経済的自立と豊かな老後を迎えるための必須となっているのである。

3. 人的資本と金融資本を組み合わせる

第2章のデータが示す通り、AIスキルの有無による賃金格差の拡大、インフレによる実質賃金の停滞、そして資本市場の持続的な成長という3つの潮流は、会社員に対して明確なメッセージを突きつけている。それは、「給与収入のみに依存するリスク」と「資本市場に参加しないことの機会損失」である。これらを踏まえ、AI時代を生き抜くために以下2点を提言したい。

第一に、人的資本の継続的アップデート(リスキリング)の前提化である。AIによる業務代替リスクを回避し、高い賃金プレミアムを享受するためには、AIを「使いこなす側」に回ることが不可欠である。IMFのデータが示すように、AIユーザースキルの獲得は、給与の維持・向上に寄与しうる。会社員は、自律的に最新テクノロジーを学び、自身の人的資本を継続的にアップデートし続けなければならない。

第二に、「第二の収入源」としての金融資本(資産運用)の導入である。人的資本の不確実性を補完し、インフレによる購買力の低下に備えるうえで、有力な手段となるのが「金融資本」の活用である。OECDのデータが示す退職用資産の記録的な拡大は、資本市場の成長の恩恵を受けた結果である。とはいえ、投資経験のない初心者がいきなりリスクの高い投資を行う必要はない。まずはNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)といった身近な非課税制度を活用し、無理のない範囲で毎月の給与の一部を積立投資に回すことから始めるべきである。こうした少額からの着実な資産形成が、運用益という「第二の収入源(ストック収入)」を長期的に育てることにつながる。

AI時代において、会社員が給与だけで生き残ることは極めて困難な道のりとなる。人的資本の価値が激しく変動し、インフレが実質賃金を蝕む中では、給与という「フロー収入」と、運用益という「ストック収入」の2つのエンジンを持つことが、経済的な豊かさを維持するうえで一段と重要になる。不確実な時代を生き抜くための最大の防御は、自らのスキルを磨き続けると同時に、身近な制度を活用して資本市場の成長を自らの資産に取り込むことである。

【参考文献】

-

International Monetary Fund(2026)“Bridging Skill Gaps for the Future: New Jobs Creation in the AI Age.”

-

OECD(2026)“The real wage recovery is slowing down.”

-

OECD(2025)“Pension Markets in Focus 2025.”

柏村 祐

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 柏村 祐

かしわむら たすく

-

政策調査部 主席研究員

専⾨分野: AI・資産運用・デジタル資産

執筆者の最近のレポート

-

予測市場はAI時代の新たな情報インフラになるのか ~Polymarketが映す「未来の価格」~

AI・テクノロジー

柏村 祐

-

四半期特集寄稿『資産運用立国の次の論点~金融AIガバナンスは資産運用業をどう変えるか~』

資産形成

柏村 祐

-

AI相場の死角は「アクセス停止」か ~Fable/Mythosが映すモデル供給リスク~

AI・テクノロジー

柏村 祐

-

米国AI企業の上場ラッシュは何を変えるのか ~未上場AIブームが個人マネーに流れ込む日~

AI・テクノロジー

柏村 祐

-

金融機関はAI攻撃をAIで防げるのか ~Claude Mythosが突きつける「防御の速度競争」と金融インフラのレジリエンス~

AI・テクノロジー

柏村 祐

関連テーマのレポート

-

予測市場はAI時代の新たな情報インフラになるのか ~Polymarketが映す「未来の価格」~

AI・テクノロジー

柏村 祐

-

AI相場の死角は「アクセス停止」か ~Fable/Mythosが映すモデル供給リスク~

AI・テクノロジー

柏村 祐

-

米国AI企業の上場ラッシュは何を変えるのか ~未上場AIブームが個人マネーに流れ込む日~

AI・テクノロジー

柏村 祐

-

金融機関はAI攻撃をAIで防げるのか ~Claude Mythosが突きつける「防御の速度競争」と金融インフラのレジリエンス~

AI・テクノロジー

柏村 祐

-

AIは家計と投資の相談役になれるのか ~口座連携時代に問われる利便性と投資判断リスク~

AI・テクノロジー

柏村 祐