- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 調整の動きを強める豪ドル相場の行方

- Asia Trends

-

2026.06.25

アジア経済

アジア金融政策

オーストラリア経済

為替

調整の動きを強める豪ドル相場の行方

~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

西濵 徹

- 要旨

-

-

オーストラリアでは、2025年後半からインフレが再加速し、RBAは2月の利上げを皮切りに3会合連続で利上げを実施した。しかし、その副作用も現れており、1-3月の実質GDP成長率は前期比年率で+1.10%と鈍化、5月の不動産価格も頭打ちの様相を呈している。これを受け、RBAは6月の定例会合で政策金利を据え置き、様子見姿勢に転じている。

-

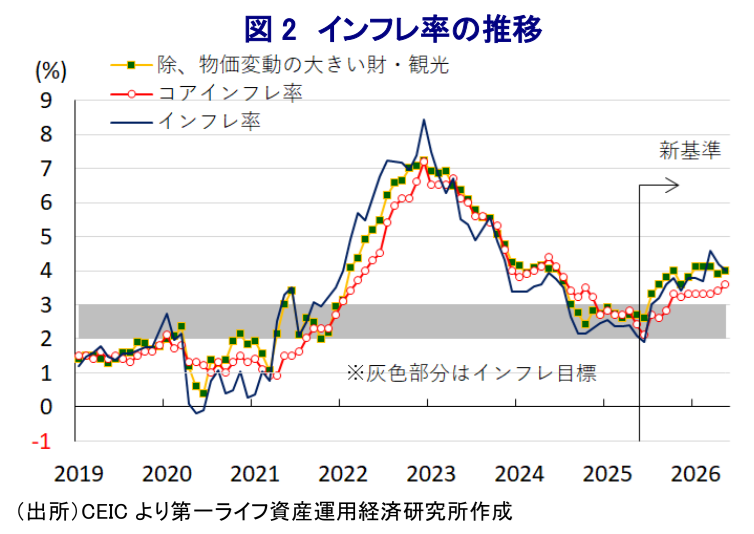

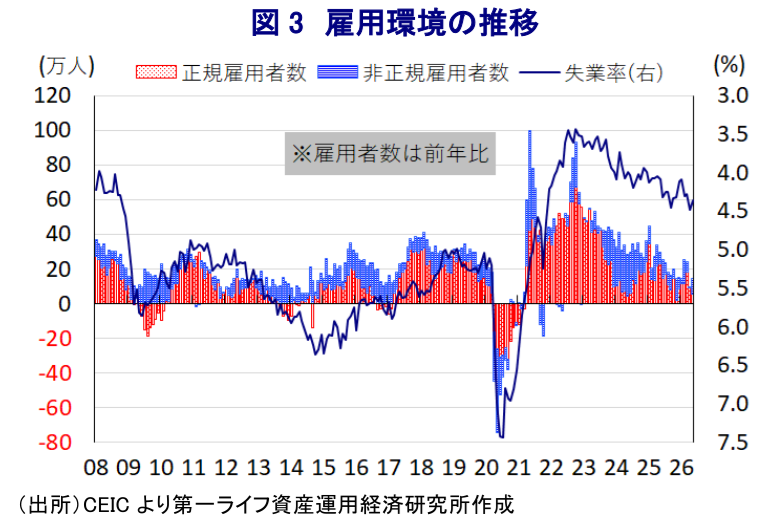

5月のインフレ率は前年同月比+4.0%と依然として目標レンジ(2~3%)を上回っているが、前月(同+4.2%)から鈍化して加速感は一服している。一方、コアインフレ率は前年比+3.6%と前月から加速し、幅広い分野での物価圧力が続いている。雇用環境も改善の兆しをみせており、失業率は4.4%に低下したほか、雇用者数も増加に転じている。

-

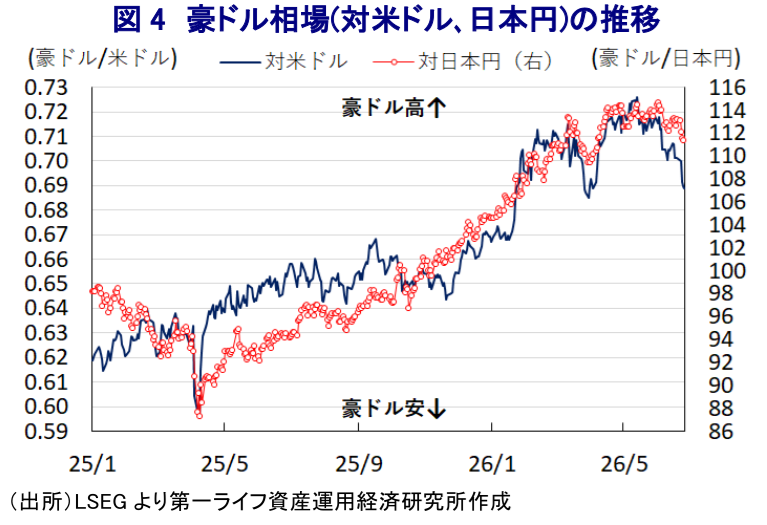

このところの金融市場では、FRBの利上げ観測による米ドル高に加え、RBAの利下げ観測が豪ドル相場を押し下げてきた。景気減速や中国経済の低迷が豪州経済の重荷となる一方、根強いインフレと堅調な雇用を背景に金融市場における早期の利下げ観測は後退すると見込まれる。このため、豪ドル相場の調整ペースは鈍化が見込まれるものの、RBAによる追加利上げの余地も限られており、上値も重い展開が続く可能性が高いであろう。

-

【RBAによる断続的な利上げの背後で「副作用」も顕在化】

オーストラリアでは2025年後半以降、政府が実施した物価抑制策の効果が一巡するとともに、RBA(オーストラリア準備銀行)が2025年2月から断続的な利下げに動いたことも重なり、インフレが一転して再加速に転じた。インフレ率はRBAが定める目標(2~3%)のレンジを上回る伸びとなり、コアベースも同様に加速するなど、インフレ圧力が幅広く強まったこのため、RBAは2月に2年3ヵ月ぶりの利上げに踏み切った。その後も、中東情勢の緊迫化を受けた原油高がエネルギー価格の上昇を招き、インフレ圧力を一段と強めることが懸念された。このため、RBAは3会合連続の利上げに動くなど金融引き締めを強めた。

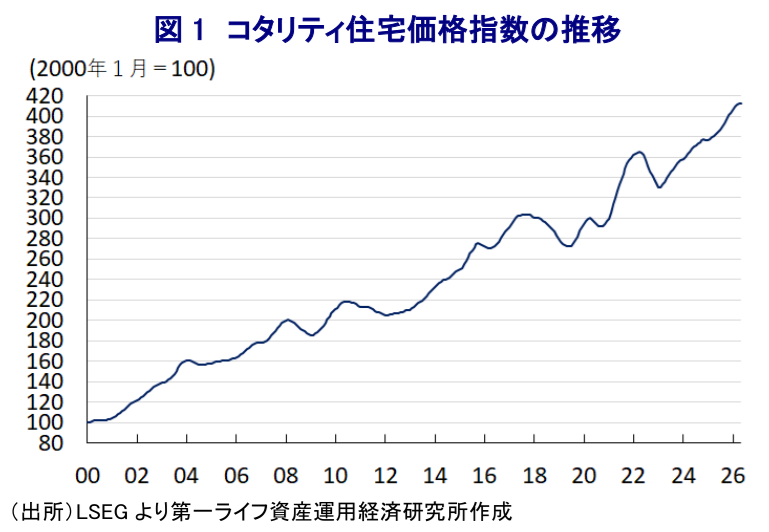

一方、こうしたRBAによる断続的な利上げ実施を受けて、足元ではその「副作用」とも呼べる動きが顕在化している。1-3月の実質GDP成長率は前期比年率+1.10%と前期(同+3.54%)から拡大ペースが鈍化するなど、景気の勢いに陰りが出ている。中期的な基調を示す前年同期比ベースの成長率は+2.5%と前期(同+2.6%)からわずかに鈍化しており、持ち直しの動きが続いた流れに一服感が出ている。さらに、堅調な景気を支えるとともに、物価上昇圧力の一因となってきた雇用環境にも変化の兆しが出ている。そのうえ、2025年後半以降におけるインフレ加速を促す一因となってきた不動産価格も、5月は全土平均で前月比マイナスとなるなど頭打ちの様相を呈している(図1)。このため、RBAは6月の定例会合で4会合ぶりに政策金利を据え置き、様子見姿勢に転じている(注1)。しかし、会合後に公表した声明文では、追加利上げの可能性を排除しない姿勢を示した。会合後の記者会見において、ブロック総裁はタカ派姿勢を堅持する考えをみせた。したがって、先行きの金融政策の行方を巡って、経済指標がどのような動きをみせるかが注目を集めている。

【インフレ鈍化も高止まり、雇用環境は一進一退の動き】

5月のインフレ率は前年同月比+4.0%と、依然として目標レンジを上回る伸びで推移しているものの、前月(同+4.2%)から鈍化しており、加速感を強めてきた流れに一服感が出ている(図2)。前月比も▲0.69%と3ヵ月ぶりの下落に転じており(前月:同+0.35%)、中東情勢の緊迫化を受けた原油高などによる物価押し上げの影響を軽減すべく、政府が燃料税の引き下げに動いた効果が現われている。一方、同国でコアインフレ率としているトリム平均値(刈り込み平均値)ベースでは、5月は前年同月比+3.6%と前月(同+3.4%)から伸びが加速しており、全体のインフレ率と対照的な動きをみせている。前月比も+0.38%と前月(同+0.31%)からわずかに上昇ペースが加速しており、幅広い分野にインフレ圧力が広がりをみせている様子がうかがえる。さらに、月次の物価統計のなかでRBAが比較的注視してきた物価変動の大きい財と観光を除いたベースでも、5月は前年同月比+4.0%と前月(同+3.9%)からわずかに伸びが加速している。前月比は+0.18%と前月(同+0.33%)から上昇ペースは鈍化しているものの、インフレが一服したと判断するのは時期尚早と捉えられる。

変調の兆しがうかがえた雇用環境も、5月の失業率(季調値)は4.4%と前月(4.5%)からわずかに改善している(図3)。失業者数も前月比▲1.8万人と前月(同+3.1万人)から2ヵ月ぶりの減少に転じており、雇用形態別でも非正規雇用に対する求職者数(同▲1.0万人)のみならず、正規雇用に対する求職者数(同▲0.9万人)ともに減少している。雇用者数も前月比+4.0万人と前月(同▲4.1万人)から2ヵ月ぶりの増加に転じており、雇用形態別でも非正規雇用者数(同+3.5万人)のみならず、正規雇用者数(同+0.5万人)もともに増加しており、いずれの雇用形態でも増加した。地域別では、これまで雇用拡大の動きをけん引してきた西オーストラリア州で一服感が出ているほか、最大都市シドニーを擁するニューサウスウェールズ州で調整の動きが強まっている。一方で、第2の都市メルボルンを擁するヴィクトリア州や、第3の都市ブリスベンを擁するクイーンズランド州で拡大しており、地域ごとのばらつきが鮮明になっている。労働力人口も前月比+2.2万人と前月(同▲1.0万人)から2ヵ月ぶりの増加に転じており、労働参加率も66.7%と前月(66.6%)からわずかに上昇して引き続き歴史的高水準で推移している。

【堅調な経済指標が確認され、豪ドル相場の行方はどうなるか?】

金融市場においては、FRB(米連邦準備制度理事会)の利上げ観測を反映する形で米ドル高が意識されやすい状況にある。さらに、米国とイランの停戦合意を受けて原油高に一服感が出ており、先行きはインフレ圧力の後退を促すとの期待も高まっている。オーストラリアについては、最大の輸出相手である中国の内需低迷が深刻化しており、先行きの景気の足かせとなることが懸念されている。前述したように、RBAによる断続的な利上げによる副作用も顕在化しており、先行きは一転して利下げに追い込まれるとの見方が広がっている。こうした見方を反映して、このところの豪ドルの対米ドル相場は下落傾向を強めてきた(図4)。

先行きについては、インフレ圧力の根強さに加え、雇用環境にも底堅い動きが確認されていることから、当面はRBAによる早期の利下げ観測は後退すると見込まれる。このため、豪ドルの対米ドル相場の調整ペースは鈍化し、日本円に対しても同様の動きとなる可能性が高い。ただし、景気や住宅市場には金融引き締めの影響が徐々に表れ始めており、追加利上げのハードルは着実に高まっている。このため、豪ドルは下値が限定される一方で、上値も重い展開が続く公算が大きい。

注1 6月16日付レポート「RBAは4会合ぶりの金利据え置きも、追加利上げを排除せず」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中国・7月輸出入はハイテク関連がけん引役となる展開(Asia Weekly) ~米国向け輸出は関税発動を前にした駆け込みも重なり、持ち直しの動きが続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

メキシコ中銀、2会合連続の金利据え置きも「ややタカ派」色を強める ~ペソ相場は堅調な動きをみせる一方、USMCAを巡る動きには引き続き要注意~

新興国経済

西濵 徹

-

ブラジル中銀は4会合連続の利下げも、先行きの明言を避ける ~物価上振れリスクの傾斜を警戒、当面はエルニーニョによる電力への影響にも注意~

新興国経済

西濵 徹

-

インドネシア、金融市場は堅調な景気の背後にある政策リスクを警戒 ~政府・中銀は成長重視姿勢維持も、金融市場は「格下げ」を警戒する対照的な状況~

アジア経済

西濵 徹

関連テーマのレポート

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

インドネシア、金融市場は堅調な景気の背後にある政策リスクを警戒 ~政府・中銀は成長重視姿勢維持も、金融市場は「格下げ」を警戒する対照的な状況~

アジア経済

西濵 徹

-

インド中銀は様子見姿勢維持、予防的利上げに慎重で「データ」確認へ ~為替安定化策で「時間稼ぎ」により景気に配慮も、「金融政策の遅れ」に陥るリスクも~

アジア経済

西濵 徹

-

台湾経済はAI・半導体の「波」に乗る一方でインフレ懸念に直面 ~半導体需要が景気を押し上げも、「M字型経済」の進行で中銀はタカ派傾斜を強める懸念~

アジア経済

西濵 徹

-

マレーシア・アンワル陣営が地方選で2連敗、早期の解散・総選挙か ~金融市場では早期の解散・総選挙観測が強まる一方、政局が流動化する可能性に懸念~

アジア経済

西濵 徹