- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシア中銀、ルピア安定へ追加利上げを決定

- Asia Trends

-

2026.06.18

アジア経済

原油

アジア金融政策

インドネシア経済

株価

為替

金利

イラン情勢

インドネシア中銀、ルピア安定へ追加利上げを決定

~1ヵ月で累計100bpの利上げ、短期的な安定には期待も、資本規制の「副作用」に懸念~

西濵 徹

- 要旨

-

-

インドネシア中銀は6月の定例理事会で、政策金利を25bp引き上げ5.75%とすることを決定した。5月の50bp利上げ、6月9日の25bp緊急利上げを含め、1ヵ月余りの間に累計100bpの利上げを決定するなど、金融引き締めを強化している。これは、金融市場におけるルピア相場の下落への対抗措置であり、中銀による断固たる安定化姿勢を示すものである。

-

中銀は2026~2027年のインフレ率を政府目標(2.5±1%)内に収める予防的措置と位置づけ、2026年の経済成長率(+4.7~5.7%)、経常赤字(GDP比▲1.3~▲0.5%)ともに従来見通しを据え置いた。世界経済については中東での不確実性継続を指摘しつつ、同国経済については内需の堅調さと政府の景気刺激策による下支えを見込んでいる。

-

中銀の断固とした措置がルピア相場を下支えすると期待されるが、拡張的な財政運営の持続可能性、中銀のガバナンス、銀行セクターの流動性ひっ迫懸念など課題は山積している。加えて、中銀がNDF取引規制など事実上の資本取引規制に踏み切ったことは、短期的な相場安定を促す一方、中長期的な市場成長の阻害につながる可能性がある点に注意が必要である。

-

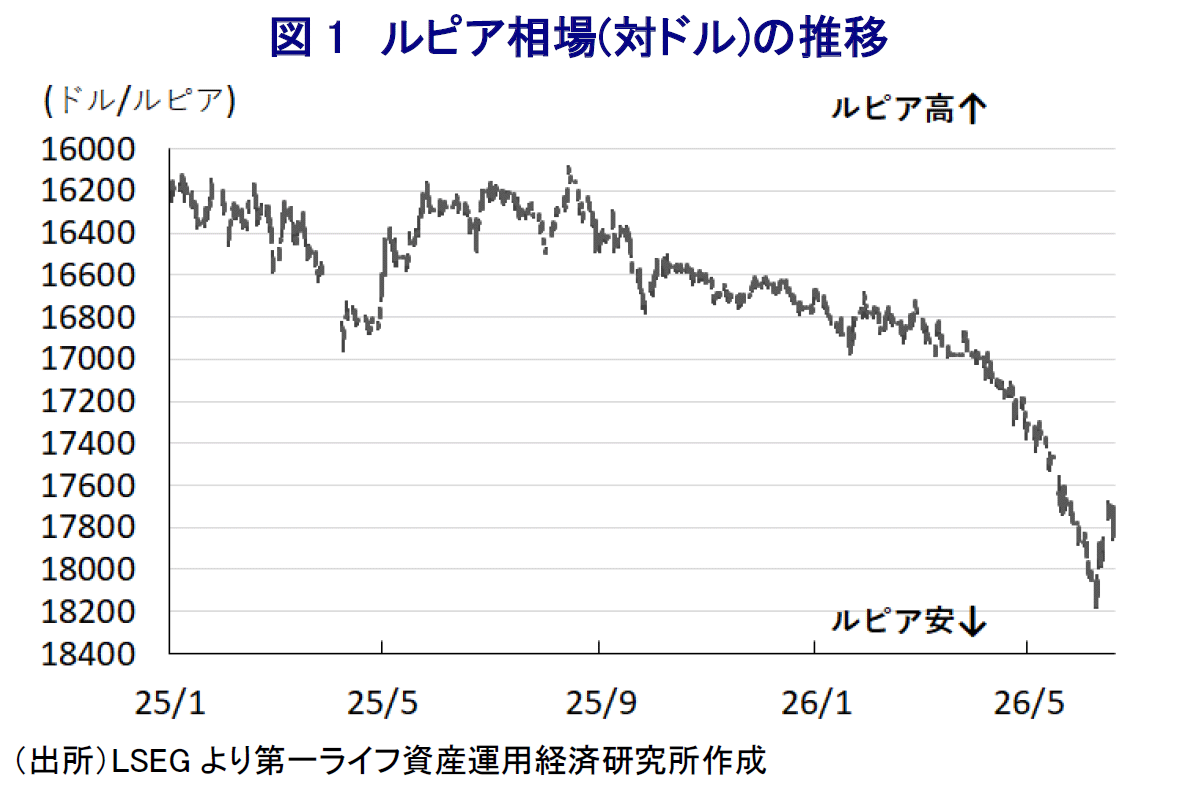

インドネシア銀行(中銀)は、6月17~18日に開催した定例の月例理事会において、政策金利である7日物リバースレポ金利を25bp引き上げ、5.75%とすることを決定した。中銀は、5月の定例理事会において、通貨ルピア相場の安定を目的に50bpの大幅利上げを決定した(注1)。しかし、その後も金融市場ではルピア安の動きが収まらず、通貨、株式、債券がそろって下落するトリプル安に直面した。このため、中銀は6月9日に開催した週次理事会での25bpの緊急利上げに加え、ルピア相場の安定に向けた追加対策を発表した(注2)。なお、米国とイランの停戦合意を受けて、足元ではルピア安の動きに一服感が出ているものの、依然として最安値圏で推移するなど輸入インフレが懸念される状況にある(図1)。中銀は、1ヵ月余りの間に累計100bpの利上げを決定するなど金融引き締めの動きを強めており、ルピア相場の安定に向けて断固たる措置を講じる姿勢を示した。

会合後に公表した声明文では、「世界的に不確実性が継続的に高まるなかで、ルピア相場の安定化策のさらなる強化を目的としたもの」、「2026年と2027年にわたってインフレ率を政府目標(2.5±1%)のレンジ内に収めるための予防的な措置」とした。そのうえで、「緩やかなマクロプルーデンス政策を通じて景気と金融の安定を目指す」との考えを示した。また、世界経済について「米国とイランによる停戦合意にもかかわらず、中東での戦争は継続するなど不確実性は依然高い」として、「世界的なサプライチェーンの混乱が景気見通しを悪化させている」、「2026年の世界経済の成長率は+3%にとどまる」との従来からの見通しを維持した。

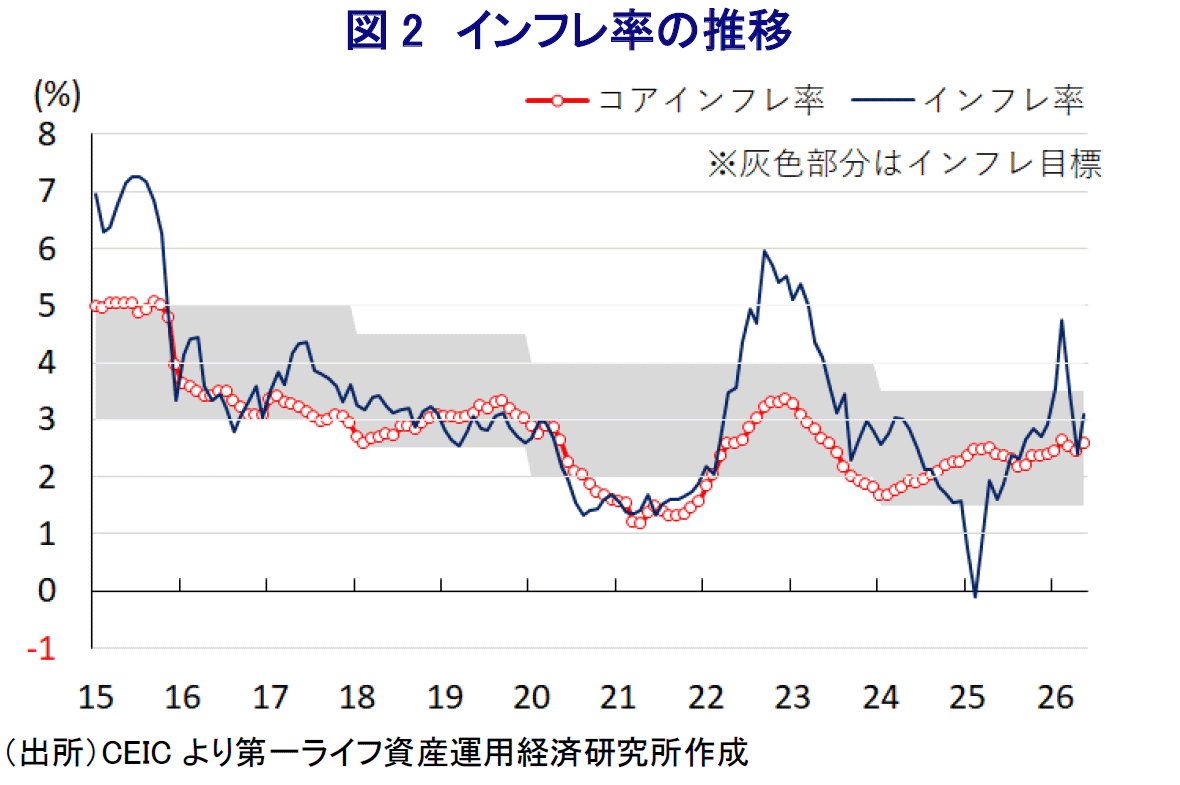

その一方、同国経済について「内需に支えられる形で堅調さが続いている」としつつ、先行きは「政府が実施する各種の景気刺激策が内需を下支えする」との見方を示した。中銀は「金融システムの安定強化と景気下支えに向けた政策の最適化を図る」として、「2026年の経済成長率は+4.9~5.7%になる」との従来見通しを据え置いた。対外収支も「海外からの資金流入に下支えされている」として、「2026年の経常赤字はGDP比▲1.3~▲0.5%の範囲に収まる」との従来見通しを据え置いている。ルピア相場については「中銀による安定化策が下支えしている」、「取り組みが強化されている」とし、先行きは「一連の取り組みに加え、利回りの高さや同国経済の良好な景気見通しが下支え役となり、安定的に推移しつつやや強含む」との見方を示した。物価動向についても「足元で加速しているが、管理可能な状況にある」との認識を示し(図2)、先行きは「輸入インフレ圧力の緩和に向けてルピア相場の安定化を含む政策対応の強化も追い風に、2026年、2027年ともに目標域内に収まる」との見方を示した。

中銀が緊急利上げを含め、金融引き締めを強化する姿勢を示していることは、前述のような中東情勢の変化もあり、ルピア相場を下支えすることが期待される。しかし、プラボウォ政権による拡張的な財政運営による持続可能性の低下懸念、中銀のガバナンスの問題、中東情勢を巡る物価や実体経済への影響、銀行セクターにおける流動性ひっ迫懸念、資金流出による金融システムの脆弱性などの課題は山積している。さらに、中銀はルピア相場の安定を目的に、NDF(ノンデリバラブルフォワード)取引の規制や監視強化など、事実上の資本取引規制を強化している。こうした措置は、短期的な相場安定を促すと期待される一方、中長期的な市場の成長を阻害する可能性があることには注意が必要である。

注1 5月20日付レポート「インドネシア中銀は「金融市場の警戒」にようやく重い腰を上げる」

注2 6月9日付レポート「インドネシア中銀、ルピア安定を目的にサプライズ利上げ」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国・生産は世界的なAI・半導体需要が押し上げ要因に(Asia Weekly) ~電子部品や電気機械のみならず、原油の供給懸念後退で幅広い分野で生産が拡大~

アジア経済

西濵 徹

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

関連テーマのレポート

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹