- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ECBが利上げを開始、その先は?

- 要旨

-

- ECBは6月の理事会で約4年振りとなる利上げを決定。イラン情勢悪化によるインフレ圧力への対応としては、主要先進国中銀で初の利上げとなる。今後の利上げ継続については、データに基づいて理事会毎に判断するとの従来の方針を強調。ラガルド総裁の発言トーンは、今回の利上げが予防的な措置であるとの見方を否定するとともに、強力且つ持続的な引き締めではないと言及するなど、タカ・ハト混在。前回の利上げ局面と比べて、物価の上昇が小幅にとどまることから、9月に25bpの追加利上げをした後、様子見に転じると考える。

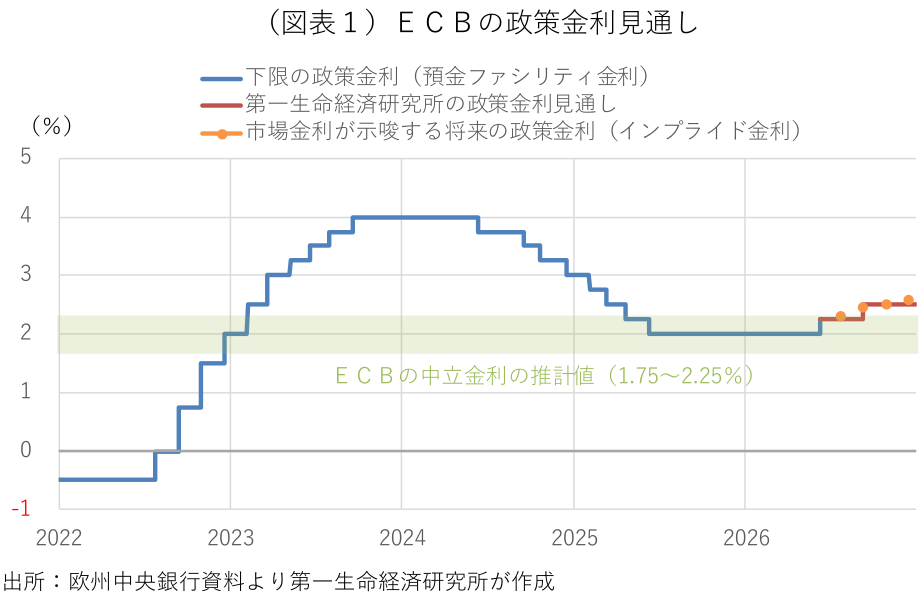

イラン情勢の緊迫化によるインフレ圧力の高まりを受け、欧州中央銀行(ECB)は11日に終わった理事会で2022年7月以来となる利上げを全会一致で決めた。これにより、下限の政策金利(預金ファシリティ金利)は2.25%と、ECBが考える中立金利(景気を過度に過熱も抑制もしない政策金利の水準)の上限に達したことになる(図表1)。

イラン戦争がユーロ圏の中期的なインフレ率や経済成長率に及ぼす影響の全容は、エネルギー価格に対するショックの深刻さや継続期間、それらが他の物価に波及する度合いによって左右される。理事会後の記者会見では、今後の利上げ継続や追加利上げの判断材料などに関する質問が相次いだ。イラン情勢の今後の展開に関する不確実性の高さに鑑み、ラガルド総裁は、特定の政策金利の経路を事前に約束することを避け、「今後発表される経済・金融データ、基調的なインフレ率の動向、金融政策の伝達メカニズムの有効性などに基づいて、理事会毎に適切な金融政策スタンスを決定する」方針を強調した。ラガルド総裁は3月の講演での発言を引用し、「今回の引き締めは、大幅で持続的なインフレショックに対応した強力且つ持続的なものではない」との認識を示した。また、今回の利上げが、既に入手している情報から正当化され、想定される全てのシナリオの元で妥当であるとの見解を示し、予防的な措置であるとの見方に反論した。

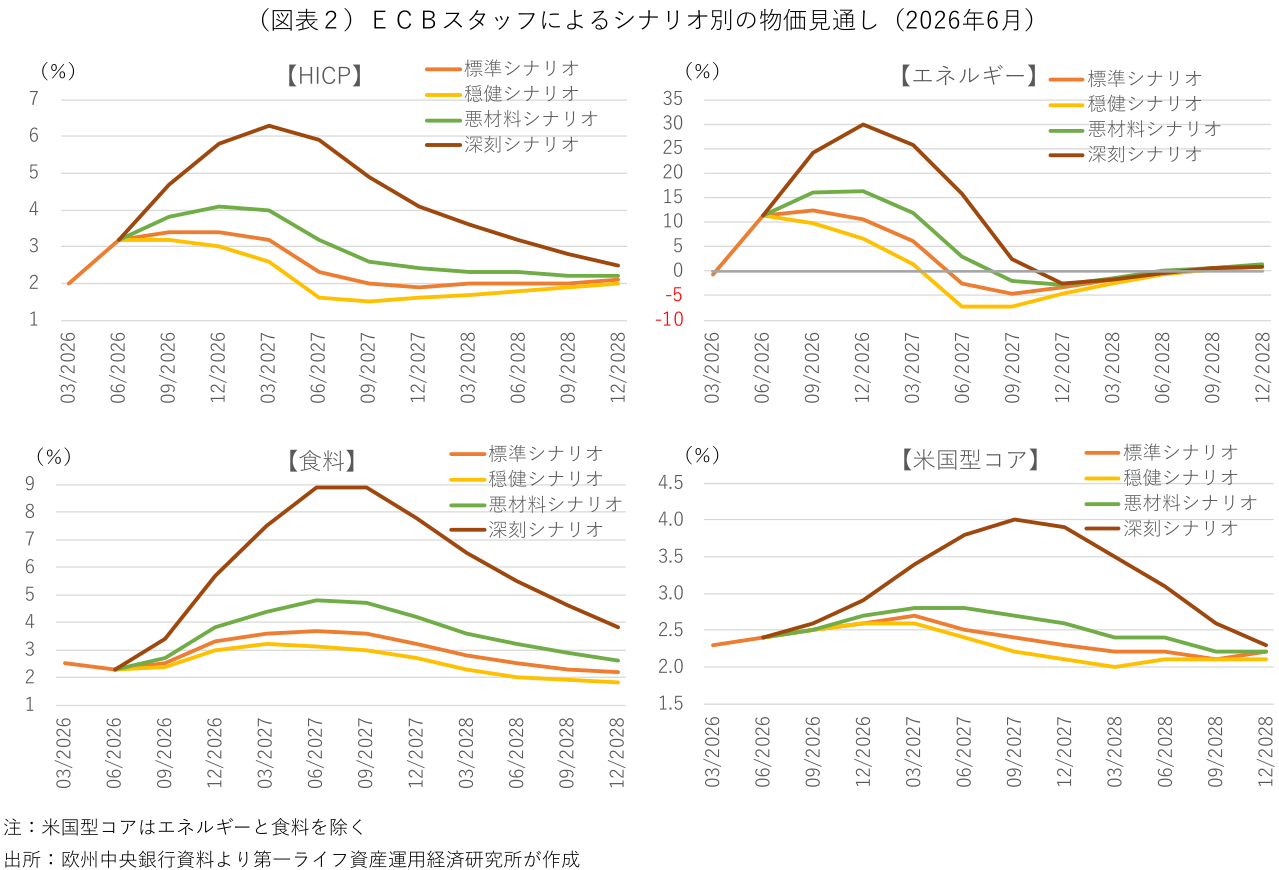

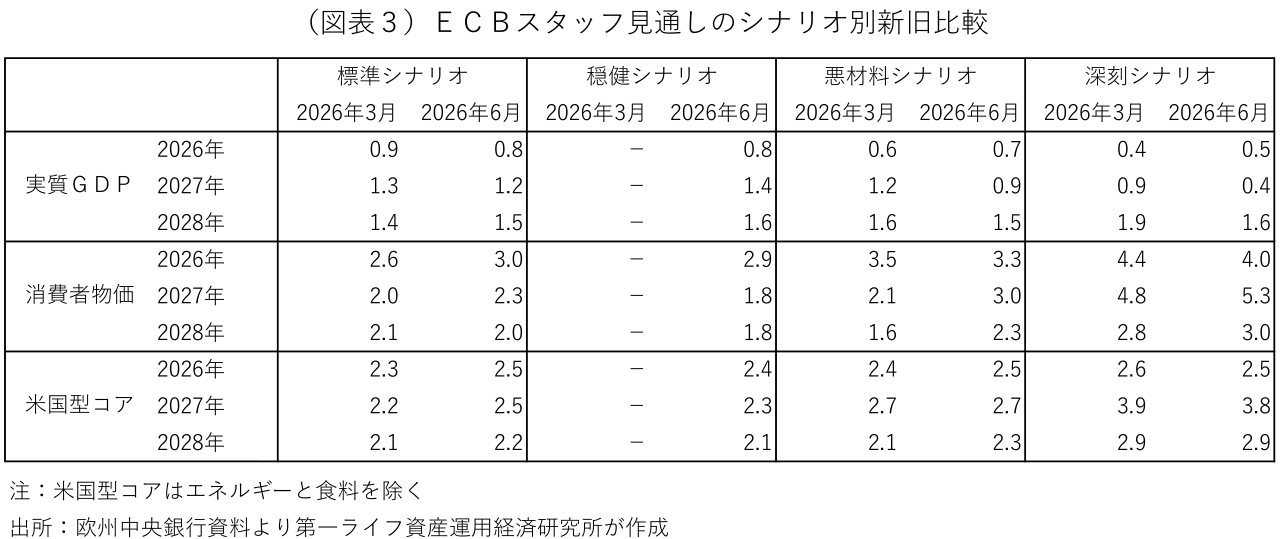

ECBは今回の理事会に合わせて四半期毎に発表するスタッフ見通しを修正し、①原油価格の下落が進み、2027年央に80ドル/バレルを割り込む「標準シナリオ」に加えて、②紛争が迅速に解決され、2026年末までに原油価格が戦争開始以前の水準に戻る「穏健シナリオ」、③紛争が長期化し、2026年央の原油価格が一時120ドル/バレルまで上昇した後、2027年以降も90ドル/バレル台で推移する「悪化シナリオ」、④紛争がエスカレートし、2026年央の原油価格が一時160ドル/バレルを突破した後、2027年以降も120~130ドル/バレル台で高止まりする「深刻シナリオ」毎に、ユーロ圏のインフレ率がどのように推移する可能性があるかを分析した(図表2・3)。

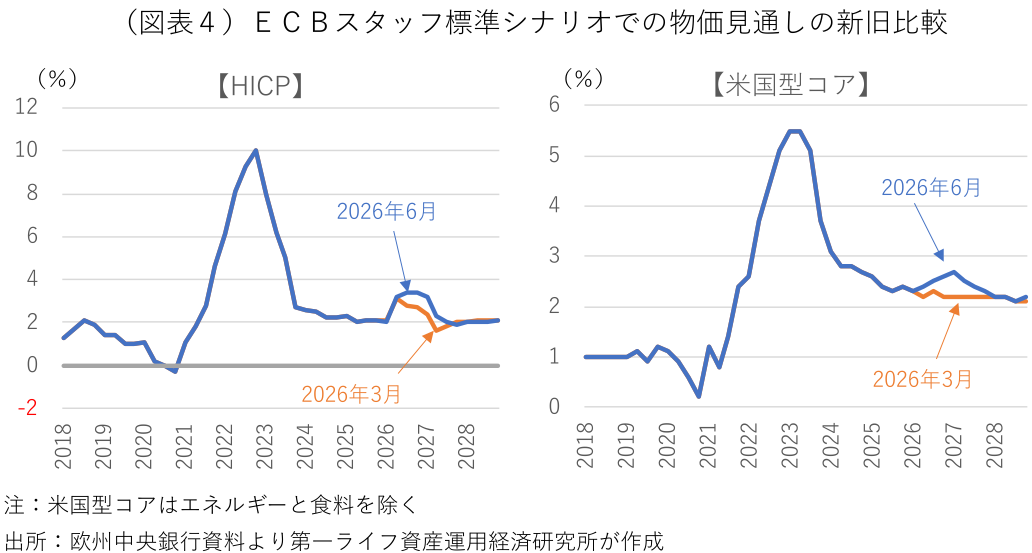

標準シナリオでは、エネルギー価格の上昇が他の物価に波及するが、エネルギー価格の更なる上昇加速が限定的で、ヘッドラインのインフレ率が2026年10~12月期の+3.4%でピークアウトする姿を描いている。変動の大きい食料とエネルギーを除くコア物価は、3月の前回見通しから上方修正され、2028年末までの予測期間を通じて、中期的な物価安定と目される+2%を上回るため、追加利上げの可能性が示唆される(図表4)。悪材料シナリオでは、エネルギー価格が上振れし、2026年10~12月期の+16.3%でピークアウトするほか、コア物価のピークアウトも2027年4~6月期にずれ込むことから、ヘッドラインのインフレ率は2027年1~3月期まで+4%前後で高止まりする。深刻シナリオでは、エネルギー価格が2026年10~12月期に+30%まで大幅に加速し、コア物価も2027年7~9月期の+4%まで上昇率の加速が続くことから、ヘッドラインのインフレ率が一時+6%を上回ると想定する。

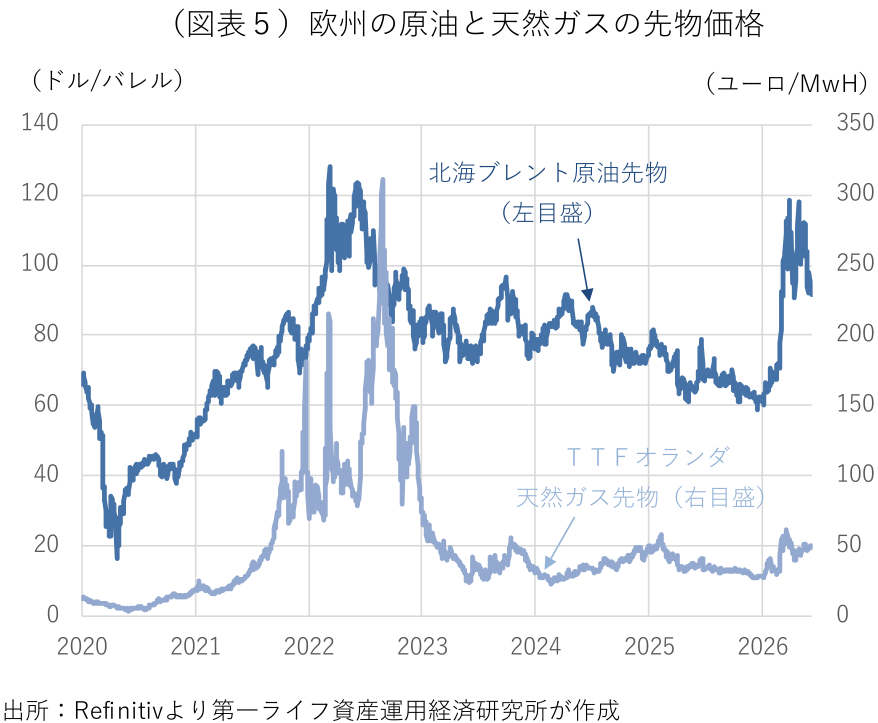

筆者は、イランの恒久的な終戦やホルムズ海峡の全面的な封鎖解除が7月にずれ込むうえ、湾岸地域のエネルギー関連インフラの破損により、エネルギー輸送の回復が遅れ、エネルギー価格が高止まりするとみられることから、ヘッドラインのインフレ率が悪材料シナリオを若干上回る+4%台前半でピークアウトすると予想する。これはECBの標準シナリオを上回るものの、ロシアによるウクライナ侵攻後の2022~23年にかけて、インフレ率が一時+10%を超えた歴史的な物価高局面と比べると、マイルドな物価上昇にとどまる。原油価格が当時と同水準に上昇しているのに対して、ロシア産ガス輸入の縮小・停止でガス価格が急騰した当時と比べて、足元のガス価格の上昇が抑制されている(図表5)。欧州の電力料金はガス価格に連動する。ガス価格の上昇が限定的なことから、2022~23年ほどのインフレ加速は回避されるだろう。

金融市場は年内に2.5回程度の追加利上げを想定している。筆者はECBが次にスタッフ見通しを修正する9月に25bpの追加利上げをした後、様子見に転じると考える。次回7月の連続利上げの可能性も排除できないが、それまでに入手可能な新たな経済・金融データが限られること、より詳細な景気・物価動向を点検可能なスタッフ見通しの発表月を優先するとみられるため、イラン情勢がエスカレートし、資源価格に大幅な上昇圧力が及ばない限り、7月の利上げは見送られると予想する。

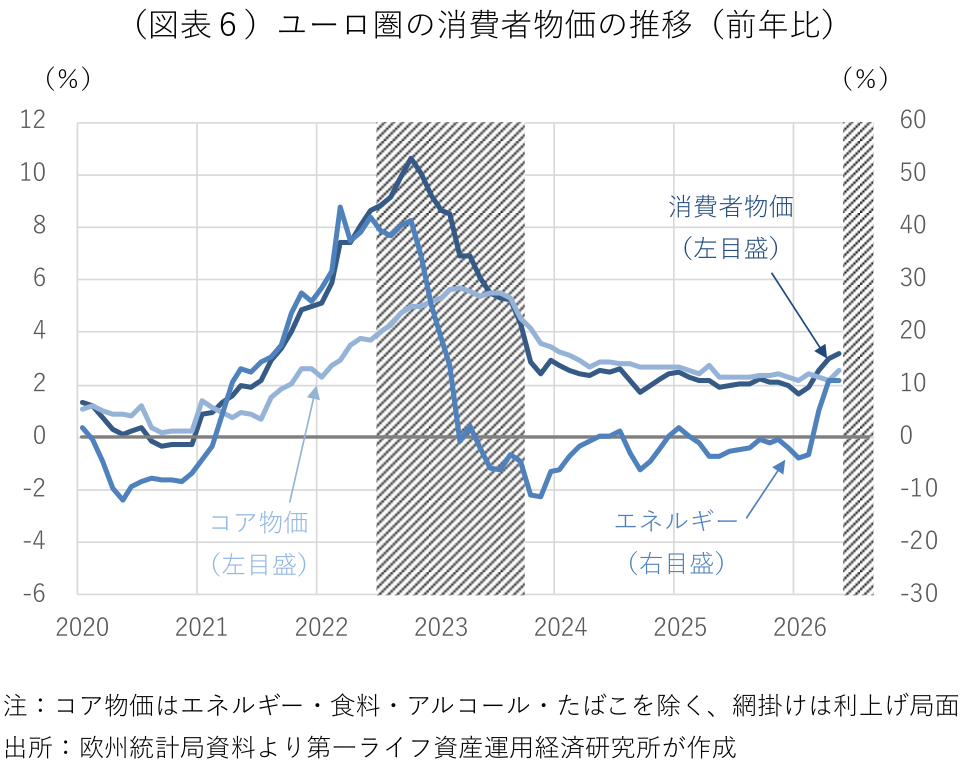

10回の累計で450bpの利上げを行った2022~23年の前回利上げ局面では、コロナ危機の余韻が残るなか、異例の金融緩和からの政策転換だったこともあり、ECBの利上げ開始が遅れた。その結果、エネルギー価格の上昇が他の物価に波及することを許し(図表6)、マイナス金利からのスタートだったこともあり、大幅な利上げが必要になった。今回は物価上昇が限定的なうえ、中立金利からの利上げ開始なうえ、比較的早い段階で利上げを開始し、物価の二次的波及が軽微にとどまるとみられることから、強力且つ持続的な利上げは必要ない。イラン情勢のエスカレートが回避され、資源価格がこのままピークアウトするのであれば、来年半ばにはユーロ圏のインフレ率が明確に鈍化してくることが予想される。来年後半の利下げ開始も視野に入ってこよう。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済