- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 英BOEは政策金利を据え置きへ

- 要旨

-

- BOEは6月の金融政策員会で7対2の賛成多数で政策金利を据え置いた。前回から利上げ支持が1名増えたが、ベイリー総裁を中心に据え置きを主張した7名の間では、足元の物価指標の予想外の下振れや米国とイランによる停戦合意を受け、エネルギー価格の上振れリスクが後退したとの認識が広がっており、利上げへの切迫感が後退している。筆者は、米国とイランによる停戦合意が守られ、このままエネルギー価格が沈静化に向かうのであれば、政策金利は据え置かれると見通しを変更する。

英イングランド銀行(BOE)は6月の金融政策委員会(MPC)で、7対2の賛成多数で政策金利を3.75%に据え置いた。先行きの金融政策の指針を示すフォワード・ガイダンスは、「中東情勢を注意深く観察し、必要に応じて行動する準備がある」として前回から概ね不変だったが、同時に「エネルギー価格の上振れリスクが前回MPCから後退した」との認識を示した。

据え置きを主張した7名の政策委員のうち6名は、「最近の経済指標は基調的なディスインフレが進んでいることを示唆している。エネルギー価格の上振れリスクが残っているものの、その懸念が後退。金利上昇がインフレ抑制に作用しており、政策金利を据え置くことが適切である」との見方で概ね一致した。残り1名(マン委員)については、「将来起こり得るシナリオにおいて、インフレの上振れリスクがより顕著だが、金融引き締めが経済に迅速に波及するとの見方から、当面の政策金利の引き上げが必要でない」と論じている。

反対票を投じたのは、ピル委員(チーフエコノミスト)とグリーン委員の2名で、何れも0.25%の利上げを主張した。前回も利上げを主張したピル委員は、「インフレの上振れリスクに対処するには、迅速かつ控えめな政策金利の引き上げが必要である」として、引き続き利上げを主張した。前回金利据え置きを支持したグリーン委員は、「和平合意の実現やエネルギー価格の動向は依然として不透明なうえ、家計や企業のインフレ期待が以前ほど強固にアンカーされていない可能性がある。政策金利を維持し、その後に二次的影響が予想以上に大きかったことが判明する場合と、直ちに政策金利を引き上げ、その後に二次的影響が小さかったことが判明する場合を比較すると、先手を打って政策金利を引き上げた方がインフレ期待の定着に役立つ」として、利上げ支持に転向した。

ベイリー総裁は、「米国とイランによる協議の進展を受け、ここ数日のエネルギー価格が大きく下落しているが、状況は依然として予測不能で、エネルギー価格が長期にわたり高止まりするリスクがある。最近のデータは基調的なディスインフレが緩やかに続いていることを示唆している。労働市場のデータはさらに鈍化し、需要の弱さを示す兆候も広がっている。インフレ率を目標に向かって急速に戻そうとすれば、景気に望ましくない変動を引き起こす恐れがある。エネルギー価格のショックの規模と持続期間に関する不確実性に鑑みれば、インフレ期待が抑制されたままである限り、一時的に目標を上回るインフレを容認することが適切である。エネルギー価格の高止まりが長期化し、より強い二次的影響が生じる可能性があれば、速やかに対応する」との見解を述べている。

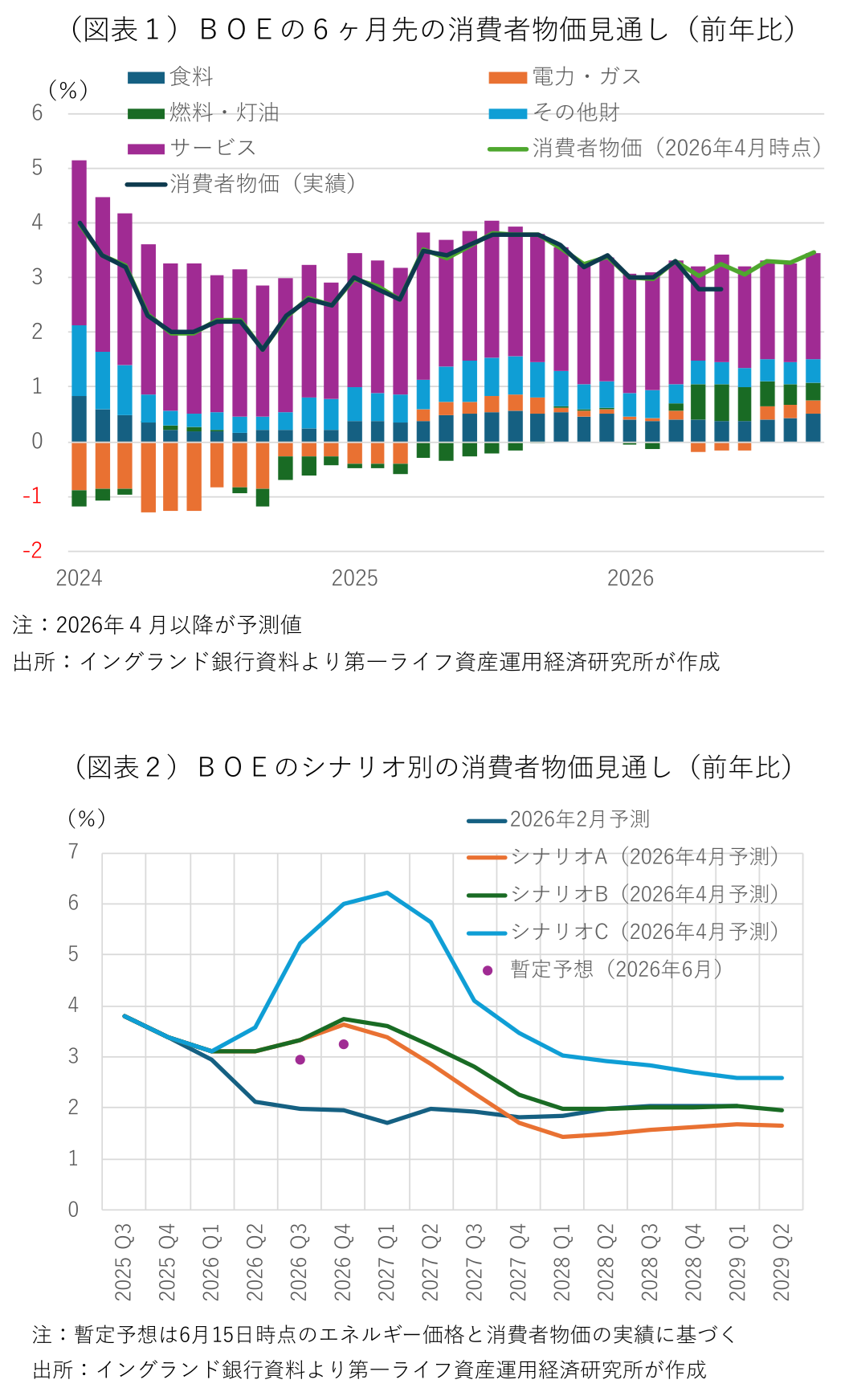

英国の消費者物価は3月の前年比+3.3%から、4・5月に同+2.8%に鈍化した(図表1)。イラン情勢の緊迫化によるエネルギー価格の高騰が物価を押し上げる一方、食料品、コア財、サービスの広範な費目が4月の金融政策レポート(旧物価レポート)でのBOEの想定を下振れしている。議事録では、エネルギー価格の上振れリスクを認めたうえで、二次的波及の広がりは確認されず、労働需給・財需給の弱さが企業の価格転嫁の抑制に働く可能性があるとしている。もっとも、二次的波及は遅れて顕在化する傾向があるため、現時点でその大きさについて結論を下すのは時期尚早であるとの認識で一致した。インフレ見通しを適時に評価できるよう、エネルギー価格の直接・間接的な影響、インフレ期待、企業の価格設定、賃金、労働市場や経済の余剰(スラック)など、幅広い指標や情報を注視していく方針を示している。

4・5月の消費者物価は4月の金融政策レポートでの物価見通しを各々0.2%ポイント、0.5%ポイント下回った。6月15日時点のエネルギー価格の情報に基づき、BOEのスタッフが暫定的に物価見通しをアップデートしたところ、2026年7~9月期の消費者物価は前年比で3%をやや下回り、10~12月期にやや加速するが3.25%にとどまると試算している。これは、4月の金融政策レポートで提示した3つのシナリオに基づく物価見通しのうち、最も楽観的な「シナリオA」を下回る(図表2)。

筆者は前回MPC後、エネルギー価格の高止まりが長期化する可能性が高まっており、インフレ加速を封じ込めるため、金融政策レポートの発表月に合わせて8月と11月に0.25%の利上げを行い、その後は様子見に転じると政策金利の見通しを改めた。だが、その後の物価が下振れし、二次的波及が限定的なものにとどまっており、米国とイランの停戦合意も実現した。停戦合意を巡る不確実性の高さから、警戒姿勢を維持しているものの、多くのMPCメンバーの間で利上げが必要になるとの切迫感が後退している。したがって、米国とイランによる停戦合意が守られ、エネルギー価格が沈静化に向かうことを前提に、政策金利は据え置かれると見通しを変更する。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済