- 要旨

-

-

日経平均株価は先行き12ヶ月61,000円程度で推移するだろう

-

USD/JPYは先行き12ヶ月155円程度で推移するだろう

-

日銀は利上げを続け、政策金利は26年7月に1.0%、27年7月に1.5%超となろう

-

FEDはFF金利を26年9月に3.5%まで引き下げた後、様子見に転じるだろう

-

-

日銀は4月28日に金融政策の現状維持を決定し、政策金利を0.75%に据え置いた。この決定に対して3名の政策委員が反対票を投じた。高田委員、田村委員、中川委員はそれぞれ物価の上振れリスクが高まっていることを踏まえ、政策金利の早期引き上げが適切であるとの主張であった。

-

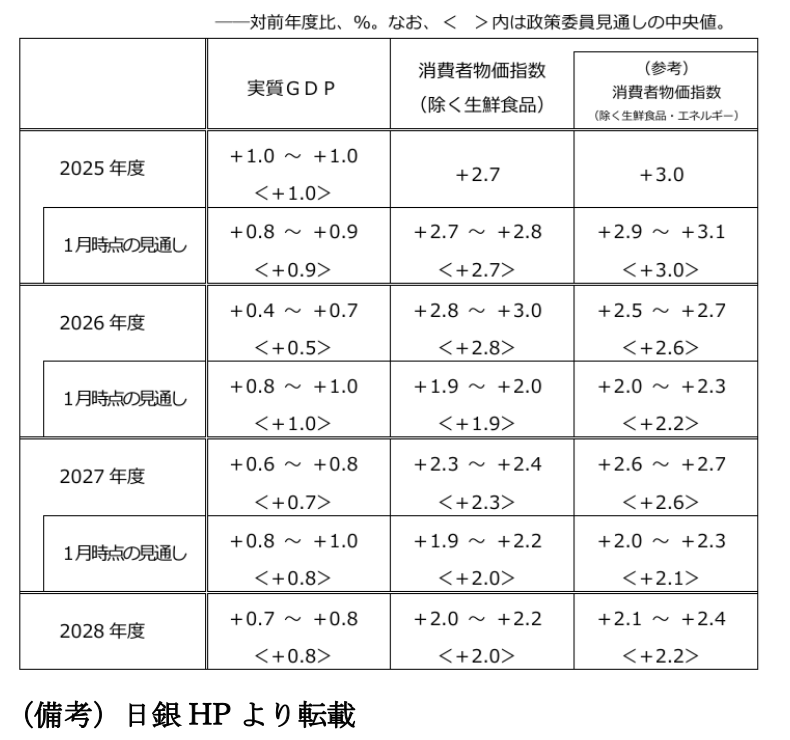

展望レポートの物価見通しは筆者を含む多くの専門家にとって上方サプライズであった。しかも物価見通しは、原油先物を参考にドバイ原油価格が1バレル105ドルから70ドル台程度まで下落し、サプライチェーンの大規模な混乱は生じないという、楽観的にみえる前提が置かれていた。先物価格通りに原油価格が下がらなければ、日銀の物価見通しは上振れることになる。そうした物価見通しに対して、展望レポートでは「2026年度を中心に、経済の見通しについては下振れリスク、物価の見通しについては上振れリスクの方が大きい。これらのリスクがともに高まることも考えられるが、基調的な物価上昇率が2%に近づいているなか、企業の賃金・価格設定行動が積極化していることなどを踏まえると、とくに、物価上昇率が大きく上振れていくリスクが顕在化し、それがその後の経済に悪影響を及ぼすことがないよう、十分に留意する必要がある」として、リスクバランスが上方に傾いていることを示した。高めの印象がある物価見通しがさらに上振れることを日銀は警戒していることになる。

-

記者会見において総裁は、物価見通しを上方修正したにもかかわらず、政策金利を据え置いた理由をGDP成長率の下振れ懸念が高まっているためであると説明した。記者会見では「物価の上振れリスクを気にしているが、現在ただちに利上げで対応するほどの緊急度はない」、「企業収益や家計の実質所得の下押し要因になり、成長ペースは減速する」などといった言及があった。この説明からは日銀は物価(の上振れ)よりも経済(の下押し)に軸足を置いていることが窺える。

-

もっとも、「これまでの中心的な見通しを維持しているが、不確実性が高く、中心的な見通しが実現する確度はこれまでに比べ低下している」と説明したことは、市場関係者との意思疎通を複雑化させた。この文脈における「見通しの確度が低下」が物価の上振れリスクが高まっていることを意味しているのは自明であるから、素直に考えれば利上げが自然な手段となる。にもかかわらず、利上げを見送ったのは「半年に一度の利上げ」という暗黙の共通認識を崩したくない、或いは政府との軋轢を避けたいといった理由があったからであろう。前回利上げのあった2025年12月から5ヶ月に満たないタイミングでの利上げは、日銀がビハインドザカーブに陥ったことに気付き慌てて利上げを始めたとの観測を喚起する恐れがある。また金融市場のボラティリティを高め、株高の流れに冷や水を浴びせてしまうことも避けたかったとみられる。

-

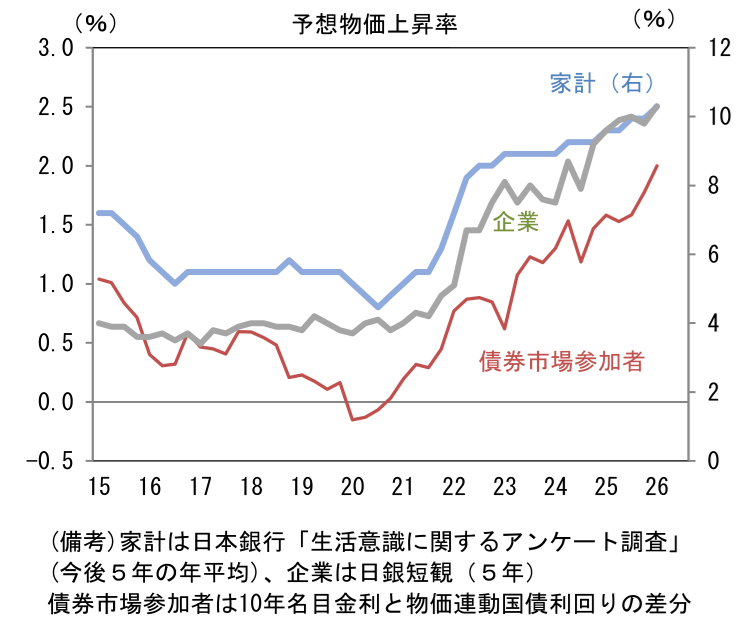

日銀は「基調的な物価上昇率が2%に近づいている」ことを今回の展望レポートで認めている。物価の上振れリスクが意識されるなか、日銀は、予想物価上昇率が(日銀の目標である2%近辺に)アンカーされているか否かを計測するうえで、人々の予想インフレ率を一段と注視するだろう。2022年の原油高局面においては、それ以前の物価上昇率が低かったことから、インフレがインフレを呼ぶ展開は回避されたが、基調的な物価上昇率が2%に近づいている現状、ここから予想インフレ率が一段と上向くようだと、いよいよ物価の上振れシナリオが現実味を帯びる。日銀が利上げペースを「半年に一度」から四半期などへと早めるとしたら、予想物価上昇率の上放れが考えられる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般