- 要旨

-

-

日経平均株価は先行き12ヶ月61,000円程度で推移するだろう

-

USD/JPYは先行き12ヶ月155円程度で推移するだろう

-

日銀は利上げを続け、政策金利は26年7月に1.0%、27年7月に1.5%超となろう

-

FEDはFF金利を26年9月に3.5%まで引き下げた後、様子見に転じるだろう

-

-

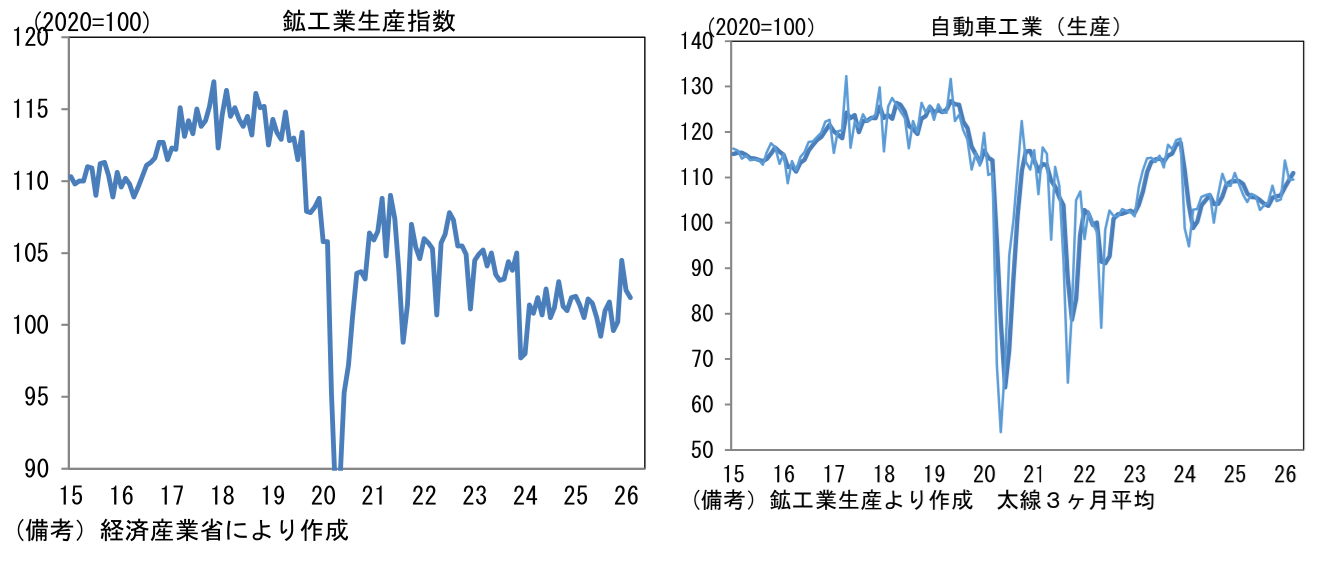

筆者が日本経済と株式市場の行方を読む上で定点観測している日本の鉱工業生産は、2026年3月に前月比▲0.5%となった。市場予想(同+1.1%)を下回り、経産省の予測補正値(同+3.8%)を大幅に下振れた。増産は輸送機械工業(除く自動車)、生産用機械、電子部品・デバイス工業など6業種、減産は無機・有機化学工業、はん用・業務用機械工業、石油・石炭製品工業など8業種であった。減産に寄与したのはポリエチレンなどナフサに関係した製品であることから、供給制約の影響を受けた可能性が高い。ホルムズ海峡の行方次第であるが、現時点では一過性の事象と判断される。

-

4月初旬に実施された生産予測調査に基づけば、製造工業の生産計画は4月に前月比+2.1%となった後、5月は同+2.1%の増産が見込まれている。経産省経済解析室が生産予測指数の上振れバイアスを補正した予測値は、4月の生産が同▲0.7%と減産が続く見込みであり、生産の基調は足踏みとなる。生産活動全体の方向感を決める輸送機械工業は3月(実績)が前月比▲0.1%となった後、4月(計画)は同+2.2%、5月(計画)は同+4.6%の増産であり、安心感がある。原油関連の供給制約に直面する化学は4月も▲1.9%、5月も▲2.8%と減産を見込んでいる。弱さが化学に集中している点は良くも悪くも安心感がある。

-

ちなみに鉱工業生産指数は生産の「数量」に重きを置いて生産高を計測する統計であり、「付加価値」を直接捕捉する性格のものではない。例えば、高付加価値を狙った品質向上によって生産数量(あるいは重量)が減少する場合、鉱工業生産統計はそれを減産と見做し、付加価値を過小評価してしまうこともある。したがって、鉱工業生産統計が示すほど日本経済(製造業)の付加価値創出力が停滞していない可能性を念頭に置く必要がある。事実、過去数年は付加価値の合計である実質GDPと鉱工業生産指数の水準・方向感の乖離が大きくなっている。

-

この点は、日銀が需給ギャップと潜在成長率の推計方法を3月に改定したことに関係してくる。日銀は「資本稼働率について、使用するデータを数量ベースから付加価値ベースへと変更することで、製造業で発生していたとみられる下方バイアスを修正した」と説明した。改定前の需給ギャップは「空前の人手不足と、今ひとつ高まらない資本稼働率」が併存することで小幅なマイナスで推移しており、この推計については過小評価されている(=実際の需給ギャップは統計よりもプラス方向にある)との指摘が多かった。今回の推計方法変更が金融政策に与える影響は何とも評価し難いが、実態に近づいた印象は強い。

-

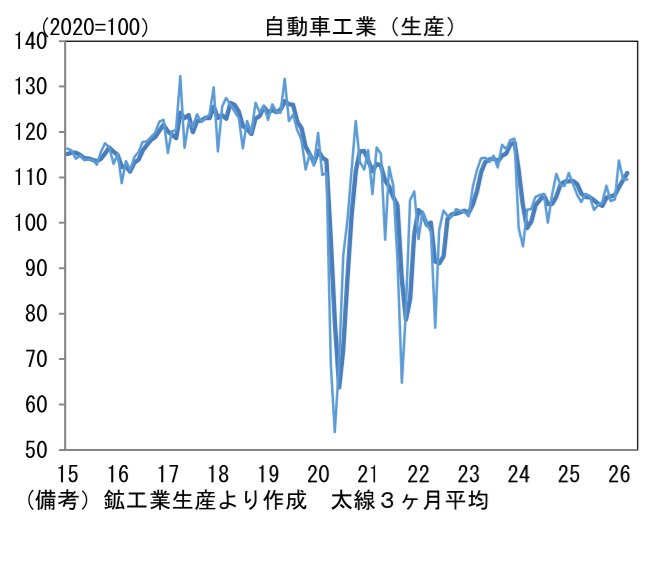

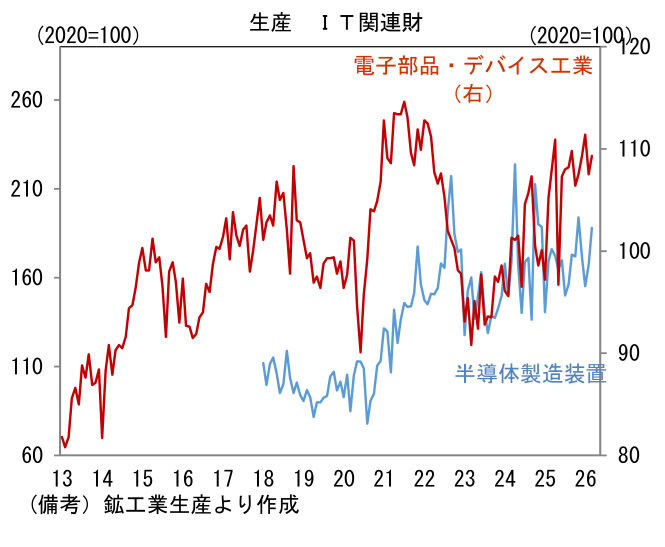

話を生産統計に戻す。株式市場における重要度が高い電子部品・デバイス工業については、前月比+1.7%の増産であった。ICの増産に一服感がみられる一方、コンデンサや電子回路基板などで増産の動きがみられる。この間、生産用機械に分類される半導体製造装置は2月に前月比+7.8%と持ち直した後、3月も同+12.3%と強く伸び、3ヶ月平均値でも同+3.4%とプラス基調に回帰した。生産予測調査に目を向けると、半導体製造装置が含まれる生産用機械工業は4月に同+10.5%、5月に同▲0.5%と均してみれば堅調な増産が見込まれており、(増産の理由が半導体製造装置なのであれば)増産傾向が続くと判断される。個別企業の業績予想などから判断しても、先行きは半導体製造装置の増産が期待できる。

-

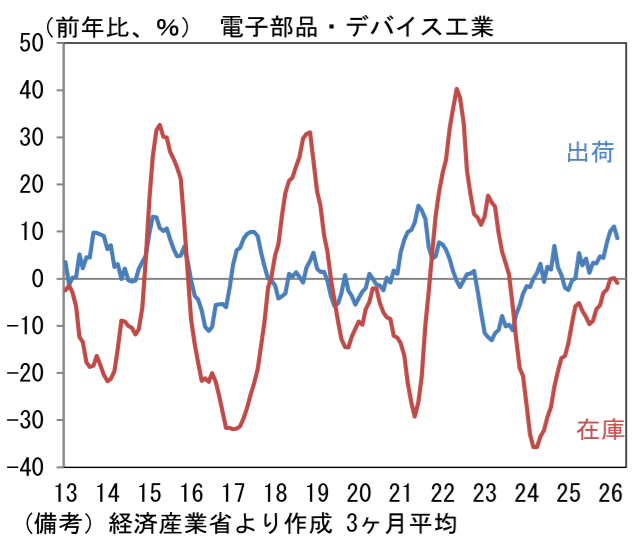

電子部品・デバイス工業の動向を仔細にみると、3月は出荷が前年比+6.2%へと加速し、在庫は同▲0.3%と減少したことから出荷・在庫バランス(両者の前年比差分から算出)は+6.5ptへと拡大し、3ヶ月平均では+9.5ptとプラス幅を維持しており製品需給の安定化が示唆されている。

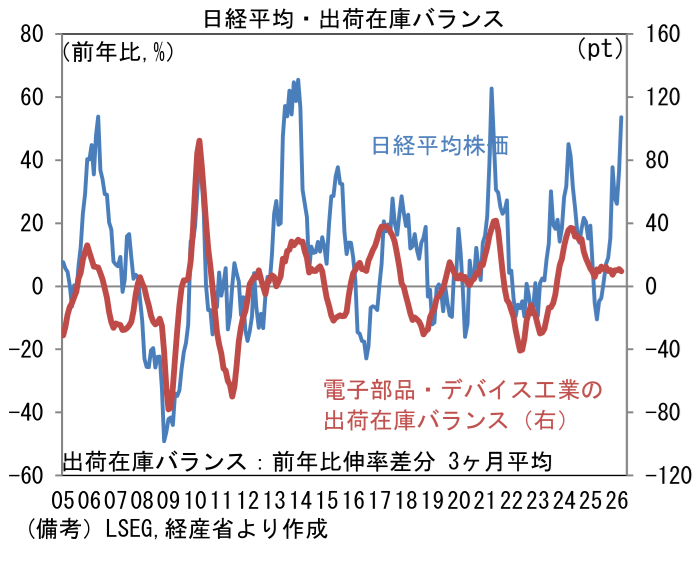

- ここで電子部品・デバイス工業の出荷・在庫バランスと、日経平均株価が長期的に連動性を有してきた事実を再確認したい。株価指数において半導体を直接手掛ける企業の存在感は必ずしも大きくはないものの、半導体製造装置、電子部品、化学品など「広義半導体」で見ればその存在感は大きく、結果的に日本株全体のうねりを作り出す構図があると筆者は理解している。

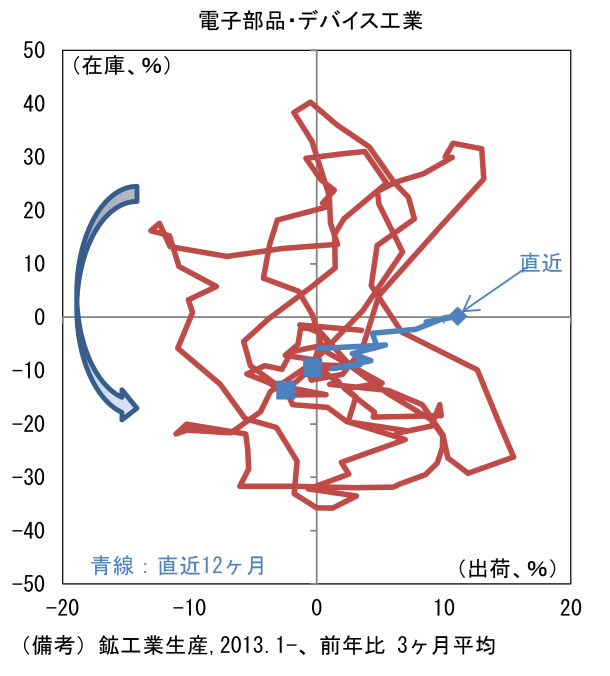

- 先行きの出荷・在庫バランスを見極めるために在庫循環図の位置取りを確認すると、直近12ヶ月は、中心点付近で渦を描いてきたが、最近は右方向への動きが明確化している。過去の経験則に従えば、今後は右上領域(在庫増・出荷増)に向けて力強く歩み出すと予想される。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般