- 要旨

-

-

日経平均株価は先行き12ヶ月57,000円程度で推移するだろう

-

USD/JPYは先行き12ヶ月155円程度で推移するだろう

-

日銀は利上げを続け、政策金利は26年7月に1.0%、27年7月に1.5%超となろう

-

FEDはFF金利を26年9月に3.5%まで引き下げた後、様子見に転じるだろう

-

-

Fedの金融政策予想を微修正する。従来、利下げ再開時期は6月を見込んでいたが、3月入り後の原油価格上昇を受けて9月に変更する。政策運営の基本方針として、原油高に付随する物価上昇は「一時的」と見做せるはずだが、中長期的な予想インフレ率が上振れるリスクに一定の警戒を払う必要があり、「インフレ加速下の利下げ」は見送られるだろう。

-

また次期FRB議長の承認が遅れていることも重要である。ウォーシュ氏の議長就任については、パウエル氏が刑事捜査の対象となったことに対する反発から、上院ではパウエル現議長の任期が5月に満了するまで、承認プロセスが凍結される見込みである。パウエル議長は3月FOMC後の記者会見で「私の議長としての任期満了までに後任の人事が承認されない場合、承認されるまで暫定議長として職務を果たすだろう」としている。現時点では、パウエル議長が暫定議長として指揮を執り続けるか、ウォーシュ新議長が滑り込みで就任するかの2択であろう。

-

パウエル議長が実質残留の場合、3月FOMCで示した政策態度が維持されるであろう。すなわち、労働市場の下振れ警戒感が高まっているものの、原油価格(中東情勢)の帰趨を見極める必要などから、様子見を続けるという姿勢である。他方、ウォーシュ氏の議長就任が承認された場合は微妙であろう。ウォーシュ氏が利下げを提案しても意見集約は困難とみられ、利下げに至るかは不透明感が強い。

-

FF金利先物から逆算した6月FOMCまでの利下げ確率は3%、9月FOMCまで拡張しても8%に過ぎない。他方、エコノミストの中心的な予想(Bloomberg社集計の64機関)は年内2回の利下げで年初時点から大きく変化しておらず、筆者も最低1回の利下げがあると予想している。ドットチャートでも年内1回の利下げがあると、自らの行動(利下げ)を予想する形となっている。

-

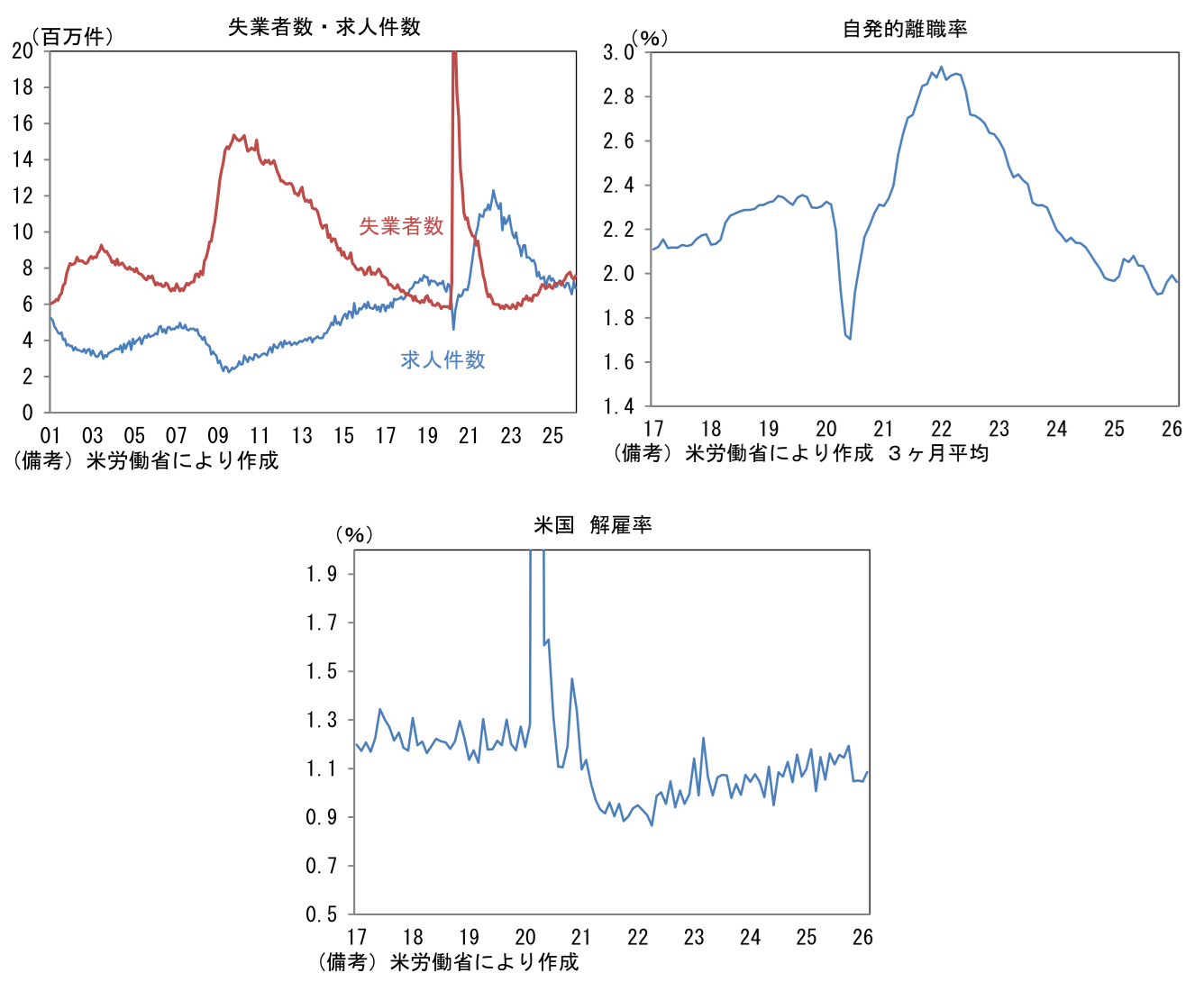

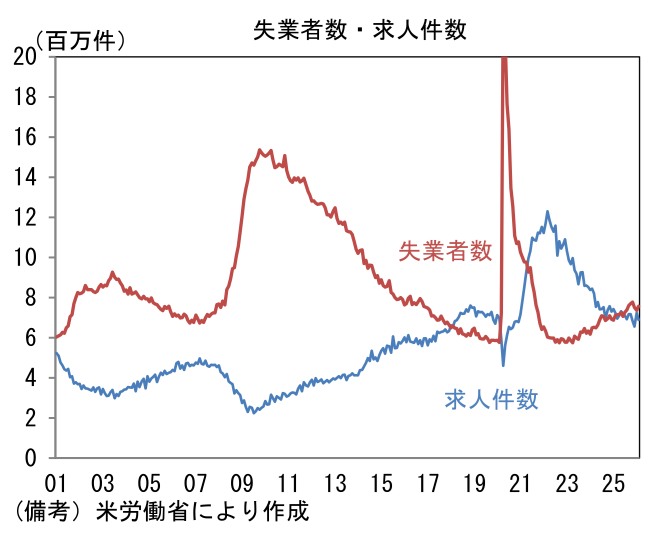

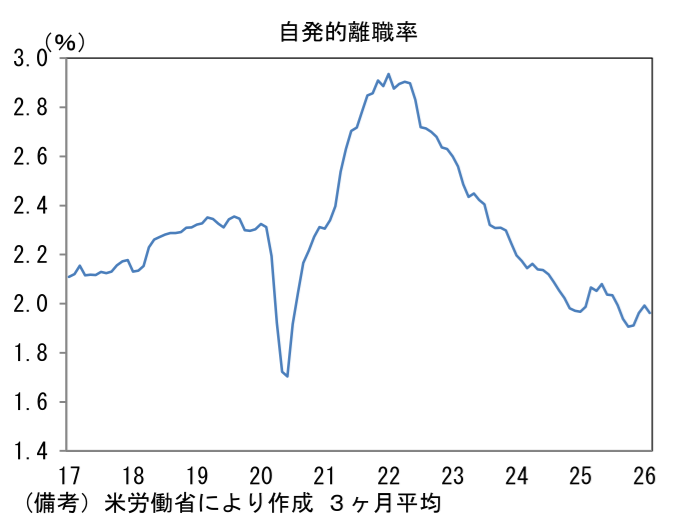

利下げを予想する背景として、やはり労働市場の軟化が大きい。現時点では失業率が安定していることから、緊急性を帯びている訳ではないものの、やはり全体として労働市場データは下方リスクが大きい。2月のJOLTS統計によれば、求人件数は688万件と上方修正された1月から急減した。3ケ月平均でみれば横ばいであるが、先行指標のインディード求人件数は3月入り後に下向き基調にあり、底打ちに自信は持てない。失業者数一人あたりの求人件数も0.91と1倍割れが8ヶ月続いている。この間、平均時給に一定の先行性を有する自発的離職率は低下、解雇率は依然として低水準ながら足もとでは反転の兆候がある。何れも労働需給が緩む方向にあることを示唆する動きである。

- これらから判断すると、Fedは労働市場の軟化を軽視することはできず、夏場にかけて利下げに傾いていくと予想される。3月入り後の原油高を受け、一部では利上げを予想する声もあるようだが、賃金由来のインフレ圧力が限定的であることを踏まえれば、「基調的なインフレ率」が高まるとは考えにくく、Fedが金融引き締めを講じる理由に乏しい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般