- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 2026年3月FOMCプレビュー

- 要旨

-

- 3月FOMC(3/17~18開催)において、FRBは2会合連続で政策金利(3.50~3.75%)を据え置く見通しだ。FRBは政策金利がやや引締め的な水準にあるなか、雇用の下振れとインフレ高止まりの双方のリスクを見極める姿勢を示すとみられる。

- 中東情勢の混乱と原油価格の激しい変動が続くなか、声明文では足下の不確実性が高いこと、及び原油高が「インフレの上振れと景気の下振れ」を招くリスクとなることに言及する可能性が高い。

- 同時に公表される経済・物価見通しでは、2026年を中心にGDPを下方修正、PCEインフレ率は上方修正される可能性がある。一方、パウエル議長は見通しが非常に不透明であることを強調したうえで、国際的なサプライチェーンやインフレ期待の動向を注視する姿勢を示すとみられる。

2会合連続の据え置き

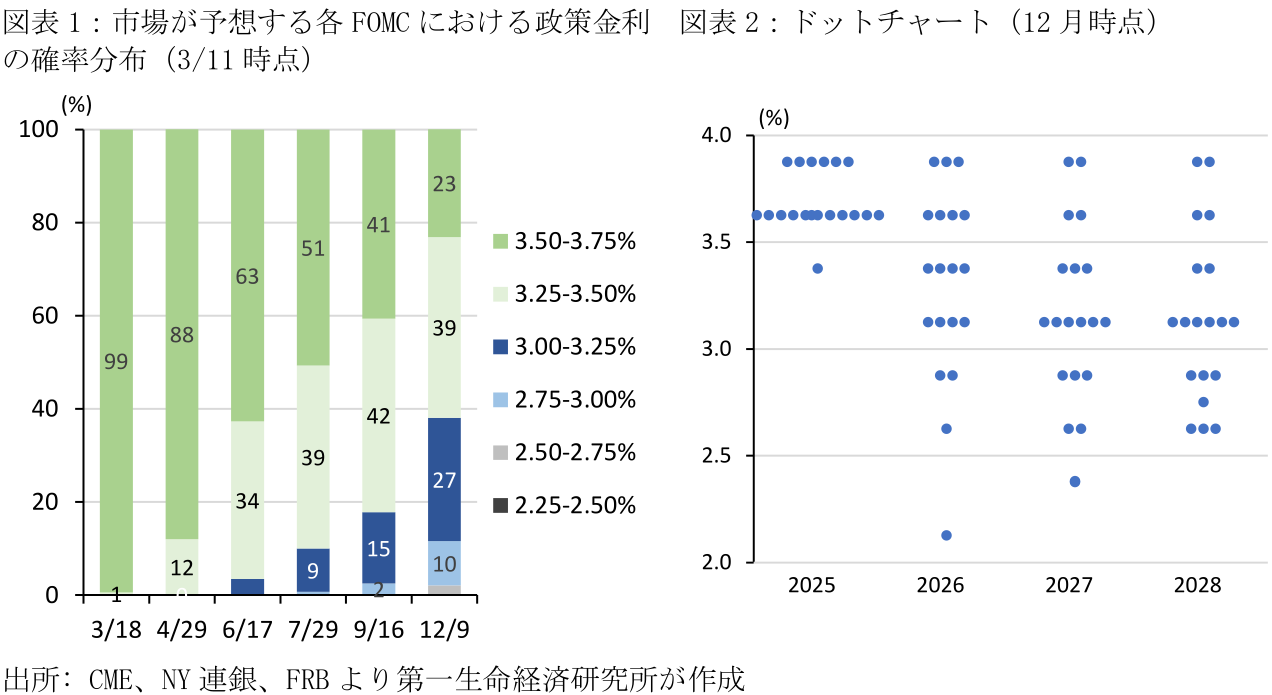

3月FOMC(3/17~28開催)において、FRBは2会合連続で政策金利を据え置く見通しだ(政策金利: 3.50~3.75%)。FRBは2025年9月以降に3会合連続の利下げ(計0.75%pt)を実施しており、政策金利は景気を熱しも冷ましもしない中立水準(3%前後)をやや上回る水準にある。雇用の下振れリスクと高関税によるインフレの高止まりリスクが残るなか、FRBは経済・物価の今後の展開を注視する姿勢を示すだろう。FF金利先物に基づく3/11時点のFedWatchによると、同FOMCにおける据え置き予想は99.4%に達しており、0.25%ptの利下げ予想は0.6%とほぼゼロに近い(図表1)。

2月雇用統計における非農業部門雇用者数は前月差-9.2万人(1月:+12.6万人)と、市場予想(+5.5万人)に反して大幅に減少した。これまでの牽引約であった医療・社会福祉がストライキの影響で減少したほか、同月の寒波を背景に建設業や娯楽・宿泊などが軟調に推移した。また、失業率は4.4%(1月:4.3%)と前月から僅かに上昇するなど、一時的な要因は割り引く必要があるものの、雇用の悪化懸念が燻り続けている。

他方、2月の消費者物価指数は食品・エネルギーを除くコアベース指数で前月比+0.2%(1月:+0.3%)と、市場予想通りに前月から減速した。財価格では高関税を背景に家電や衣服が高い伸びを示した一方、中古車は3か月連続で低下したほか、新車価格も前月から横ばい圏で推移した。一方、サービスでは航空運賃が前月から減速したことに加えて、娯楽サービスの価格が低下した。また、ウェイトの約3割を占める家賃は+0.2%(+0.2%)と前月から伸び率に変化がなかった。総じてインフレの緩やかな減速が続いていると評価できるが、2月CPIには中東情勢の混乱と原油価格高騰の影響が反映されていない。

3月地区連銀経済報告(ベージュブック;2月23日までの情報に基づく)では12地区中7地区で「経済活動は僅かに拡大した」とまとめられた。製造業では新規受注の増加、特にデータセンターやエネルギ―インフラへの需要が旺盛と報告された。一方、消費支出は景気の不確実性や低所得者の買い控えを背景に抑制されたほか、一部地域では寒波による減速がみられた。また、「雇用は概ね安定している」と述べ、AI活用は雇用を代替するよりも生産性上昇のために用いられていると強調された。この間、「価格は緩やかに上昇した」と言及され、関税の影響のほか、保険や公共料金、金属などの非労働投入コストが上昇していると指摘された。なお、企業は先行きの物価上昇率が鈍化すると予想している。

3月FOMCまでに、3月13日に1月PCEデフレーターと25年10~12月期GDP(2次速報)、3月16日に2月鉱工業生産、3月18日に2月生産者物価指数がそれぞれ公表される。基調的なインフレ動向を見極めるうえでは川上物価の2月生産者物価指数が特に注目される。ただ、全ての指標が中東情勢の混乱前の結果であり、3月FOMCの据え置き判断を変えうる結果が出ることは想定しづらい。

声明文では不確実性の高さを指摘か

1月FOMCの声明文では「経済活動は堅調なペースで拡大している」とした一方、「インフレ率は幾分高止まりしている」とまとめられた。3月FOMCにおいても、FRBはこうした表現を概ね維持する可能性が高い。他方、雇用判断に関しては「雇用の増加は低水準に留まり、失業率はやや安定化の兆しを示している」と述べられたものの、2月雇用統計の結果を踏まえると、こうした表現はやや下方修正される可能性がある。

また、3月FOMCの声明文では、中東情勢の混乱と原油高を背景に、経済・物価動向を巡る当面の不確実性が高いことを強調するだろう。ロシアがウクライナに侵攻した直後の2022年3月FOMCでは、「米国経済への影響は非常に不透明であるが、当面の間、侵攻とそれに関連した出来事が物価の上昇圧力を強め、経済活動を抑制する可能性が高い」との表現が追加された。3月FOMCにおいても、同様の表現が採用される可能性がある。

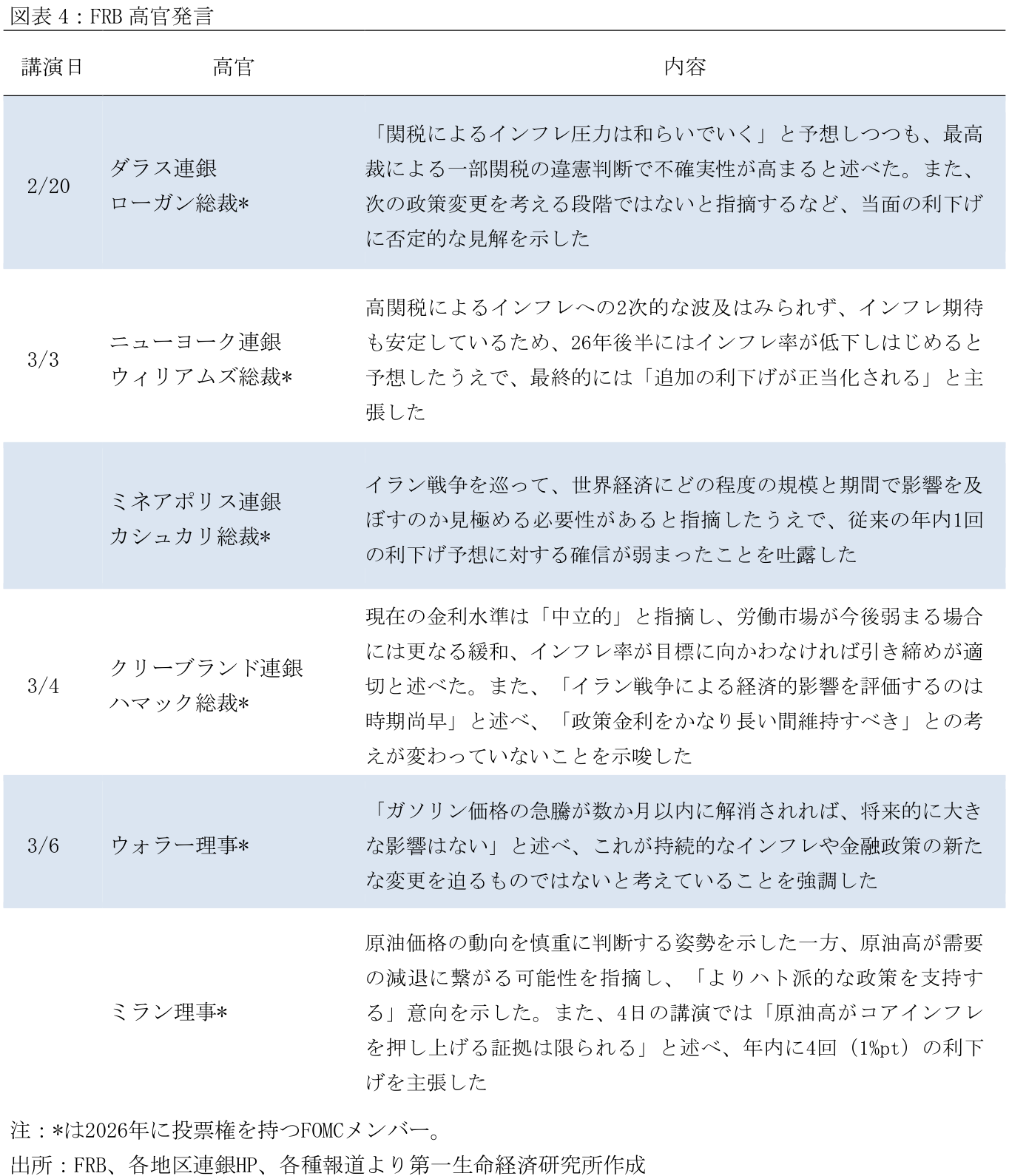

また、3月FOMCにおける金利据え置きの判断は、パウエル議長を中心とした理事メンバーの賛成多数で決定されると見込まれる。タカ派とみられるクリーブランド連銀のハマック総裁は、4日のインタビューで「イラン戦争による経済的影響を評価するのは時期尚早」と述べ、「政策金利をかなり長い間維持すべき」との考えが変わっていないことを示唆した。一方、ミラン理事は6日の講演において、原油価格高騰が(消費等の)需要減退を招くリスクがあるとし、引き続き大幅な利下げを主張している。また、ウォラー理事は2月23日に「2月雇用統計が堅調であれば、3月FOMCで据え置きに傾く可能性がある」と主張したものの、実際の雇用統計の結果は軟調であった。加えて、同氏は6日の講演にて、原油高が持続的なインフレやFRBの金融政策に影響を及ぼす可能性を否定している。以上を踏まえると、ミラン理事とウォラー理事は利下げを主張し、反対票を投じる可能性がある。

四半期経済見通しの修正

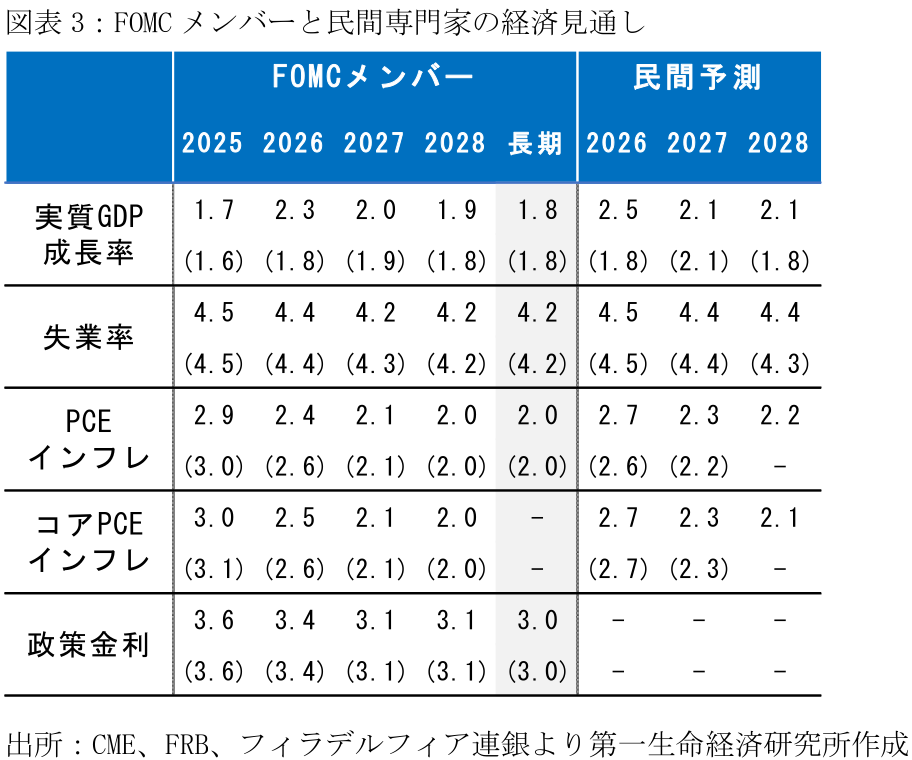

3月FOMCでは四半期経済見通し(SEP)が公表される。前回SEP公表時の2025年12月FOMC(12/10)時点における原油価格は58.7ドル(WTIスポット)であり、原油価格が90ドルであれば5割強の上昇となる。原油高は総合インフレ率を押し上げ、ガソリン高は消費者マインドの悪化等に繋がるため、3月SEPでは2026年の見通しを中心にGDPを下方修正、PCEインフレ率は上方修正される可能性が高い。とはいえ、2026年の景気動向を巡っては、2025年7月成立の減税法案の効果発現やAI関連投資への旺盛な需要を背景に、堅調に推移するとの見方を維持するだろう。また、今後の金融政策判断を占ううえでは失業率、コアPCEインフレ率、及びドットチャート(利下げ回数:2026年:1回、27年:1回)が注目される。なお、原油高はエネルギー以外の価格にも波及するとみられるものの、ガソリン高による消費者マインドの悪化は消費を下押しし、インフレ加速を部分的に抑制すると見込まれる。以上を踏まえると、コアPCEインフレ率や利下げ見通しの変更はやや抑制される可能性がある。

FOMC後の記者会見において、パウエル議長は今回のイラン情勢による金融政策への影響を見極めるうえで、「原油高が広範な品目の値上げに繋がるか」、「消費者のインフレ期待が安定するか」、「名目賃金のスパイラル的な加速が生じるか」、「消費者マインドが悪化し、消費が抑制されるか」、「今回の中東情勢の混乱が世界的なサプライチェーンの混乱に繋がるか」など、多くの論点があることを指摘するだろう。そもそも米国とイランの停戦時期(ホルムズ海峡の通過が可能となる時期)、及び原油価格の動向が非常に不透明ななか、パウエル議長はその影響を判断するには時期尚早であり、当面の経済・物価動向及びそのリスクの展開を注視する姿勢を強調するとみられる。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析