- HOME

- レポート一覧

- 経済分析レポート(Trends)

- トランプ政権のアフォーダビリティ対策

- US Trends

-

2026.02.27

米国経済

米国経済見通し

米国経済全般

トランプ政権

トランプ政権のアフォーダビリティ対策

~中間選挙までにできることは乏しい~

前田 和馬

- 要旨

-

-

24日の一般教書演説にて、トランプ大統領は米国を「黄金時代」と呼ぶなど、自身の政策実績をアピール。11月中間選挙で共和党の苦戦が予想されるなか、物価高対策で支持の巻き返しを狙う。

-

しかし、中間選挙までに米国民が効果を実感できるような政策を実行することは困難。例えば、住宅購入のしやすさは主要な課題であるが、住宅の価格やローン金利は市場動向に大きく依存。

-

電気料金上昇を巡るデータセンター対策も、将来的な効果は期待できても、目先の価格抑制効果は弱い。そもそも、各種政策の予算手当には議会の協力が必要であり、その実現には大きなハードル。

-

2月24日、米トランプ大統領は議会で一般教書演説を行い、自身の経済政策を通じて米国が「黄金時代」を迎えると述べた。米株式市場が繰り返し史上最高値を更新していることや、コアインフレ率が過去5年で最も低い水準に達していることなどを主張した。加えて、具体的な経済政策として「2027年における退職年金制度の整備と家計への補助」、「機関投資家による戸建て住宅の購入規制」、「テック企業に発電所建設などを義務付け、電気料金を抑制」、「家計に対する医療保険への直接補助や医薬品価格の引き下げ」などを列挙した。一方、20日の最高裁によるトランプ関税の違憲判決を巡っては、「不幸な判決」と不満を露わにしたものの、代替的な措置を通じてこれを維持する方針を示した。

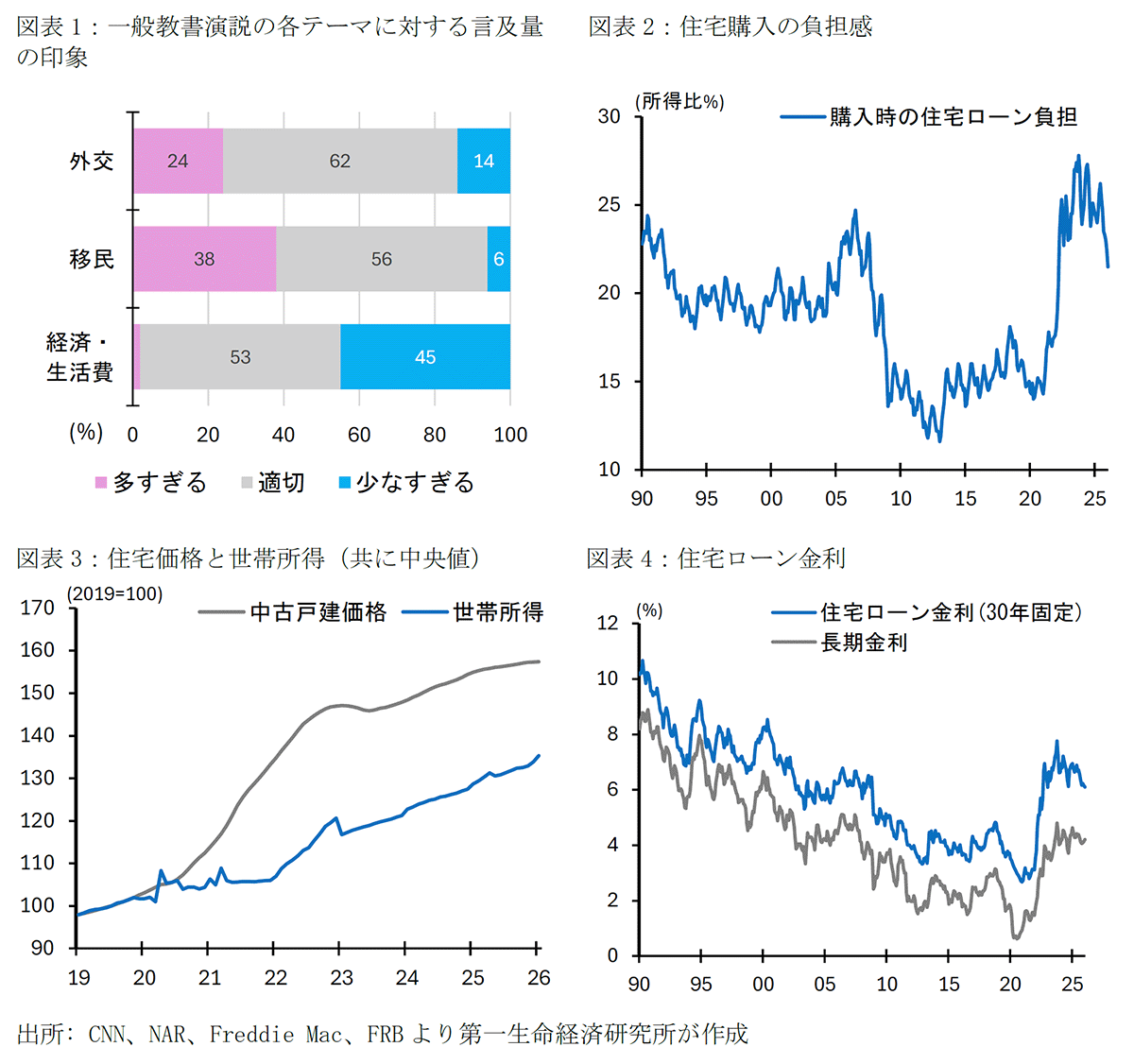

11月の中間選挙における重要な論点が「アフォーダビリティ(生活のゆとり)」となるなか、トランプ政権は経済対策のアピールに重点を置いている。一般教書演説後のCNN世論調査によると、トランプ氏の演説を評価する視聴者は64%に達した一方、経済と生活費への言及が「少なすぎた」との回答が45%に達するなど(移民問題:同6%、外交:14%)、米国民による経済対策への関心は高い(図表1)。

ただ、トランプ政権が実際に物価高対策として11月までにできることは限られる。多くの施策は議会による法案成立と予算手当が必要とみられるものの、2025年7月に大型減税法案が成立していることを踏まえると、新規の大規模予算が議会で承認される可能性は低い。また、議会承認のハードルを越えようとも、国民が短期的に効果を実感することは難しいだろう。11月の中間選挙を巡って、上院は引き続き共和党が優勢である一方、下院は民主党が過半数を奪取する確率が高まっているとみられる。

① 住宅購入

コロナ以降の米国の住宅購入環境は悪化している(図表2)。コロナ禍における在宅勤務の普及や低金利政策は住宅購入を活発化させ、コロナ回復局面における高インフレの影響もあり、2021年以降の住宅価格は大幅に上昇した。住宅価格はその後上昇幅を鈍化したものの、価格は下落に転じたわけではなく、世帯所得はこれを下回る伸びに留まっている(図表3)。一方、米国の住宅ローン金利は長期固定型が大半であり、足下ではやや低下しているものの、長期金利と連動するかたちで高止まりしている(図表4)。結果的に住宅価格とローン金利の双方から、米国ではコロナ以前と比べると住宅を購入しにくい環境が続いている。

トランプ政権は1月20日の大統領令で機関投資家による戸建て購入を規制する方針を示した。ただ、この実現には議会での立法手続きが必要とみられ、現時点において、共和・民主両党ともこうした投資制限案には消極的な模様だ。加えて、仮にこうした規制が実現しようとも、実際の規制対象は限られる可能性が高い。例えば、Ellen & Goodman (2023)は大都市圏における賃貸市場において、大規模投資家が保有する戸建住宅は全体の3.9%と指摘する(注1)。

② 電気料金

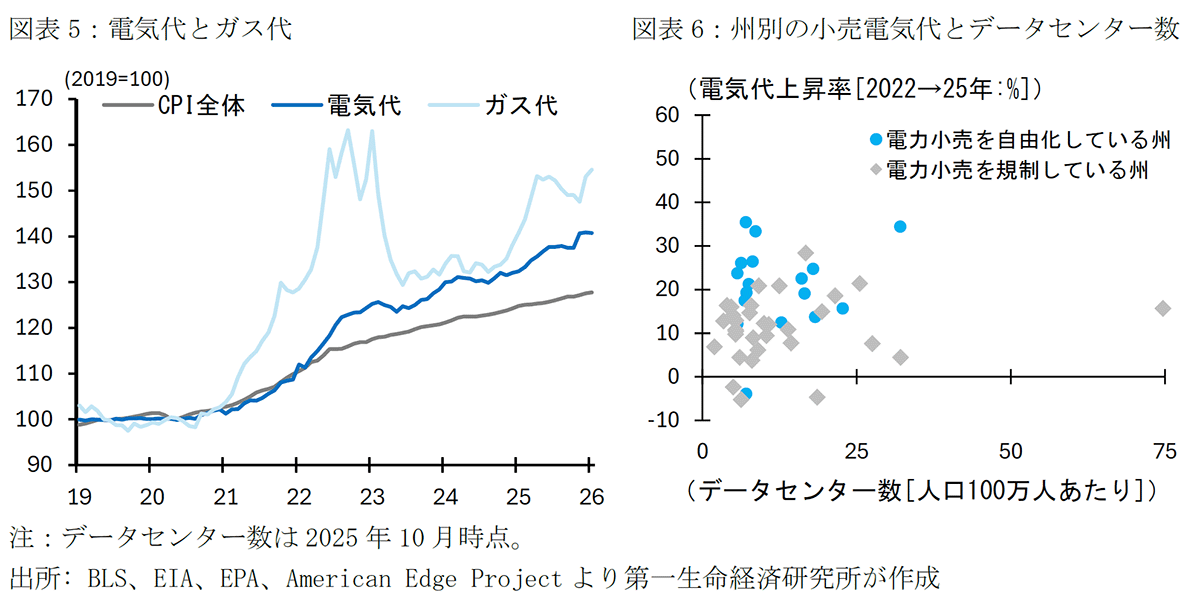

米国の家庭向け電気料金は物価全体よりも速いペースで上昇している(図表5)。2019年と比べると、2025年末時点の物価(CPI総合)は全体として+27.5%上昇したのに対して、電気料金の上昇率は+40.9%に達する。こうした上昇の要因として、天然ガス等の燃料コストの上昇、電力インフラの老朽化を背景とした設備投資、ハリケーンや山火事によるインフラの修復費用、再生可能エネルギーの導入コスト等を挙げることができる。

一方、現時点において、データセンター建設と電気料金の関係は明確ではない。地域レベルの価格上昇圧力であることは間違いないが、例えば州レベルでは2025年のデータセンター数(人口対比)と過去3年の電気料金の上昇率に相関関係はみられない(図表6)。また、Wiser et al.(2025)は2019~24年において、データセンター等による電力負荷の拡大は、固定費を分散させることで逆に電気料金を低下させる効果があったと指摘する。

もちろん、こうした傾向が今後も持続するわけではなく、データセンター需要による電気料金の高騰懸念は政治的にも強まっている。また、米国の電気料金体系は州によって異なり、小売市場を自由化しているカリフォルニアなどの州と、電気料金の改定を規制している州では、こうした電力需要拡大による料金への影響は異なるだろう。ただ、データセンター需要による電気料金の高騰対策(テック企業による発電所建設の義務付けや、家庭向けとデータセンター向けの電気料金分離など)は、将来的な電気料金上昇への抑制対策であり、当面の価格下落へと結びつく可能性は低いと考えられる。

③ 医療費の抑制

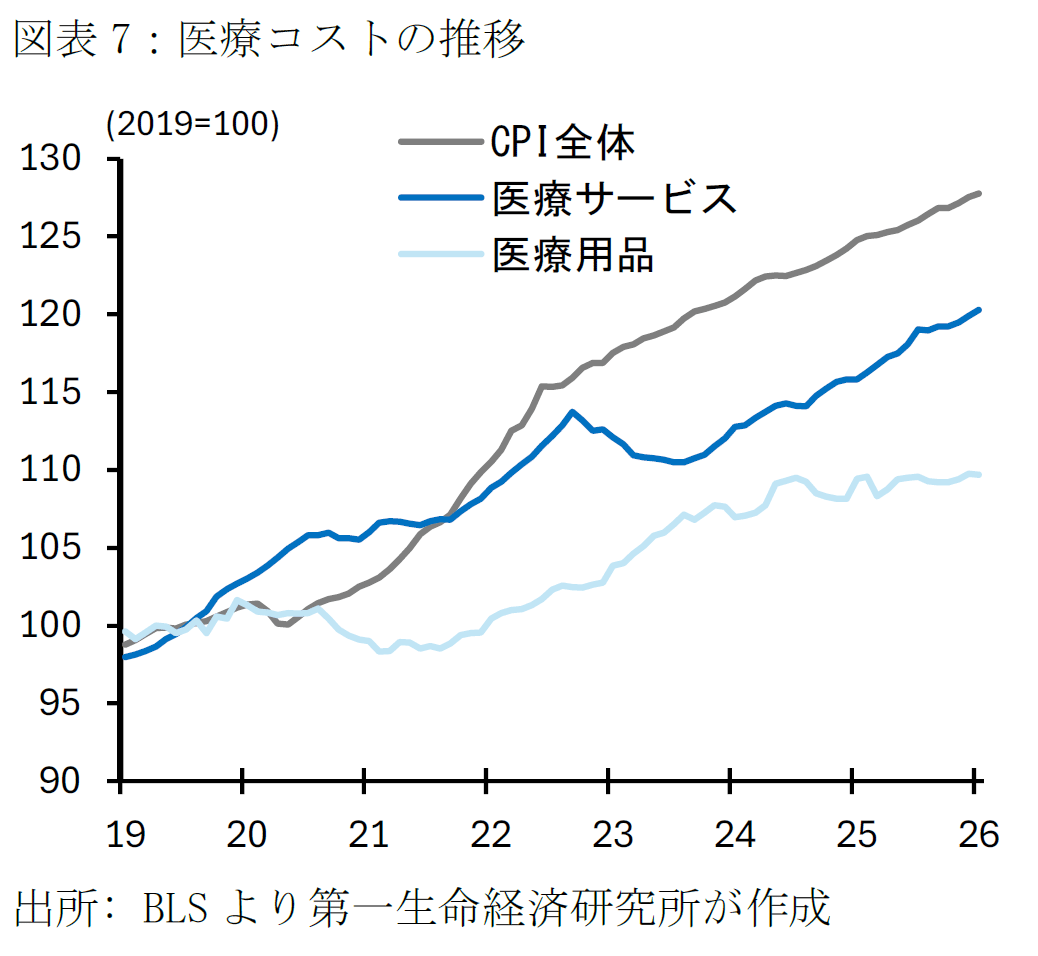

家計の負担感を補足するCPI上の医療費動向をみると、医療サービスや医薬品は全体を下回る伸びとなっている(図表7)。ただ、そもそも米国は医療が割高な国である。例えば2024年における医療支出のGDP比をみると、米国は17.2%と、OECD平均の9.3%(日本:同10.6%)を大きく上回っている。足下の価格高騰が緩やかでも、その水準を踏まえると米国民の医療支出への負担感は強いだろう。

医療費抑制へのトランプ政権の取り組みの一つは薬価の引き下げだ。日本を含めた主要先進国とは異なり、米国の薬価は民間企業の取引価格で決まる要素が大きく、結果的に政府介入が強い他の先進国よりも割高な負担を強いられている。2025年12月、トランプ政権は欧米の製薬大手9社と薬価引き下げなどで合意した(これ以前にも5社と同様の合意)。具体的には政権側が医薬品関税を3年間免除する代わりに、製薬大手は低所得者向け公的保険のメディケイドにて最も低い先進国価格(最恵国待遇)での薬価提供、公的な医薬品販売プラットフォーム「TrumpRx」を通じた薬価引き下げ、米国内生産のための対米投資1,500億ドルなどを約束した。これらの取り組みは薬価引き下げに一定の効果をもたらすと期待されるものの、実際に家計へどの程度の恩恵が及ぶかは不透明感が残る。

加えて、トランプ政権は医療保険負担の軽減策として家計への直接給付を計画している。ただ、これは2025年末に失効したオバマケア補助金の代替的な措置であり、家計の負担感を大きく変えうるものではないだろう。また、同案の実施には議会承認が必要となる一方、現時点ではこうした給付案よりも同補助金の時限的な延長が実現する可能性の方が高いと考えられる。

【注釈】

1)1月8日、トランプ大統領は住宅ローン金利の引き下げ対策として、政府支援機関のファニーメイとフレディマックに2,000億ドル相当の住宅ローン担保証券(MBS)を購入するよう指示した。同公表後には長期金利に対するMBSのスプレッドが縮小したものの、具体的な実行案が不透明ななか、こうしたMBSスプレッドの低下トレンドは2月に反転している。なお、Ginnie Mae集計によるエージェンシーMBSの2025年末残高は9.2兆ドルに達し、上記2,000億ドルはこの2.2%に留まる。

【参考文献】

Ellen, Ingrid Gould and Laurie Goodman(2023), “Single-family rentals: trends and policy recommendations,” The Hamilton Project: November 2023.

OECD(2025), “Health at a Glance 2025,” OECD: November 2025.

Wiser, Ryan, Eric O’Shaughnessy, Galen Barbose, Peter Cappers, and Will Gorman(2025), “Factors influencing recent trends in retail electricity prices in the United States,” The Electricity Journal: volume 38(4).

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析