- HOME

- レポート一覧

- 経済分析レポート(Trends)

- トランプTALO砲再び、合意遅延を理由に韓国への関税引き上げ表明

- Asia Trends

-

2026.01.27

アジア経済

アジア経済見通し

アジア金融政策

韓国経済

株価

為替

トランプ政権

トランプTALO砲再び、合意遅延を理由に韓国への関税引き上げ表明

~韓国国会による対応を非難か、市場は今回の動きが「TACO」に終わるかを注目している模様~

西濵 徹

- 要旨

-

-

トランプ米大統領は26日、自身のSNSに韓国に対する自動車・木材・医薬品への追加関税や、すべての輸入品に課す相互関税を15%から25%へ引き上げる意向を示した。背景には、韓国国会による通商合意の法制化が遅れているとの不満がある。ただし、発言には具体的な実施時期がなく、過去同様に一旦は強硬発言(TALO)を行うも、その後に後退(TACO)に転じる可能性も考えられる。

-

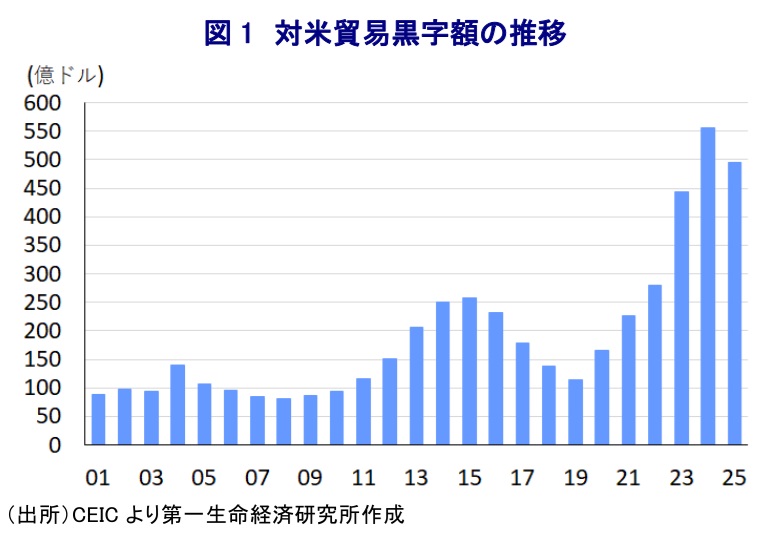

韓国経済は輸出依存度が高く、対米輸出は名目GDP比で7%に達するため、関税問題は景気に大きな影響を与える。2025年は対米輸出が減少するとともに、経済成長率も+1.0%へ鈍化している。対米貿易黒字も縮小するなど、米国の赤字削減という目的は一定程度達成されているものの、黒字規模は依然大きいことに鑑みれば、トランプ米政権が韓国に対して追加的に圧力を掛ける可能性は残る。

-

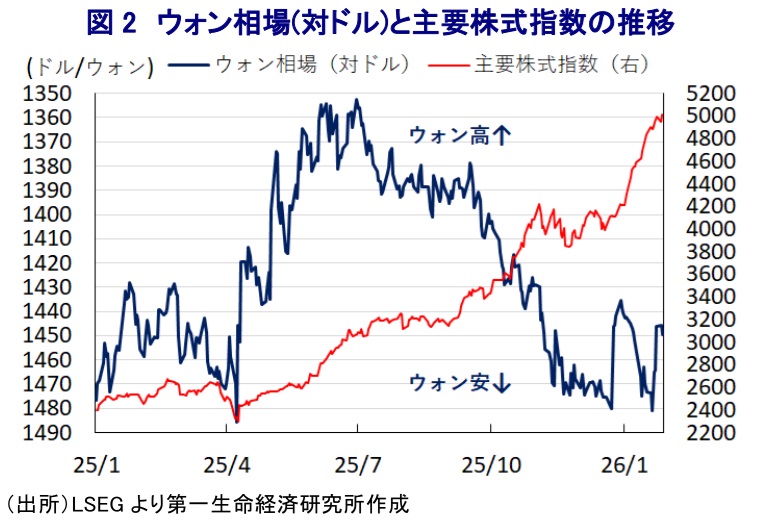

金融市場ではウォン安が続き、中銀は利下げ停止を示唆するなど難しい対応を迫られている。通商合意に基づく韓国の対米投資(総額3,500億ドル)の一部を早期実施する方針も、ウォン安を助長する懸念がある。一方、株式市場では「バリューアップ・プログラム」なども追い風にKOSPIは5000を超えるなど好調だが、トランプ氏の発言に市場が翻弄される可能性がある。今回発言がTACOに終わるかが注目される。

-

トランプ米大統領は米国時間の26日、自身のSNS(ソーシャル・ネットワーキング・サービス)を通じて、韓国の自動車、木材、医薬品に対する追加関税のほか、すべての輸入品に対する相互関税を15%から25%に引き上げる方針を明らかにした。トランプ氏は「韓国の立法府(国会)が米国との協定を順守していない」としており、両国の合意事項に関する法制化が遅れていることを批判したものと考えられる。しかし、韓国国会では通常、定例会や臨時会においてのみ法案が承認される。次回の国会(法案審査会)は2月3日に開幕予定であり、現時点での対応には制度上の制約がある。トランプ氏は関税を引き上げる時期などには触れておらず、今回の動きも過去同様に『TALO(暴言)』であるうえ、その後に『TACO(尻込み)』となる可能性はある。なお、米国は当初、韓国に対する相互関税を25%とすると通告したが、その後の協議を経て15%に引き下げることで合意した。さらに、2025年10月末のトランプ氏の韓国訪問に際して、両国は関税に加え、韓国側が総額3,500億ドルの対米投資を実施するとともに、安全保障問題でも合意に至った。しかし、その後も詳細を巡る両国の認識に隔たりが顕在化するなど、詰めの協議は難航し、最終的に米国は2025年12月初めに合意を履行したえで、11月に遡って適用させることを決定した。このように、韓国はこれまでもトランプ関税を巡る紆余曲折に直面してきたものの、再びトランプ氏の言動に翻弄されることとなった。

韓国経済は、アジア新興国のなかでも構造面で輸出依存度が相対的に高いうえ、対米輸出は総輸出の2割、名目GDP比で7%に及ぶ。したがって、トランプ関税の行方は実体経済を大きく左右することは避けられない。こうしたなか、2025年の韓国の経済成長率は+1.0%と前年(+2.0%)から鈍化した(注1)。この理由としてトランプ関税を巡る混乱を理由に対米輸出が頭打ちしたことが影響している。なお、韓国の2025年の輸出額は前年比+3.8%となり過去最高を更新したものの、対米輸出に限れば同▲3.8%減少しており、外需の足を引っ張っている。その結果、2025年の対米貿易黒字額は495億ドルと前年(556億ドル)から縮小しており、米国側にとっては、貿易赤字の縮小を目指したトランプ関税の目的はある程度達成したと捉えられる。とはいえ、貿易黒字の水準は依然として歴史的高水準に留まっているうえ、引き続き米国にとって個別の国・地域の貿易赤字上位国であることは変わっておらず、さらなる縮小を求めて圧力を掛ける可能性はくすぶる。前述のように、通商合意に至ったことでトランプ関税を巡る不透明感は払しょくされたとみられたものの、今回のトランプ氏による発言は、今後もトランプ氏の言動に翻弄される可能性を示唆している。外需を巡る不透明感は、投資や雇用を通じて幅広く内需に影響を与えることが予想され、当面の韓国経済の勢いを削ぐ可能性に注意が必要と捉えられる。

このところの韓国金融市場では、通貨ウォン安が意識される展開が続いている。そのため、前述のように景気の不透明感がくすぶるにもかかわらず、中銀は今月の定例会合において2024年10月に始まった利下げ局面の終了を示唆するなど難しい対応を迫られている(注2)。米韓両国は通商合意において、韓国側が総額3,500億ドルの対米投資を実施することで合意したが、韓国政府はウォン相場の安定を図るべく、年間200億ドルを上限とする段階的な分割払いで2,000億ドルを現金で支払う方針を示した。しかし、その後もウォン安懸念がくすぶるなかで、早期の支払いはウォン安圧力を一段と後押しする可能性も懸念される。一方、株式市場においては、尹錫悦(ユン・ソンニョル)前大統領が韓国企業に対する相対的な低評価(コリアディスカウント)の解消を目指して実施した韓国版「バリューアップ・プログラム」を好感する向きがみられた。足元においても李在明(イ・ジェミョン)大統領はこれを継続したうえで、主要株式指数(KOSPI)の倍増(いわゆる「KOSPI5000」)、任期中に毎月国内株式に投資することを公約に掲げた。こうした動きに加え、全世界的な半導体、及びAI(人工知能)関連投資の活発化の動きも追い風に、主要株式指数は5000を上回るなど早くも政権公約が実現している。韓国市場については、トランプ氏の言動に翻弄される可能性はあるが、当面はこれまで通り『TACO』となるか否かが注目される。

注1 1月22日付レポート「韓国・25年成長率は+1.0%止まり、26年も低調な推移が続くか」

注2 1月15日付レポート「韓国中銀、ウォン安圧力の根強さを受けて緩和局面の終了を示唆」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

関連テーマのレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

-

インド中銀、景気見通しを下方修正も、様子見姿勢を維持 ~様子見姿勢継続も、見通しの再修正の可能性は残り、市場もイラン情勢の動向に左右される~

アジア経済

西濵 徹