- HOME

- レポート一覧

- 経済分析レポート(Trends)

- マレーシア中銀、リンギ相場の安定が様子見姿勢を後押しの模様

- Asia Trends

-

2026.01.22

アジア経済

アジア経済見通し

アジア金融政策

マレーシア経済

為替

トランプ関税

マレーシア中銀、リンギ相場の安定が様子見姿勢を後押しの模様

~インフレ再燃の兆しも中銀は先行きも安定と予想、様子見姿勢を継続する公算は高い~

西濵 徹

- 要旨

-

-

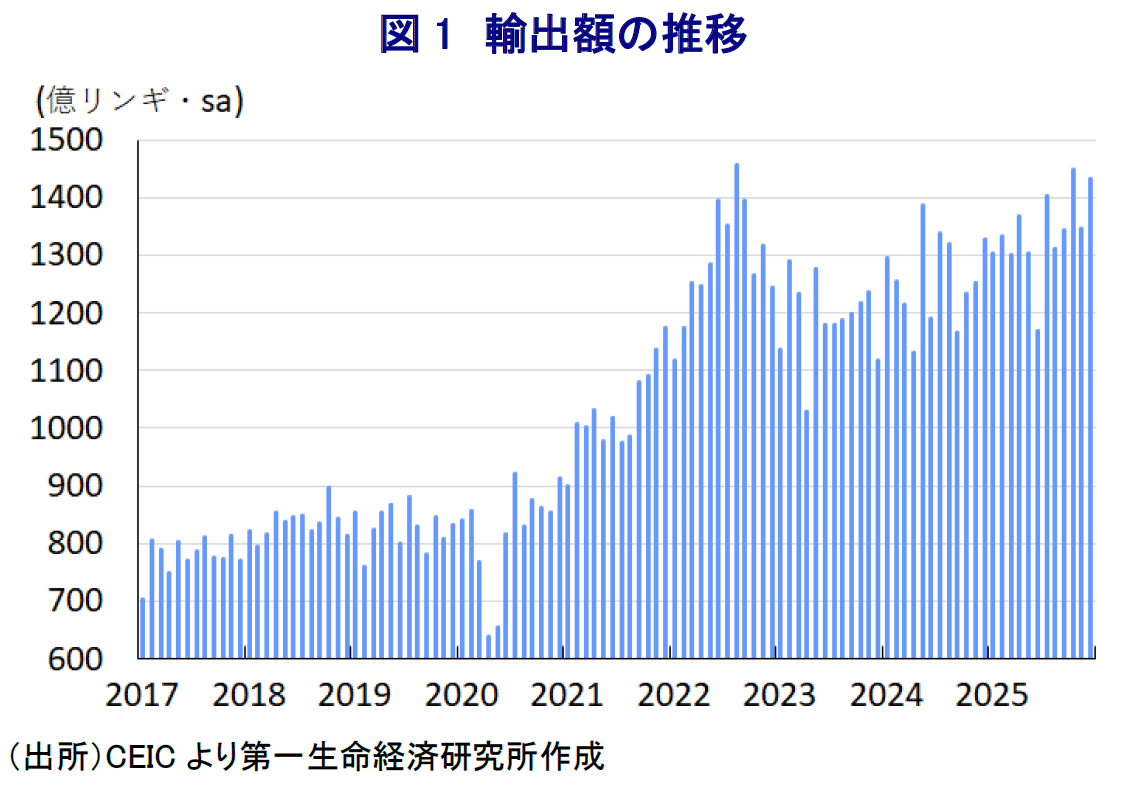

マレーシア中銀は1月22日の定例会合で政策金利を2.75%に据え置いた。同行は昨年7月にはトランプ関税による悪影響を警戒して予防的利下げに動いたが、その後は3会合連続で金利を据え置いている。マレーシア経済は貿易依存度が高く、対米輸出比率の大きさからトランプ関税の影響を受けやすい。もっとも、通商協議の結果、相互関税はASEAN主要国と同水準にとどまり、主要輸出品の多くが関税対象外となったことで、最悪の事態は回避された。関税の悪影響は完全には解消されていないものの、関税発動前の駆け込み需要を背景に輸出は堅調に推移し、足元の景気を下支えしている。

-

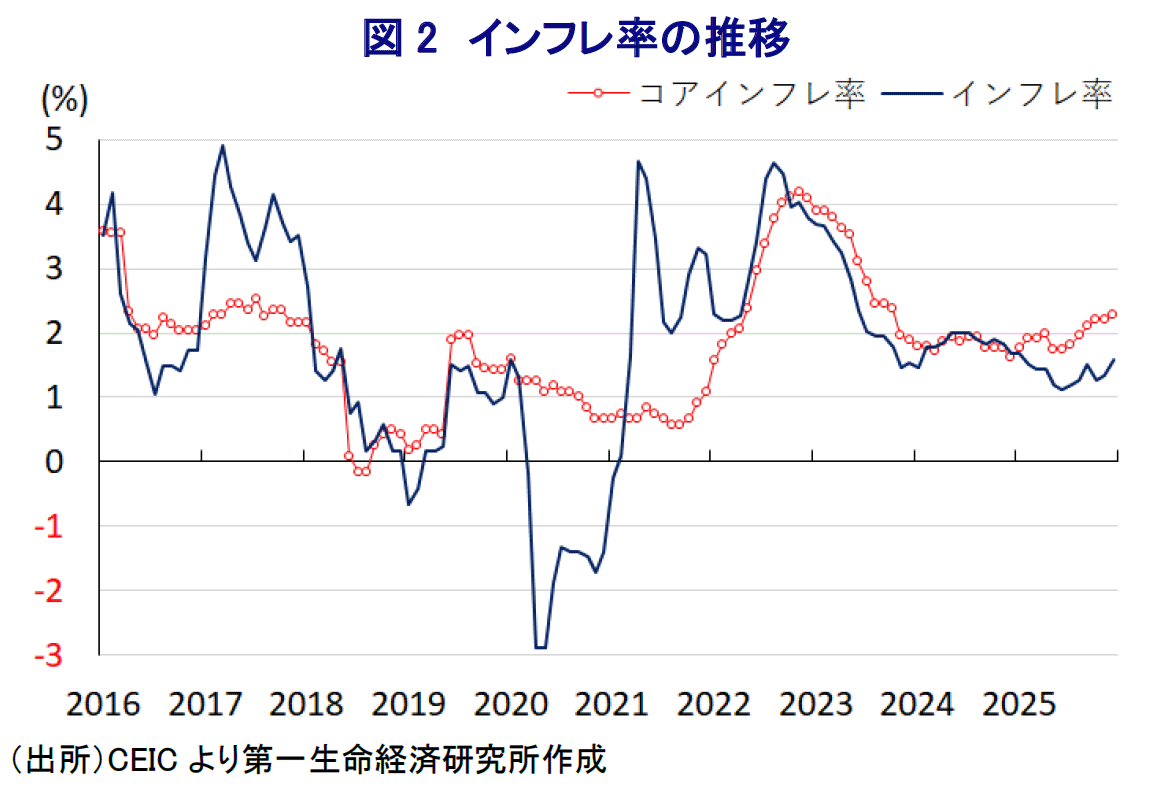

2025年10-12月期の実質GDP成長率は前年同期比で加速したが、前期比年率では大幅に減速するなど、景気回復に一服感がみられる。ただし、通年の経済成長率は+4.9%と比較的堅調さを維持した。先行きは、トランプ関税の本格発動や駆け込み需要の反動が景気の下押し要因となる一方、AI関連投資の拡大などが投資を下支えすると期待される。政府は現金給付や燃料補助金調整などの経済対策を実施するなど、内需の下支えを図っている。インフレは全体として落ち着いた推移が続いているが、足元では食料品やサービスを中心に上昇圧力がやや強まっている動きもみられる。

-

こうしたなか、中銀は2025年の世界経済が想定以上に拡大したと評価したうえで、2026年も関税の影響を警戒しつつ、内需拡大や政策支援により堅調な成長が見込まれるとした。マレーシア経済については、内需主導で2025年は想定レンジの上限近傍、2026年も成長が継続すると見通している。外需では電子デバイス関連輸出や観光が追い風となる一方、世界貿易減速などの不確実性がリスクとしている。物価は比較的安定して推移しており、2026年もコスト環境の緩和を背景に緩やかな水準が維持されるとの見通しを示す。そして、中央銀行は現行の金利水準を適切と判断し、当面は様子見姿勢を継続する考えを示している。

-

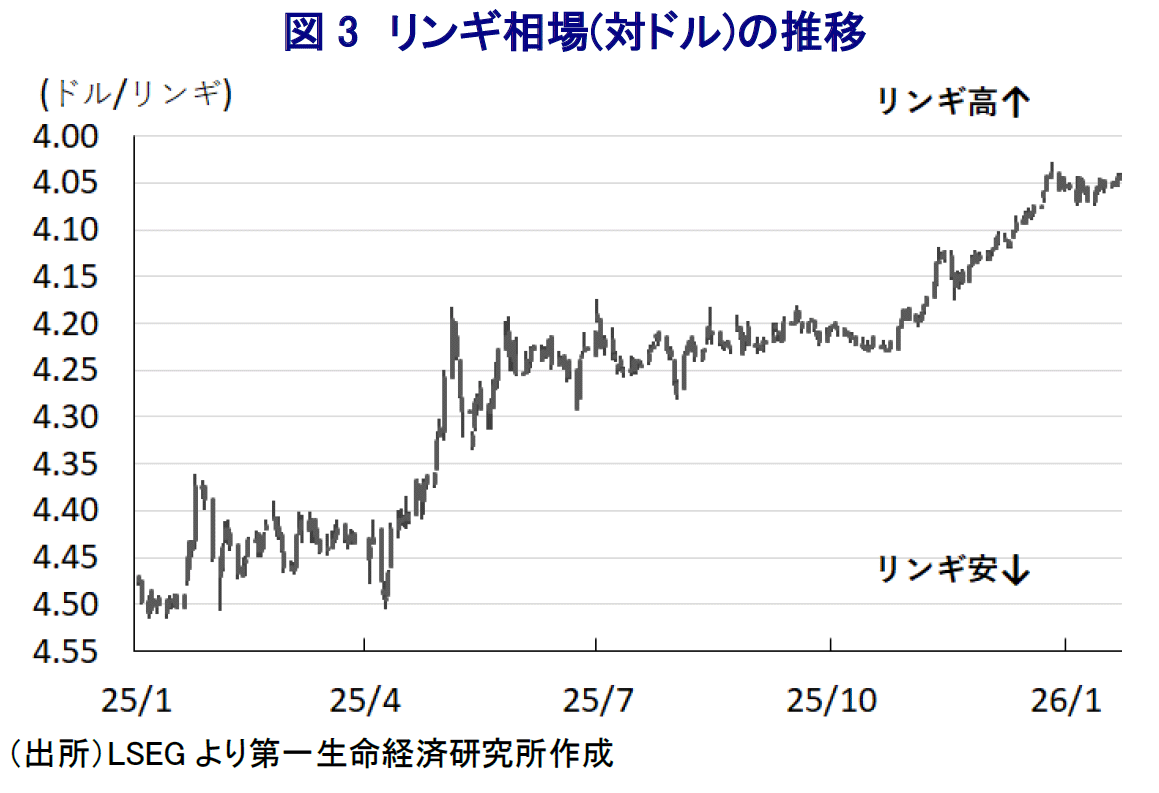

昨年の利下げ決定に際して注視していたリンギ相場については言及がなく、今回も触れられなかった。背景には、貿易黒字の継続や米ドル高の一服を受けてリンギ相場が堅調に推移していることがある。外貨準備高には構造的な制約があるものの、当面は市場環境が安定しており、大きな懸念が表面化する可能性は低い。リンギ相場は今後も堅調に推移し、中央銀行の政策金利据え置きを後押しするとみられる。

-

マレーシア国立銀行(中央銀行)は、1月22日に開催した定例の金融政策委員会において、政策金利を3会合連続で2.75%に据え置くことを決定した。同行は2025年7月の定例会合において、トランプ関税による実体経済への悪影響を警戒して『予防的措置』としての利下げに動いた。同行による利下げ実施は約5年ぶりであるうえ、過去2年以上にわたって物価や為替の安定を目的に金融引き締めを維持してきたものの、外部環境の変化が方針転換を促したと考えられる。この背景として、マレーシア経済はASEAN(東南アジア諸国連合)主要6ヶ国のなかで人口規模が2番目に小さく、構造面で貿易依存度が極めて高いことがある。そして、対米輸出比率は約15%、名目GDP比でも1割強に上ると試算されることから、トランプ関税の影響は無視できない。なお、米国は当初、同国に対する相互関税を24%とし、その後に25%に引き上げる方針を示した。その後の通商協議を経て、相互関税は19%と依然高水準ながら、ASEAN主要国と概ね同水準となり、税率差によって輸出競争力が損なわれる事態は回避されている。さらに、主力の輸出財である医薬品や半導体製品、一部の農産品を関税の対象外とすることで協議が継続された。その結果、2025年10月末の米・マレーシア首脳会談を経て、パーム油やゴム製品、ココア、航空機部品、医薬品など計1,711品目、対米輸出の1割強を関税対象外とすることで合意した。よって、相互関税による悪影響を完全には払拭できないものの、最悪の事態は回避できている。その上、足元の輸出はトランプ関税の本格発動を前にした『駆け込み』の動きを追い風に堅調に推移するなど景気をけん引している。

こうしたなか、2025年10-12月の実質GDP成長率(速報値)は前年同期比+5.7%となり、前期(同+5.2%)から加速して1年半ぶりの高い伸びとなっている。しかし、当研究所が試算した季節調整値に基づく前期比年率ベースの成長率は+1.46%とプラス成長を維持したものの、前期(同+9.84%)から大幅に鈍化しており、足元の景気は底入れの動きに一服感が出ている(注1)。とはいえ、2025年通年の経済成長率は+4.9%と前年(同+5.1%)から鈍化するも、比較的堅調さを維持した。先行きについては、トランプ関税の本格発動が外需の足かせになるとともに、これまでの駆け込みの反動も重なり、景気の足を引っ張ることが見込まれる。その一方、世界的なAI(人工知能)関連投資の活発化を追い風に、同国では半導体やデータセンターなどを中心とする投資を促しているうえ、その中心地となる隣国シンガポールと設立したジョホール・シンガポール経済特区の進展も下支え役となることが期待される。さらに、政府は経済対策として、2025年8月末から18歳以上のすべてのマレーシア国民に対して100リンギの現金支給のほか、レギュラーガソリン(RON95)への補助金調整による価格引き下げなど景気下支えに動いている。こうした取り組みはインフレ鈍化の動きも追い風に家計消費をはじめとする内需を下支えすることが期待される。しかし、直近12月のインフレ率は前年比+1.6%と加速して約1年ぶりの高い伸びとなるとともに、コアインフレ率も+2.3%と緩やかに加速している。足元では食料品といった生活必需品のほか、非耐久財やサービス物価を中心に上昇圧力が強まる動きが確認されている。

会合後に公表した声明文では、2025年世界経済について「トランプ関税が想定を下回ったこと、AI関連投資の拡大、そして、全世界的な財政出動の動きも追い風に、想定を上回る伸びをみせた」との見方を示した。そして、2026年の世界経済について「トランプ関税の影響が足かせとなる可能性はある」としつつ、「持続的な内需拡大や鈍化するインフレ、堅調な投資、財政・金融政策による下支えも追い風に堅調さが見込まれる」とした。ただし、下振れ要因に「トランプ関税の引き上げ、地政学リスクの高まり、国際金融市場におけるボラティリティの高まり、そして、金融市場における資産価格の過熱感にも警戒が必要」と指摘する一方、上振れ要因に「技術関連投資のさらなる拡充、トランプ関税が経済活動に対する影響の軽減、主要国における成長促進政策」を挙げた。また、2025年のマレーシア経済について「堅調な内需をけん引役に想定の上限近傍になると見込まれる」としたうえで、「2026年もその勢いの継続が予想される」としている。具体的には、「雇用や賃金の改善、政府の政策支援が家計消費を引き続き下支えするとともに、公共投資の進捗や官民連携事業の進展も投資をけん引する」一方、「外需は電子デバイス関連の輸出の堅調さと観光関連が追い風になる」とした。ただし、「世界貿易の減速や商品市況など世界情勢を巡る不確実性が下振れ要因になる」一方、「世界経済の見通し改善や電子デバイス関連需要の拡大、観光客数の増加が上振れ要因になる」としている。足元の物価は比較的落ち着いた推移が続くなか、2026年の物価については「世界的なコスト環境の緩和も追い風に緩やかな水準に留まると予想される」としたうえで、「コアインフレ率も長期平均に近い安定した水準が続く」との見方を示している。その上で、政策運営について「足元の金利水準は物価安定と景気下支えの両立に向けて適切」と従来からの見方を示しつつ、先行きも「景気と物価の見通しを巡るリスクを評価しつつ動向を注視する」として現行水準での様子見姿勢を継続する可能性を示唆している。

なお、前述した2025年7月の定例会合での利下げ決定に際しては、通貨リンギ相場の動向を注視する考えを示していたものの、それ以降はリンギ相場に関する言及はなく、今回もなされていない。背景には、このところの国際金融市場においては、同国が引き続き貿易黒字を計上しており、経済のファンダメンタルズ(基礎的条件)の良好さに注目が集まりやすいこと、トランプ米政権の政策運営を巡る不透明感やFRB(米連邦準備制度理事会)による利下げ観測などを理由に米ドル相場の上値が抑えられていることも重なり、リンギの対ドル相場は堅調な推移をみせている。なお、同国の外貨準備高は、国際金融市場が大きく動揺した場合に対する耐性には十分と言えない水準に留まると試算される。こうした状況ではあるものの、当面の金融市場は活況を呈する余地が小さくなく、外貨準備高への懸念が殊更に注目を集める可能性は低い。よって、先行きもリンギ相場は比較的堅調な推移が見込まれ、同行による様子見姿勢を後押しする展開が続くであろう。

注1 1月16日付レポート「マレーシア・25年成長率(速報)は+4.9%と比較的堅調さを維持」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

台湾・6月輸出受注は半導体をけん引役に過去最高更新(Asia Weekly) ~外需の堅調さを反映して生産も拡大の動きが続いている~

アジア経済

西濵 徹

関連テーマのレポート

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

台湾・6月輸出受注は半導体をけん引役に過去最高更新(Asia Weekly) ~外需の堅調さを反映して生産も拡大の動きが続いている~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹