- 要旨

-

-

日経平均株価は先行き12ヶ月54,000円程度で推移するだろう

-

USD/JPYは先行き12ヶ月160円程度で推移するだろう

-

日銀は利上げを続け、政策金利は26年7月に1.0%、27年前半までに1.25%となろう

-

FEDはFF金利を26年3月と6月に引き下げ3.25%とした後、様子見に転じるだろう

-

金融市場

-

前営業日の米国市場はS&P500が▲0.2%、NASDAQが▲0.1%で引け。VIXは16.0へと上昇。

-

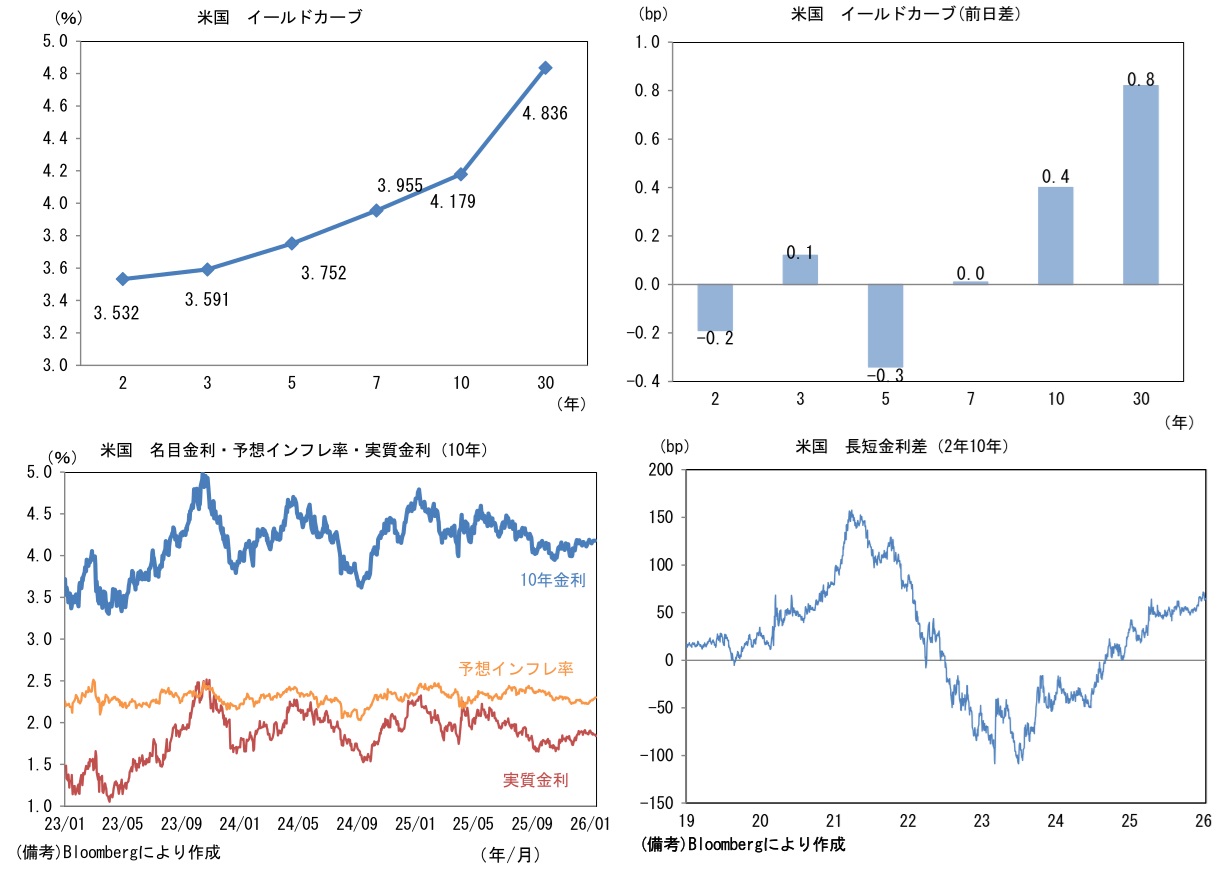

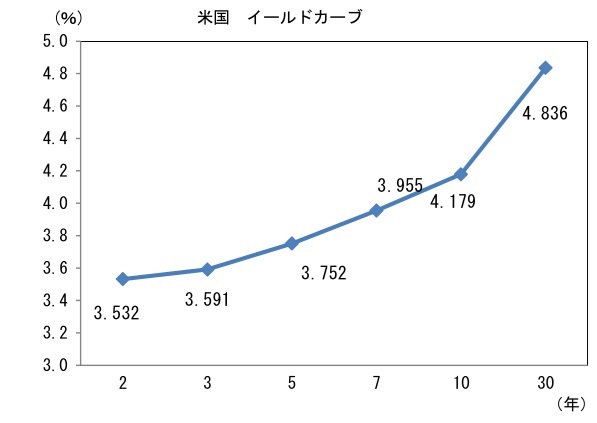

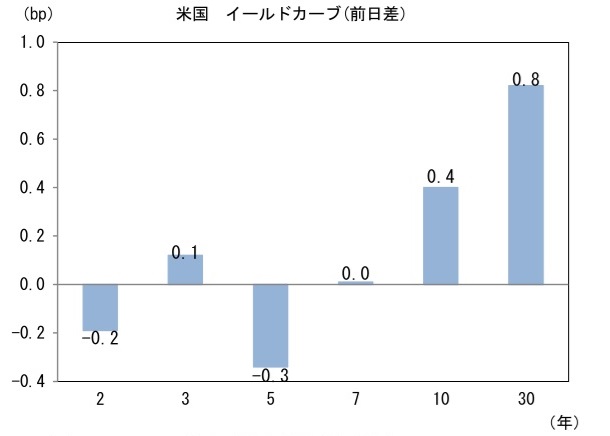

米金利は小動き。予想インフレ率(10年BEI)は2.302%(+0.4bp)へと上昇。

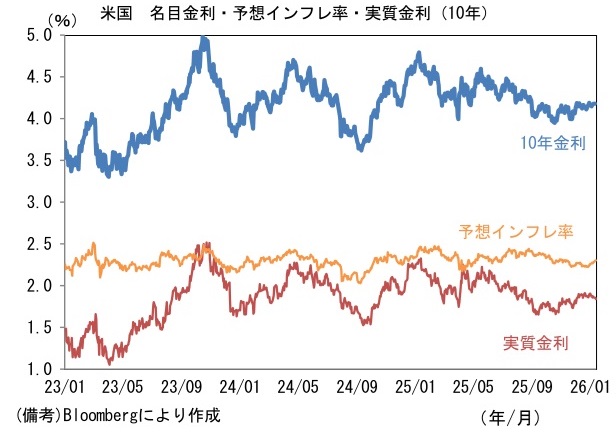

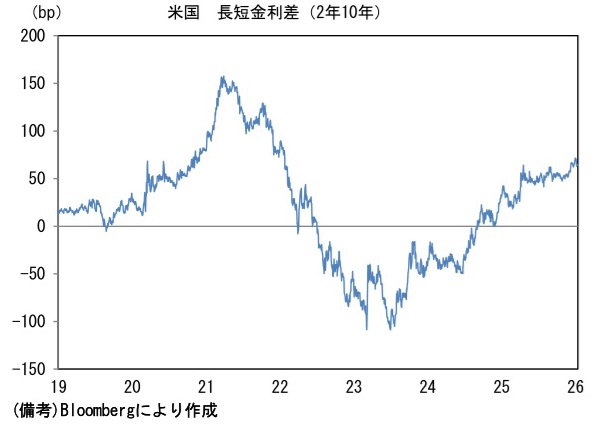

実質金利は1.854%(▲0.1bp)へと低下。長短金利差(2年10年)は+64.3bpへとプラス幅拡大。 -

為替(G10通貨)はUSDが堅調。USD/JPYは159前半で推移。コモディティはWTI原油が61.2㌦(+1.7㌦)へ上昇。銅は13164.0㌦(▲45.5㌦)へ低下。金は4599.1㌦(▲15.6㌦)へ低下。

注目点

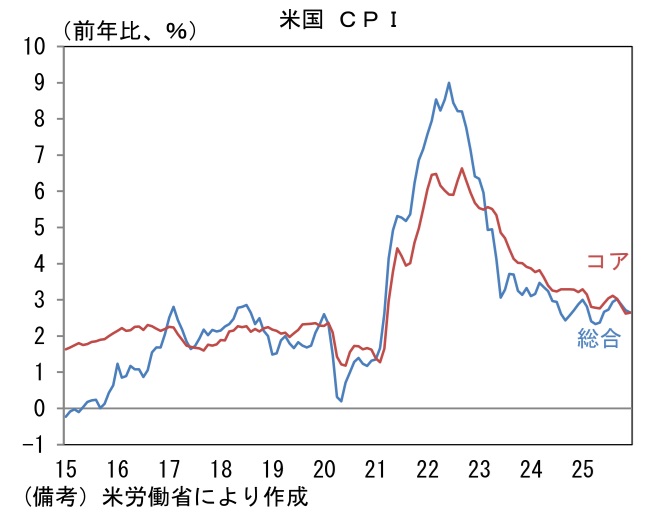

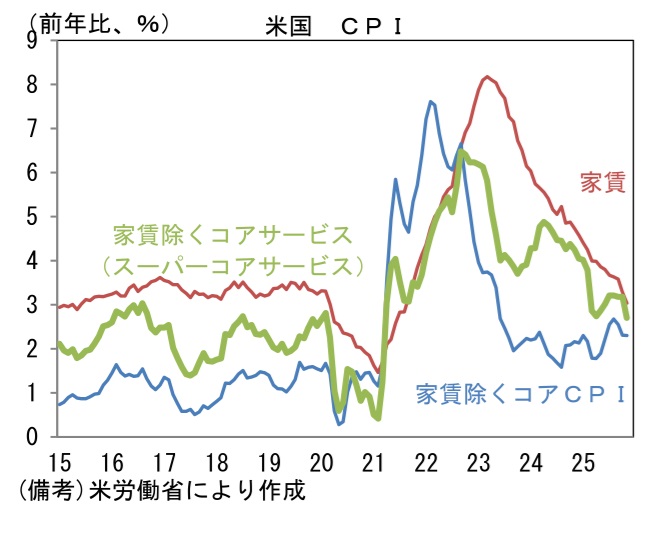

- Fedの利下げ予想にあたって重要なCPIは12月に減速基調を確認。政府機関閉鎖によって過去2ヶ月は歪みが生じていたことから単純比較はできないものの、それ以前の基調と比較してインフレ圧力は和らいでいると判断される。

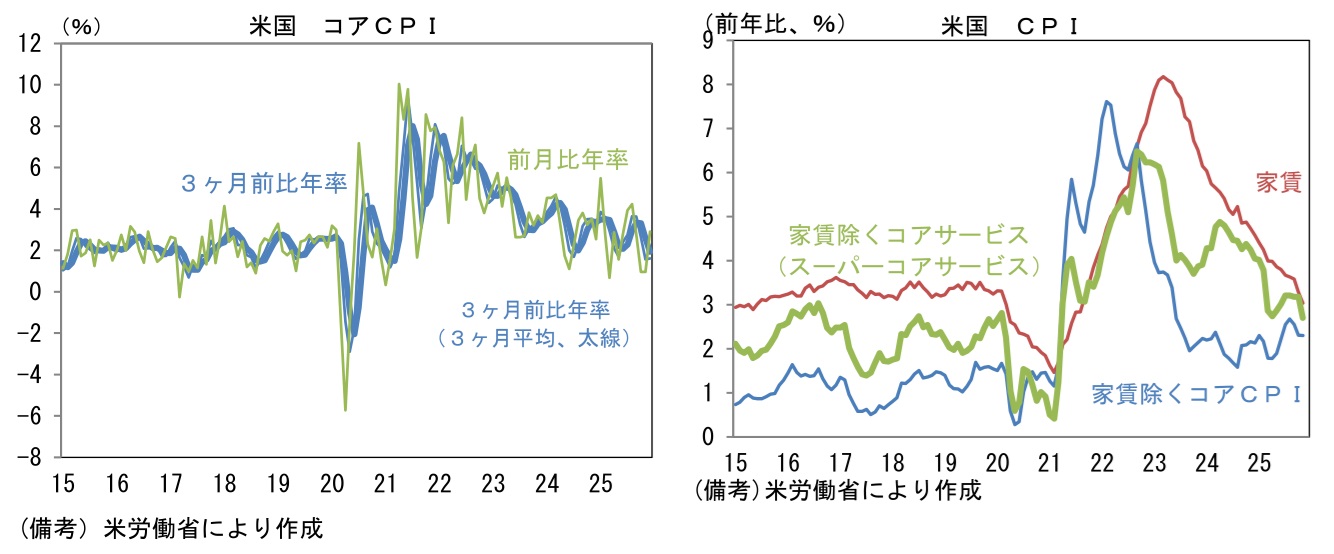

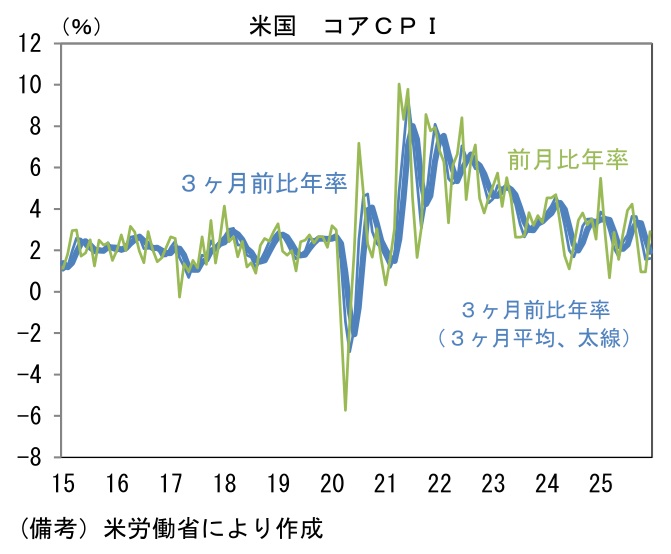

- 総合CPIは前月比+0.3%、前年比+2.7%となり、市場予想に一致。エネルギーが前月比+0.3%と落ち着くも、食料が同+0.7%と強く伸びた。それらを除いたコアCPIは前月比+0.2%、前年比+2.6%となり、2021年3月以来の低さとなった。コアCPIの瞬間風速は3ヶ月前比年率(3ヶ月平均)が+1.9%と2021年前半と同等の速度に減速。11月に不可解なほど落ち着いた家賃が減速基調を維持したほか、家賃を除くコアサービス、いわゆるスーパーコアサービスも減速した。帰属家賃は前年比+3.3%と、速報性に優れた民間データを追いかけるように減速。またスーパーコアサービスは前月比+0.3%、前年比+2.7%と大きくみれば鈍化している。関税由来のインフレ圧力が限定的となるなか、労働コスト由来のインフレ圧力も落ち着いている。

-

ハードデータに表面化していないインフレ圧力を推し量るためにNFIB中小企業調査のインフレ関連項目に目を向けると、引き続きインフレ圧力が抑制されていることが示唆されている。「今後3ヶ月に販売価格の引き上げを計画する企業の割合」は+28と過去1年程度の平均的な値にあり、2025年春先に懸念されたようなインフレは引き続き回避されている。夏場から秋口まではインフレが「まだ」発現していないとの評価も多かったが、現時点においてインフレ懸念は杞憂に終わっている。インフレ再加速が利下げの障壁になる可能性は限定的であろう。

-

もっとも、景気が底堅さをみせていることから、そもそも利下げの必要性が低下しているのも事実。たとえば、GDPNowはそれまでの3%程度の推移から直近値は+5.1%に加速している。雇用統計も、雇用者数の増加が風前の灯火となるものの、失業率は安定しており、労働市場の総崩れは回避されている。そうしたなか、1月12日にウィリアムズ・NY連銀総裁は「ここ数カ月、労働市場の減速に伴い雇用の下振れリスクが高まる一方、インフレの上振れリスクは低下している」とし、その上で「金融政策は現在、労働市場の安定とFOMCの長期目標である2%へのインフレ回帰を支えるのに良い位置にある」として追加利下げの可能性に距離を置いた。またこれまで緩やかに上昇を続けてきた失業率については26年に安定し、その後の数年で低下するとの予想も示している。

-

12月CPIを受けて、FF金利先物から逆算した利下げ確率は小幅に低下した。1月FOMC(28日)における確率は3%程度と極めて低く、3月FOMC(18日)まで拡張しても28%に過ぎない。6月FOMC(17日)で95%に到達し、完全な利下げが織り込まれているのは7月FOMC(29日)の126%となった。筆者は向こう2ヶ月の労働市場指標が軟化を続けることを前提に3月の利下げ予想を維持するが、株価上昇が続くなど金融市場の楽観が続くようであるとFedが様子見に傾く公算が大きい。

-

日本では解散風が吹き、高市政権による積極財政の実現が広く意識され、株高・金利上昇に弾みがついている。こうした中、Fedの利下げ観測が後退すれば、円安が加速する可能性もある。筆者は日経平均株価の見通しについて54,000円という数値を示してきたが、慎重過ぎた感は否めない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般