- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 2026年の米国経済を占う5つの注目点

- US Trends

-

2026.01.06

米国経済

米国経済見通し

米国経済全般

米国金融政策

トランプ政権

トランプ関税

2026年の米国経済を占う5つの注目点

~解雇動向/AI投資/トランプ関税/財政・金融政策~

前田 和馬

2026年の米国経済は総じて底堅い動きを予想する。減税法案やこれまでの利下げによる景気刺激効果を背景に、失業率の上昇は抑制され、消費は富裕層を中心に堅調さを保つと考える。本稿では2026年の米国経済を占う5つの注目点を概観する。

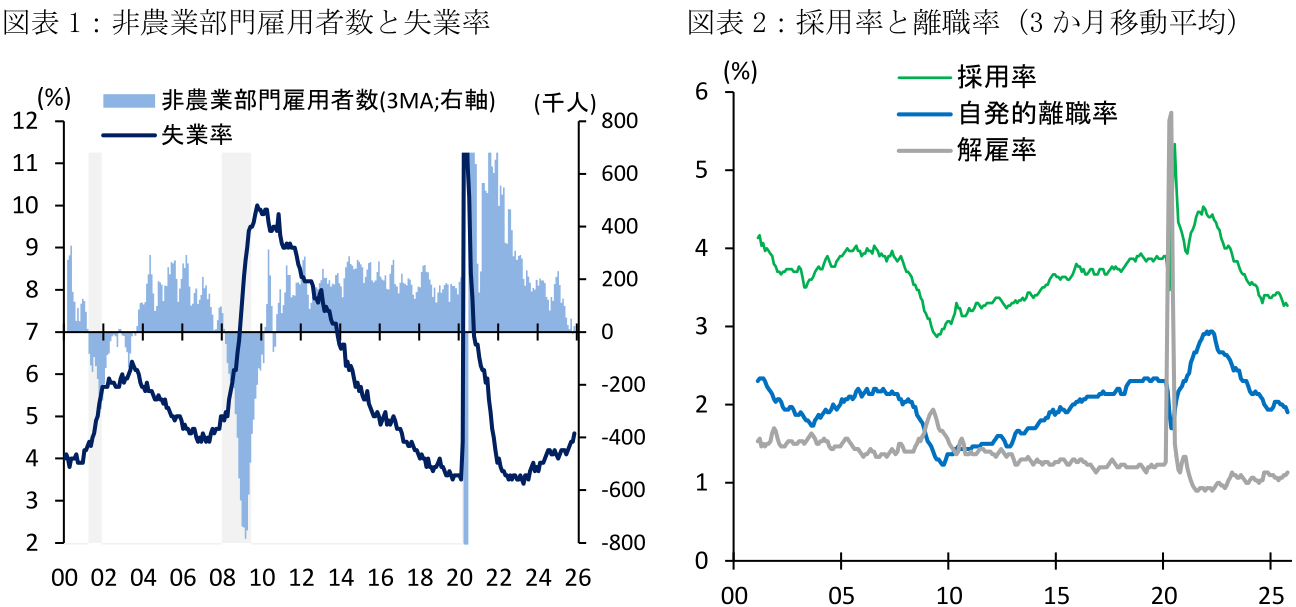

① 雇用市場:解雇は広範化するか?

足下の米国雇用市場は「低雇用・低採用・低解雇」と動きに乏しい状況にある。11月の非農業部門雇用者数は3か月移動平均で+2.2万人(10月:-0.8万人)と、2024年平均の+16.8万人から大幅に減速した。とはいえ、こうした雇用の低い伸びは移民抑制による労働供給の減少が大きく影響しており、11月の失業率は4.6%(9月:4.4%)と依然緩やかな悪化に留まっている。

この間、企業の採用率は低下傾向にあるものの、リーマンショックやコロナショックのように解雇が広範化している兆しはみられない。コロナ終息後の深刻な人手不足の経験を踏まえて、多くの企業は自然退職を中心に雇用を調整し、解雇には消極的なように見受けられる。2026年も労働市場の急速な悪化が回避される場合、良好な所得環境を背景に消費は底堅く推移するだろう。一方、10月の有効求人倍率(求人数÷失業者)は0.99と、1倍を割れていると試算されるため、解雇が広範化すると多くの失業者を吸収する十分な求人はない。ちなみに、昨今ではAI普及による労働代替が話題であるが、2025年1~11月における解雇理由は景気減速やトランプ政権による政府職員削減等によるものが大半を占めており、現時点における「AI失業」は全体の6.4%を占めるに過ぎない。

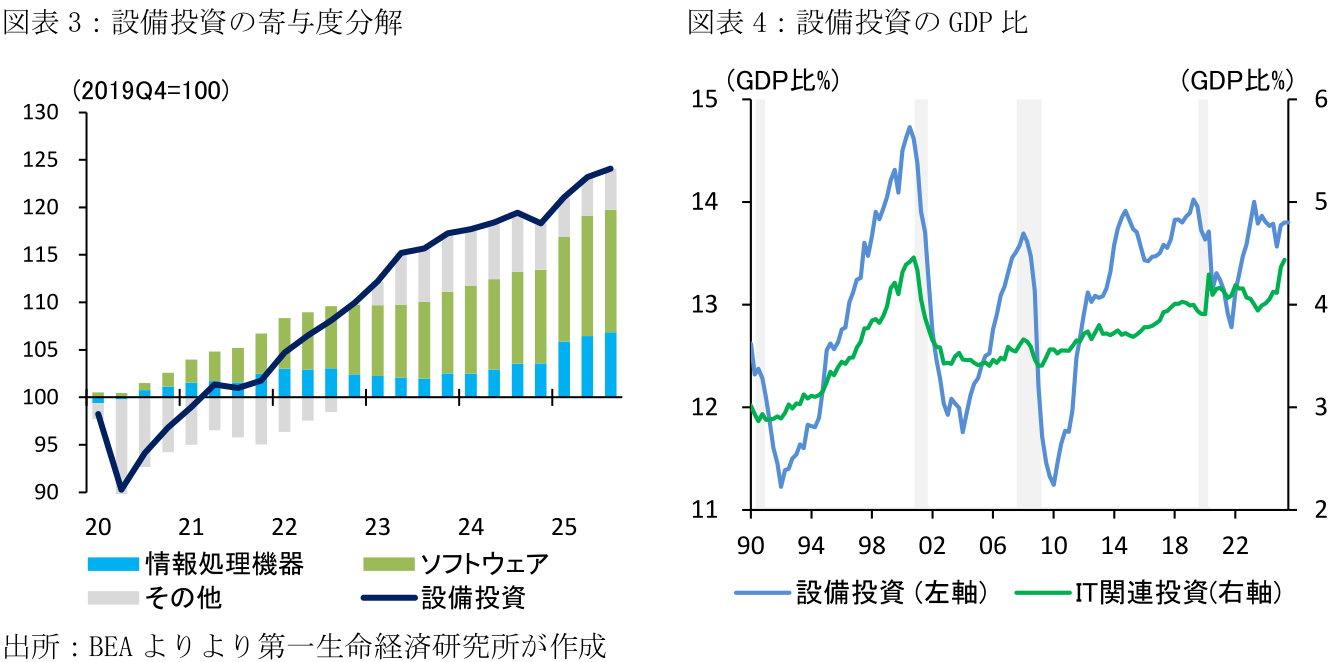

② 設備投資:AIブームは持続するか?

足下の設備投資は情報関連財やソフトウェアが主導しており、特にAI関連需要の拡大が目立つ。2019年10~12月期から2025年7~9月期にかけて、米国の実質民間設備投資は+24.1%増加した。寄与度別にみると、PCやサーバーなどの情報処理機器が+6.9%pt、ソフトウェアが+12.9%ptと、同期間における全体の上昇分の82.1%を占める。また、直近2025年7~9月期におけるIT関連投資のGDP比は4.5%と、ITバブルのピーク時である2000年10~12月期(4.5%)に匹敵する。

データサーバーの耐用年数を5年程度とすると、現在の巨額投資の採算性は今後数年間のAI市場の成長性に大きく依存する。米国におけるAI利用率は情報業や金融業で上昇が続く一方、製造業や小売業などでは停滞感がみられており、AI活用が一部産業に限定されている懸念がある。

半導体市場は3~4年周期の好不況を繰り返しながら、長期的に拡大する傾向にある(シリコンサイクル)。AIの普及は中長期的に持続するとみられる一方、足下のシリコンサイクルに基づくと、2026~27年にかけて半導体市場やAI投資が短期的に調整するリスクに警戒が必要だろう(詳細は2025年11月14日付け「実体経済から見たAIバブルの検証」)。

③ トランプ関税:違憲後も政策を維持するか?

第二次トランプ政権における広範な関税策を背景に、米国の実効関税率は2024年の2.4%から25年末には13.6%へ上昇した。この間、トランプ政権による急速な関税引き上げの適法性は法廷闘争へと発展している。国際緊急経済権限法(IEEPA)による相互関税等を巡って、米連邦最高裁における11月の口頭弁論では過半数の判事が同関税を違憲とみなす可能性を示唆した。このため、2026年6月までに出る判決ではトランプ政権が敗訴する確率が高まっている。なお、鉄鋼・アルミや自動車に対する追加関税は法的根拠が異なるため、仮にIEEPA関税が違憲となっても影響はない。

こうした法廷闘争を巡る注目点は2つある。まず、既に徴収済みの関税収入の取り扱いだ。2025年における米国の関税収入は約2,800億ドルに達するとみられ、このうち6割程度をIEEPA関税と仮定すると、潜在的な返還対象は1,600億ドル程度に及ぶ(約25兆円)。最高裁が還付を命じる場合、短期的には金利上昇圧力となることが懸念される一方、企業に還付された巨額の現金は配当や設備投資などに活用され、景気刺激効果を持つことが期待される。他方、最高裁が徴収済み関税の還付を命じない、或いは手続きが煩雑で多くの企業が還付を請求しないシナリオも想定されるなど、還付の実現性、還付時期、具体的な手続きなどを巡る不透明感は強い。

次に、トランプ政権が違憲判決後も関税策を維持するか否かだ。例えば、通商法122条は米大統領に最大150日間にわたって15%の追加関税を課す権限を付与している。このため、ブラジルやインド等の高関税国を除けば、同法を根拠に当面の関税率を維持することが可能となる。一方、11月の中間選挙を見据えて、トランプ大統領が関税政策をやや後退させ、米国民のインフレに対する不満を解消しようと試みる可能性もある。日本を含めた各国は対米交渉を通じて米国製品の購入拡大や巨額の対米投資を約束しており、トランプ政権は「こうした交渉成果」をアピールすることで、既存の高関税政策が役目を終えつつあることを示唆するかもしれない。

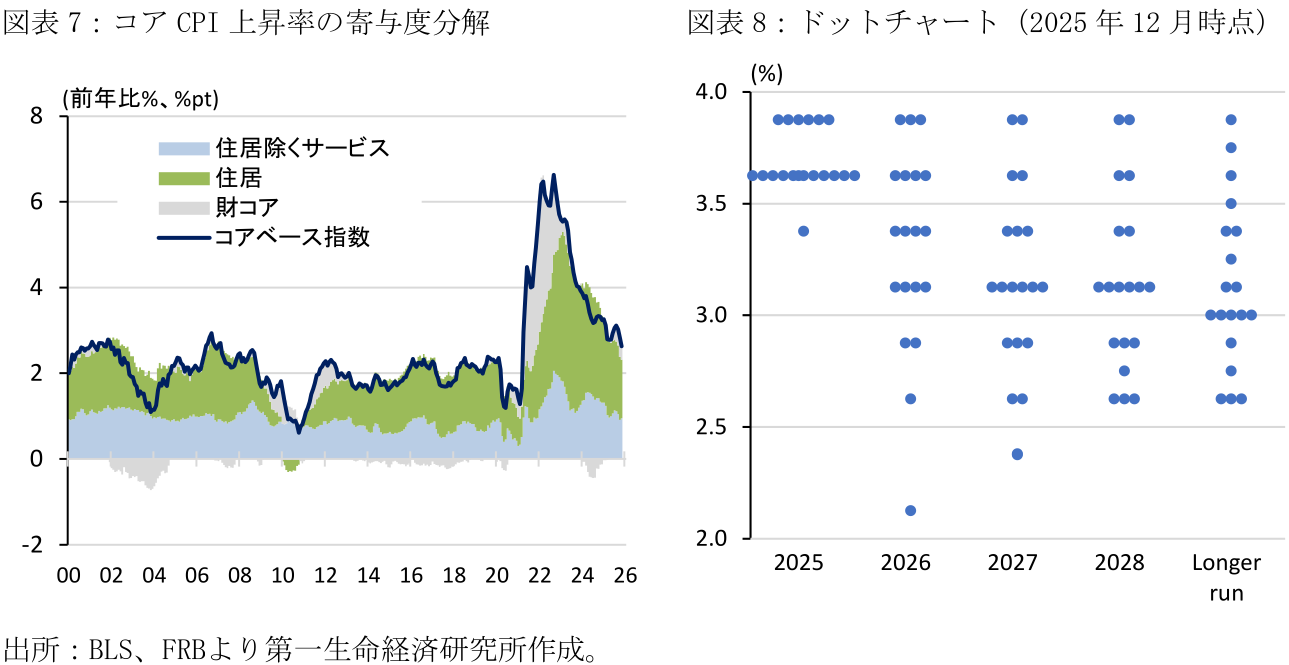

④ 金融政策:新議長の下で積極利下げに向かうか?

FRBは12月FOMCにおいて3会合連続の利下げに踏み切り、政策金利の誘導目標を3.50~3.75%とした。一方、パウエル議長は政策金利が(景気を熱しも冷ましもしない)中立金利の推計レンジ内に入ったと述べ、今後の利下げペースを緩める可能性を示唆した。また、ドットチャートでは26・27年の利下げ見通しが1回ずつと、9月時点と同様、最終到達点である3%前後の金利水準を緩やかに目指す姿勢を示している。

2026年の金融政策の動向は5月以降に就任する新議長とその指導力に大きく依存する。現パウエル議長の任期は26年5月までであり、後任として国家経済会議のハセット委員長やウォーシュ元FRB理事、現職のウォラー理事などが有力視されている。何れの候補にせよ、トランプ大統領はパウエル議長よりも利下げに前向きな人物を指名する意向を強調している。ただ、FRB議長は投票権を持つFOMCメンバー12人のうちの1人にすぎず、他のメンバーが議長の意向を追認し積極利下げに賛成するかは不透明だ。特に2026年は投票権を持つ地区連銀総裁の多くが当面の追加利下げに否定的なスタンスを示しており、少なくとも春頃まではFOMC内での分裂リスクが意識されやすいだろう。

一方、現時点におけるパウエル議長の想定と同様、関税によるインフレへの影響が一時的であり、26年半ば頃までに関税を除くベースのインフレ率が2%程度へと達する場合、新議長は積極的な利下げへの広範な支持を獲得できる可能性がある。加えて、新議長は3%を下回る政策金利を正当化する「何らかの理論的根拠」を展開するかもしれない。例えば、2016年10月に当時のイエレンFRB議長は、(金融緩和による)労働市場の過熱を容認する「高圧経済」を通じて、設備投資や効率的な求人マッチングを促し、潜在成長力を高める可能性を指摘した。これと同様、新議長も中長期的な生産性の改善や格差対策に取り組むために低金利政策の必要性を主張するかもしれない。実際、足下では生成AIがエントリーレベルの職を代替し始めていることを背景に若年失業率が上昇しており、こうした状況は中長期的な人的資本形成を阻害する懸念がある。

⑤ 財政政策:減税効果はオバマケア補助金終了の影響を上回るか?

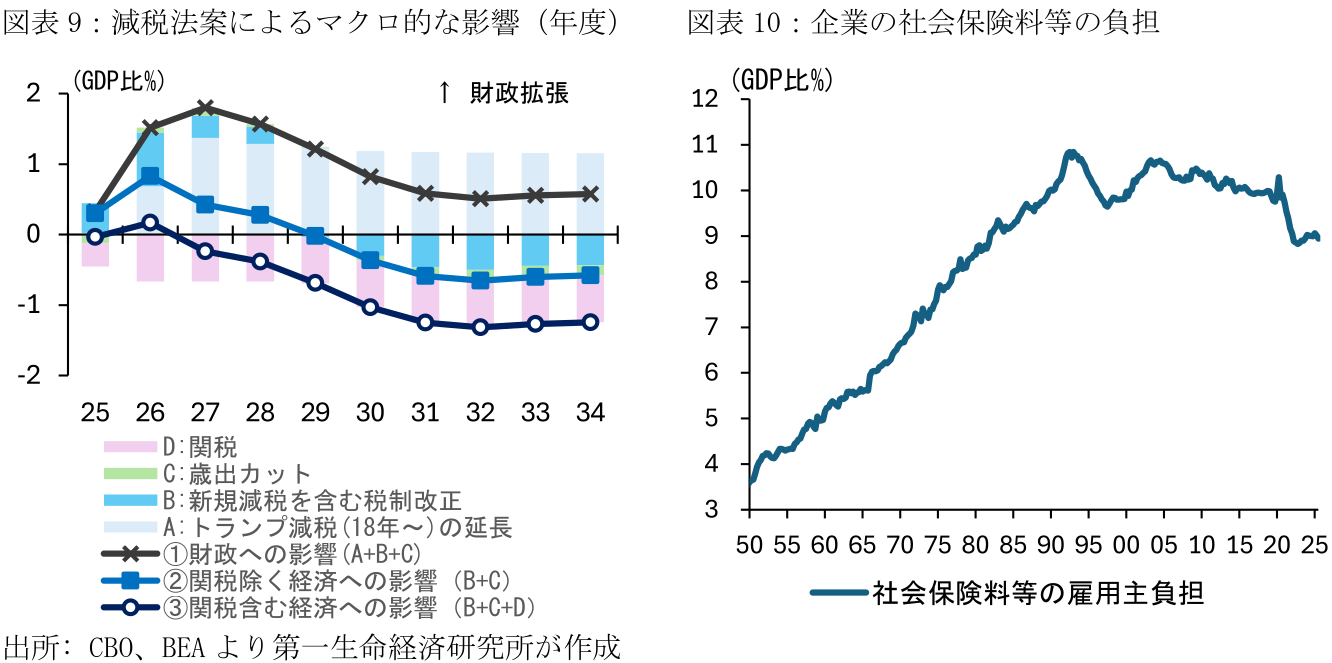

2026年は25年7月に成立した減税法案(One Big Beautiful Bill Act:以下OBBBA)の効果が本格化すると見込まれる。残業代免税等の一部の減税措置は25年から実施されている一方、実際に米国民がこうした減税を強く実感するのは確定申告後の税還付が実施される2月以降となる。2026年度(2025年10月~26年9月)における新たな減税の規模は家計向けでGDP比0.5%、企業向けが同0.4%と試算され、こうした財政出動は消費や設備投資を刺激するとみられる。

とはいえ、こうした減税法案の恩恵は産業や所得階層によって異なる。減税法案による財政出動の一部は関税収入(GDP比0.7%程度)によって相殺され、特に輸入品の投入比率が大きい製造業、或いは財消費の割合が大きい低所得者層では関税負担が現れやすい。また、新規減税の財源として社会保障給付の効率化が掲げられており(GDP比0.1%程度)、特にオバマケア補助金の打ち切りによる家計の保険料負担の増大が懸念される。足下の労働市場ではヘルスケア産業による雇用の牽引が目立っており、公的な医療補助等の削減は同産業の需要減少を通じて採用を抑制するかもしれない。また、バイデン政権下で導入された社会保障支援策は中小企業を中心とした人件費負担を軽減していた可能性があり、これが反転する場合には解雇が広範化する懸念がある。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析