- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 実体経済から見たAIバブルの検証

- US Trends

-

2025.11.14

米国経済

米国経済見通し

米国経済全般

株価

イノベーション

実体経済から見たAIバブルの検証

~長期的な期待感は強いが、短期的な調整リスク~

前田 和馬

- 要旨

-

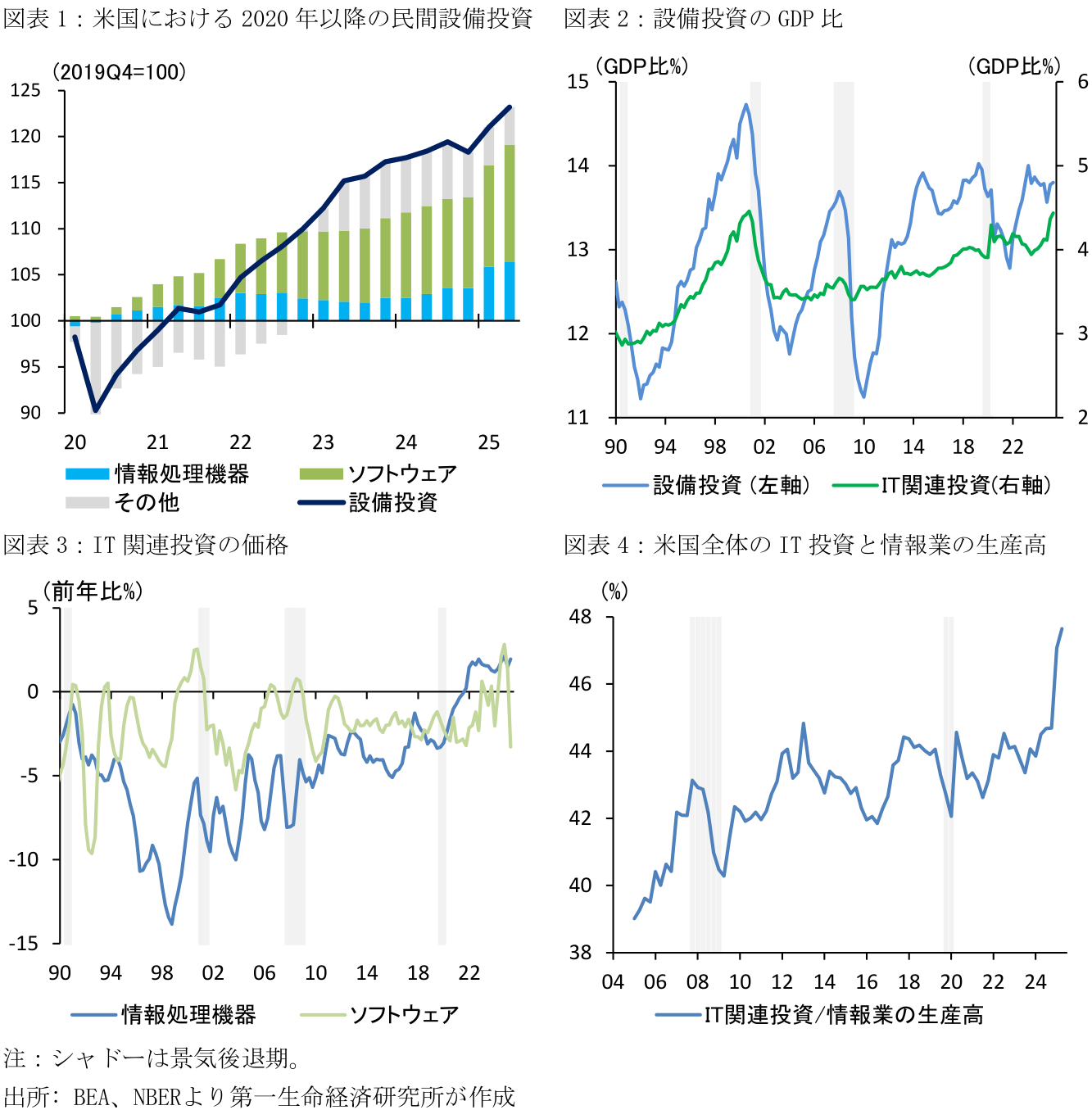

- 米国のAI関連投資が活発だ。IT関連投資(情報処理機器とソフトウェアの合計)のGDP比は2025年4~6月期で4.4%と、2000年代前半におけるITバブルのピーク時(2020年10~12月期:4.5%)に匹敵する。当時と異なり、足下ではハードウェアの技術革新による影響は限定的にみえる。

- データサーバーの耐用年数を5年程度とすると、現在の巨額投資の採算性は今後数年間のAI市場の成長性に大きく依存する。米国におけるAI利用率は情報業や金融業で上昇が続く一方、製造業や小売業などでは停滞感がみられており、AI活用が一部産業に限定されている懸念がある。

- 半導体市場は3~4年周期の好不況を繰り返しながら、長期的に拡大する傾向にある(シリコンサイクル)。AIの普及は中長期的に持続するとみられる一方、足下のシリコンサイクルに基づくと、2026~27年にかけて半導体市場やAI投資が短期的に調整するリスクに警戒が必要だろう。

米国で旺盛なAI投資

米国でAI関連投資の拡大が続いている。2019年10~12月期から2025年4~6月期にかけて、米国の実質民間設備投資は+23.2%増加しており、寄与度別ではPCやサーバーなどの情報処理機器が+6.4%pt、ソフトウェアが+12.7%ptと、IT関連の押し上げが目立つ(合計で上昇分の82%;図表1)。コロナ以降の自動化・省人化投資への需要のほか、足下では生成AIに関する巨額投資がこうした動きの背景にある。この間、2025年4~6月期における設備投資全体のGDP比は13.8%と、広範な設備投資ブームが生じているわけではない(図表2)。一方、IT関連投資(情報処理機器とソフトウェアの合計)に限れば直近のGDP比が4.4%と、2000年代前半におけるITバブルのピーク時(2020年10~12月期:4.5%)に匹敵する(注1)。

足下のIT投資を巡るITバブル期との大きな違いは、半導体による技術革新の影響が限定的にみえることだ。情報処理機器の価格は1990年代後半から2000年代前半にかけて大幅に低下しており(図表3)、ムーアの法則(半導体集積回路の集積率は18~24か月で2倍になる)に代表されるように、半導体の性能が飛躍的に向上していた。こうしたハードウェア面の技術革新は、導入コストの低下を通じて企業のIT化を推し進める原動力になっていたとみられる。一方、(GDP統計上の)情報処理機器の価格は2021年10~12月期から上昇に転じており、足下でも前年比2%程度の価格上昇が続いている。

すなわち、足下のAI革命に対する期待は、ハード面よりもソフト面の技術革新、具体的には生成AIの進化による広範な産業への生産性押し上げ効果に起因するとみられる。

過剰感を評価するうえでのAI普及度合い

生成AIに対する長期的な期待感は強い。その経済的な影響の程度には議論があるものの、例えば比較的慎重な考えのAcemoglu (2024)においても、今後10年間で4.6%(=代替可能なタスク:20%×このうち収益性が見合うタスク:23%)の労働タスクが生成AI等によって代替されると指摘する。また、こうした様々な試算を勘案したCerutti et al.(2025)では、今後10年間における米国のGDP水準がAIによって1.8~5.4%押し上げられると主張する。

AIの長期的な期待感には筆者も同意するが、足下の設備投資の過不足を評価するにはもう少し短期で考える必要があると感じる。例えば、米ビックテックはサーバーの耐用年数を5~6年程度に設定しており(近年は収益性への影響を避けるために従来よりも延長)、投資規模の妥当性を評価するうえでは今後数年間で生成AIの活用が飛躍的に進むのかが焦点となる。情報業の生産高(売上高)に対する米国全体のIT関連投資の比率をみると、2025年以降に大幅に上昇しており、今後数年間における同産業の従来以上の成長が求められているといえよう(図表4)。

この間、米国のAI活用は一部業種に限られている模様だ。例えば、米センサス局の企業調査における「過去2週間以内に商品生産やサービス提供に人工知能を活用したか」との回答割合をみると(図表5)、情報業では右肩上がりにAI利用率が上昇しているほか、経営コンサル等の専門・技術サービス、或いは金融業において利用が拡大している。一方、小売や製造業における同回答の割合は依然5%程度に留まっており、接客や製造の現場におけるAI活用は限定されるように見受けられる。こうした仮説はダラス連銀による2025年5月の企業調査の結果とも整合的だ(図表6)。企業による生成AI利用の目的を見ると、「マーケティング・広告」が55.7%、チャットボット等の「顧客サービス」は49.7%、「分析・予測」は47%と、サービス業を中心としたオフィス労働における活用が目立つ。4番目の「自動化(45.6%)」には接客や生産工程が含まれるとみられるものの、総じてフィジカルな労働のAI代替は限定的な模様だ。実際、約300件の公開導入事例を分析したChallapally et al.(2025)では、生成AIによるパイロットプロジェクトの95%は有意な収益力の改善効果をもたらさず、その効果は個人の生産性向上に留まっている可能性を指摘する。

長期的な成長期待と短期的な調整リスク

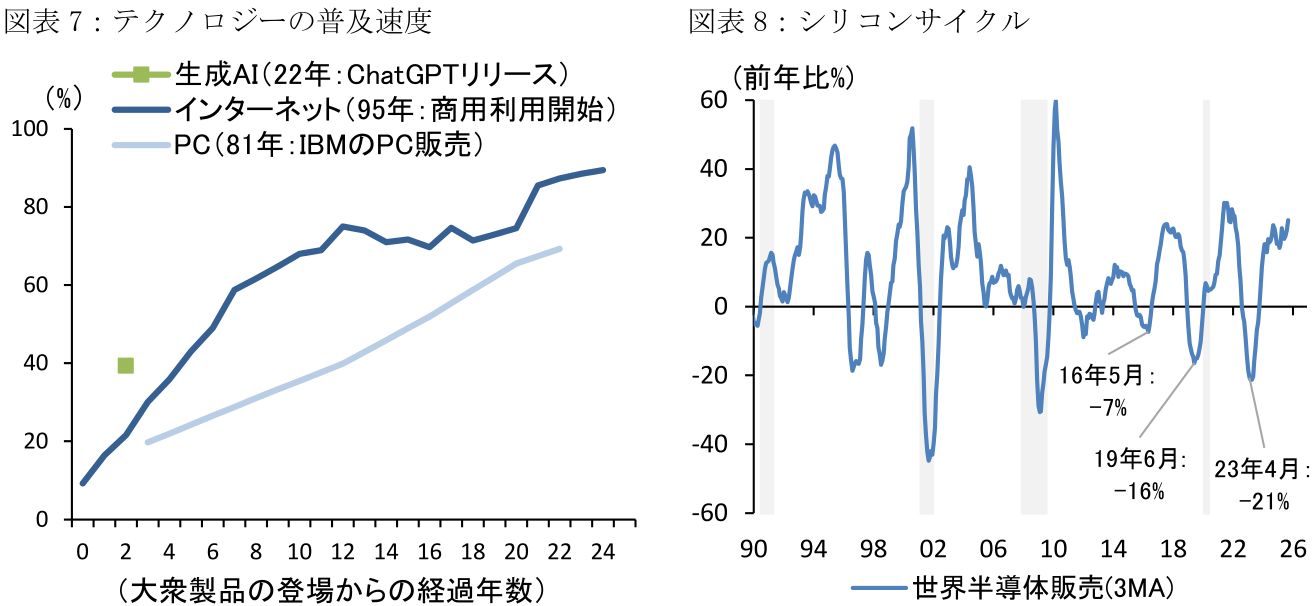

米国における個人による生成AI利用率(仕事或いは家庭での利用)は2024年8月時点で39.4%であり、過去のテクノロジーの普及速度を踏まえると、今後5年でその比率は1.5~2倍程度に拡大する可能性がある(図表7)。しかし、足下におけるAI投資の規模に採算性があるか否かは、より短期的なスパンで情報技術業の市場規模(売上高)の拡大が伴うかが焦点であり、少なくとも現時点において、実際のAI利用が広範化していない点は懸念材料といえる。

世界的な半導体販売は3~4年で好不況を繰り返す傾向にあり(シリコンサイクル)、直近の底は2023年4月である(図表8)。2010年代前半はインダストリー4.0やIoT、2010年代後半はブロックチェーン(仮想通貨)や5G通信など、その時々のバズワードによるブームと鎮静化を経ながら、半導体市場は長期的な拡大を続けてきた。こうした世界的な半導体市場の動向は米国のIT関連投資とも強く連動している(図表9)。また、米株価指数(S&P500)における情報技術セクターの動向は世界半導体販売に数か月程度先行する傾向にある(図表10)。

もしも、今回のAI投資ブームが過去のシリコンサイクルに従うのであれば、2023年半ばから続いた拡大局面は25年後半から26年前半にピークを迎え、その後1~2年間は短期的な調整を強いられるリスクがある。マクロ的なAI需要が想定よりも伸びない、或いはAI関連サービスの勝者総取りによる企業淘汰の懸念は、多く(或いは一部)の半導体関連銘柄の株価を下押しするかもしれない。また、AIモデルの効率化が進展することで、最先端半導体に対する需要が一時的に調整する可能性もある。ただし、こうした短期的な調整を経たとしても、AI活用のトレンドが持続する限り、半導体を中心としたAI投資は中長期的に拡大を続けるだろう。

【注釈】

- 本稿のIT関連投資にはデータセンター投資における建設支出(建屋等)は含まれていない。データセンターに関する名目建設支出は2019年の85億ドル(非住宅建設支出に占める割合:1.7%)から2025年上期には年間384億ドル(同、5.2%)へと拡大しており、これを含めると足下におけるIT関連投資のGDP比はITバブル期のピークを上回っている可能性がある。

【参考文献】

Acemoglu, D. (2024),“The Simple Macroeconomics of AI.” Economic Policy, 40 (121) 13-58.

Challapally, Aditya, Chris Pease, Ramesh Raskar, and Pradyumna Chari (2025), "The GenAI Divide: State of AI in Business 2025," MIT NANDA Report, July.

Cerutti, Eugenio, Antonio Garcia Pascual, Yosuke Kido, Longji Li, Giovanni Melina, Marina Mendes Tavares, and, Philippe Wingender(2025), "The Global Impact of AI: Mind the Gap," IMF Working Papers No. 25/76.

日本経済新聞(2025),” AIサーバー、償却に落とし穴(The Economist).”2025年9月23日付け日本経済新聞電子版(2025/11/13参照).

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析