- 要旨

-

- 日経平均株価は先行き12ヶ月54,000円程度で推移するだろう

- USD/JPYは先行き12ヶ月160円程度で推移するだろう

- 日銀は利上げを続け、2026年後半に政策金利は1.0%に到達しよう

- FEDはFF金利を26年3月と6月に引き下げ3.25%とした後、様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が+0.6%、NASDAQが+0.7%で引け。VIXは14.9へと上昇。

-

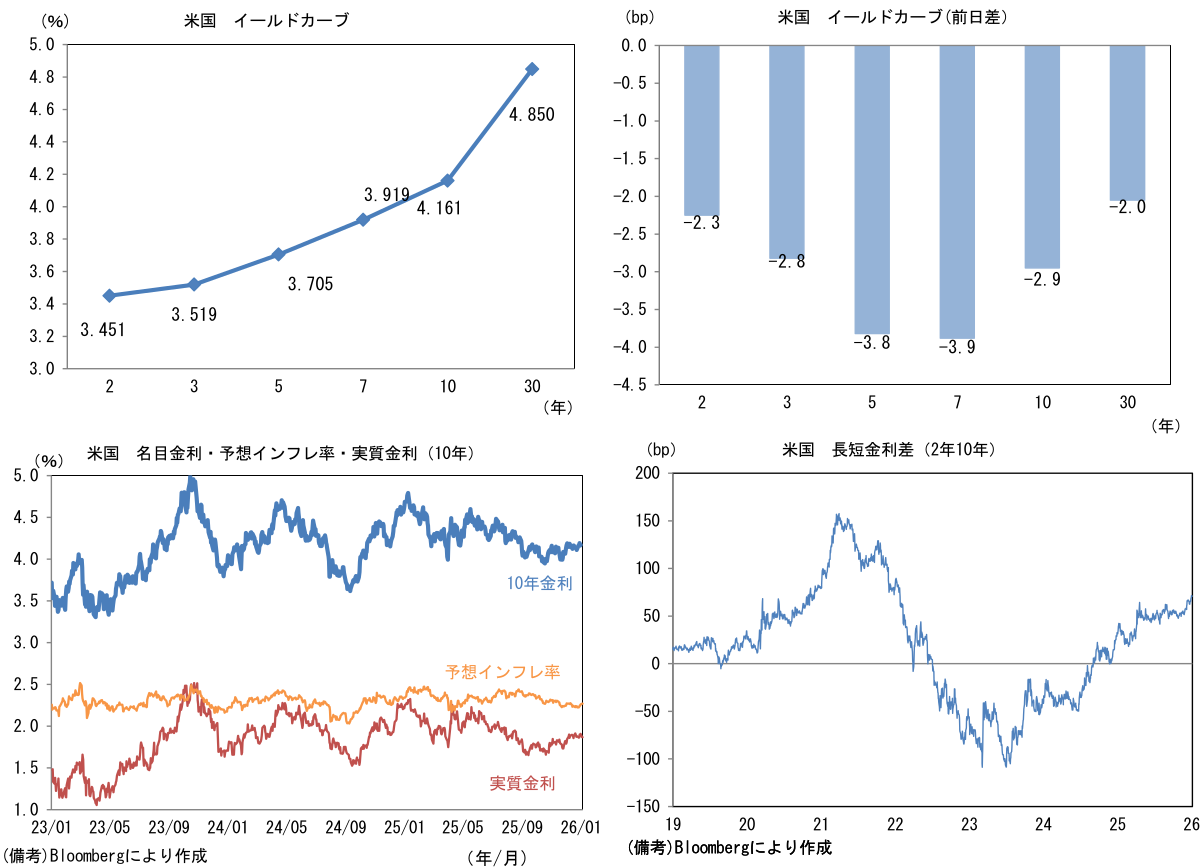

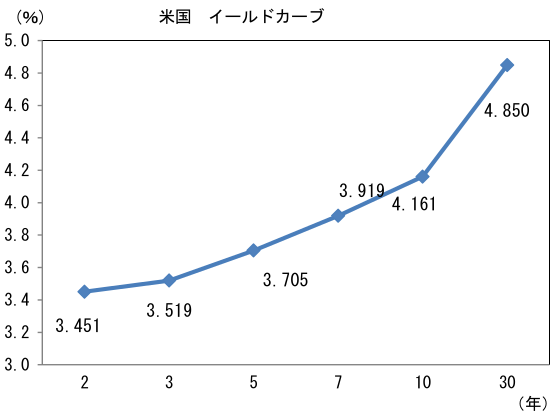

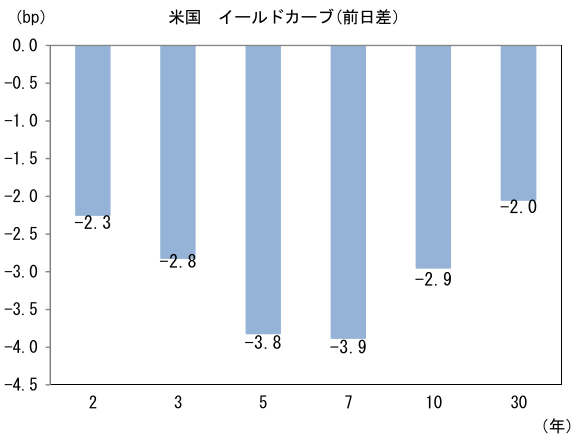

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.269%(+0.9bp)へと上昇。

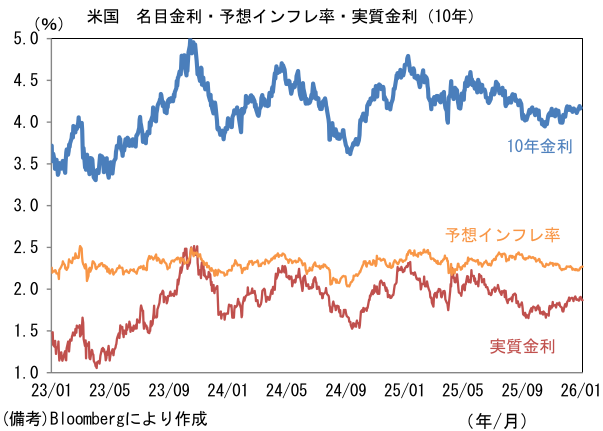

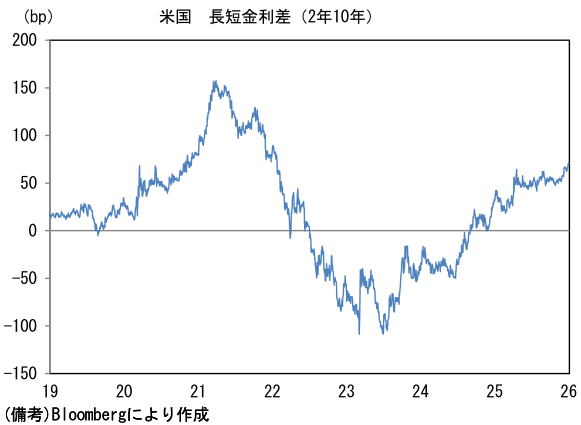

実質金利は1.869%(▲3.8bp)へと低下。長短金利差(2年10年)は+70.6bpへとプラス幅縮小。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは156前半で推移。コモディティはWTI原油が58.3㌦(+1.0㌦)へ上昇。銅は12991.5㌦(+522.0㌦)へ上昇。金は4451.5㌦(+121.9㌦)へ上昇。

経済指標・注目点

-

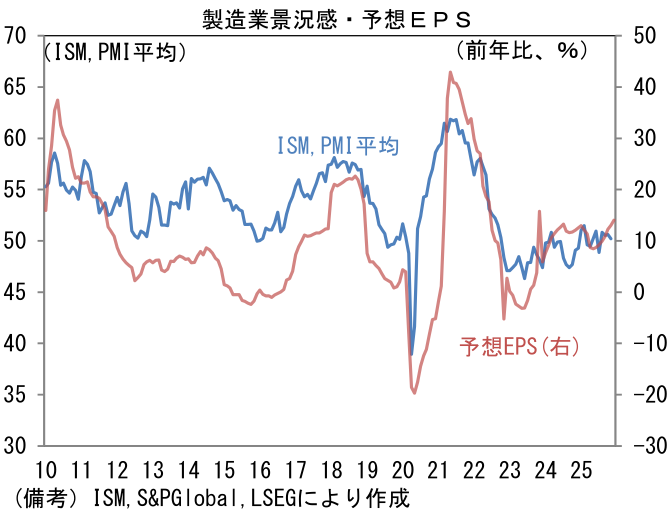

米国株の企業収益を推し量る上で筆者が重視しているISM製造業景況指数は2025年12月に47.9と低調な値。小幅な改善を見込んでいた市場予想(48.4)に反して前月から0.3pt低下した。ヘッドラインを構成する5つの項目は生産(51.4→51.0)が小幅に低下、反対に新規受注(47.4→47.7)と雇用(44.0→44.9)は50以下の領域ながら改善。その他ではサプライヤー納期(49.3→50.8)が長期化しヘッドライン押し上げに寄与、在庫(48.9→45.2)は減少しヘッドライン下押しに寄与。1~3ヶ月先の生産活動を読む上で有用な新規受注・在庫バランスは僅かに上向いたものの、製造業の景況感がなお冴えないことを浮き彫りにした。

-

その傍らで類似指標の製造業PMI(確定値)は51.8と堅調な領域にある。ヘッドライン構成項目は生産(54.4→53.6)が50をはっきりと上回った一方、新規受注(51.3→49.1)はやや大きめの低下を示した。雇用(52.0→52.5)は小幅に改善。その他ではサプライヤー納期(51.5→54.2)が長期化しヘッドライン押し上げに寄与、購買品在庫(51.2→50.7)は減少方向に動いた。なおインフレ関連項目は販売価格(56.6→55.8)が低下し、仕入価格(62.2→62.4)も落ち着くなど、関税由来のインフレ圧力が低減していることが示された。

- ISM製造業と製造業PMIの平均値は49.9と昨年来のレンジ内で推移。企業収益(予想EPS)の増勢が加速も鈍化もしない領域にある。筆者が期待するメガテック企業のAI関連投資が製造業に波及することで企業収益の拡大が幅を持つ構図は未だ実現していない。

-

このようにEPS加速になお時間を要することを示すデータがあるなか、Fedの利下げ観測は後退している。FF金利先物から逆算した1月FOMCにおける利下げ確率は16%程度まで低下しており、利下げ見送りがコンセンサスになりつつある。FF金利先物が織り込む3月FOMCまでの利下げ確率は55%程度、同4月が77%、利下げが完全に織り込まれているのは6月FOMCであり、年内は2回の利下げが中心的な予想となっている。同時に下方ターミナルレートは3%程度まで切り上がっており、金融市場ではFedが2027年までに様子見に転じることが予想されている。1月7日発表のJOLTS統計で求人件数が市場予想どおり微減に留まる、或いは1月9日発表の12月雇用統計で雇用者数増加や失業率低下が示されれば、Fedの利下げ観測は一段と後退する公算が大きい。筆者は3月と6月に利下げを実施した後、様子見に転じると予想する(新議長の発表後に見直し予定)。

-

米国株はどう動くか。Fedの利下げ観測後退それ自体は株価を下押しするが、現状はインフレ懸念が抑制されるなか、景気減速懸念が和らぐことで利下げ観測が後退する形となるため、米国株に強い下落圧力が作用する展開にはならないと想定される。

-

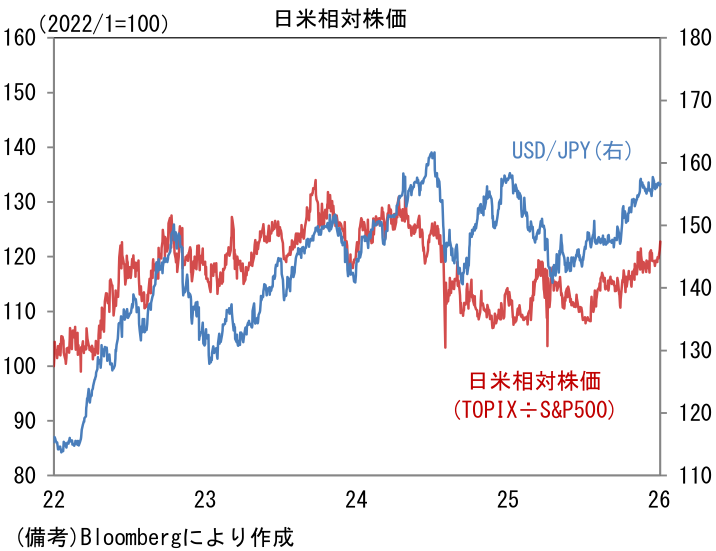

こうした状況は、日本株の相対優位に繋がり易いだろう。Fedの利下げ観測後退がドル高圧力に変換され円安が持続すれば、日本企業の収益がかさ上げされ、日本株の見映えが良化する。事実、円安局面で日米相対株価(TOPIX÷S&P500)は上昇する傾向にある。過去数年、日本企業は円安の追い風を除いてみても収益が高まっていることは事実であるが、依然として円安は日本株の押し上げ要因として重要な要素であることを物語っている。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般