- HOME

- レポート一覧

- 経済指標レポート(Indicators)

- 消費者物価指数(全国・2025年10月)

- Economic Indicators

-

2025.11.21

日本経済

物価

物価指標(日本)

消費者物価指数(全国・2025年10月)

~26年1-3月期には2%割れへ。円安進行による食料品価格上振れには要警戒~

新家 義貴

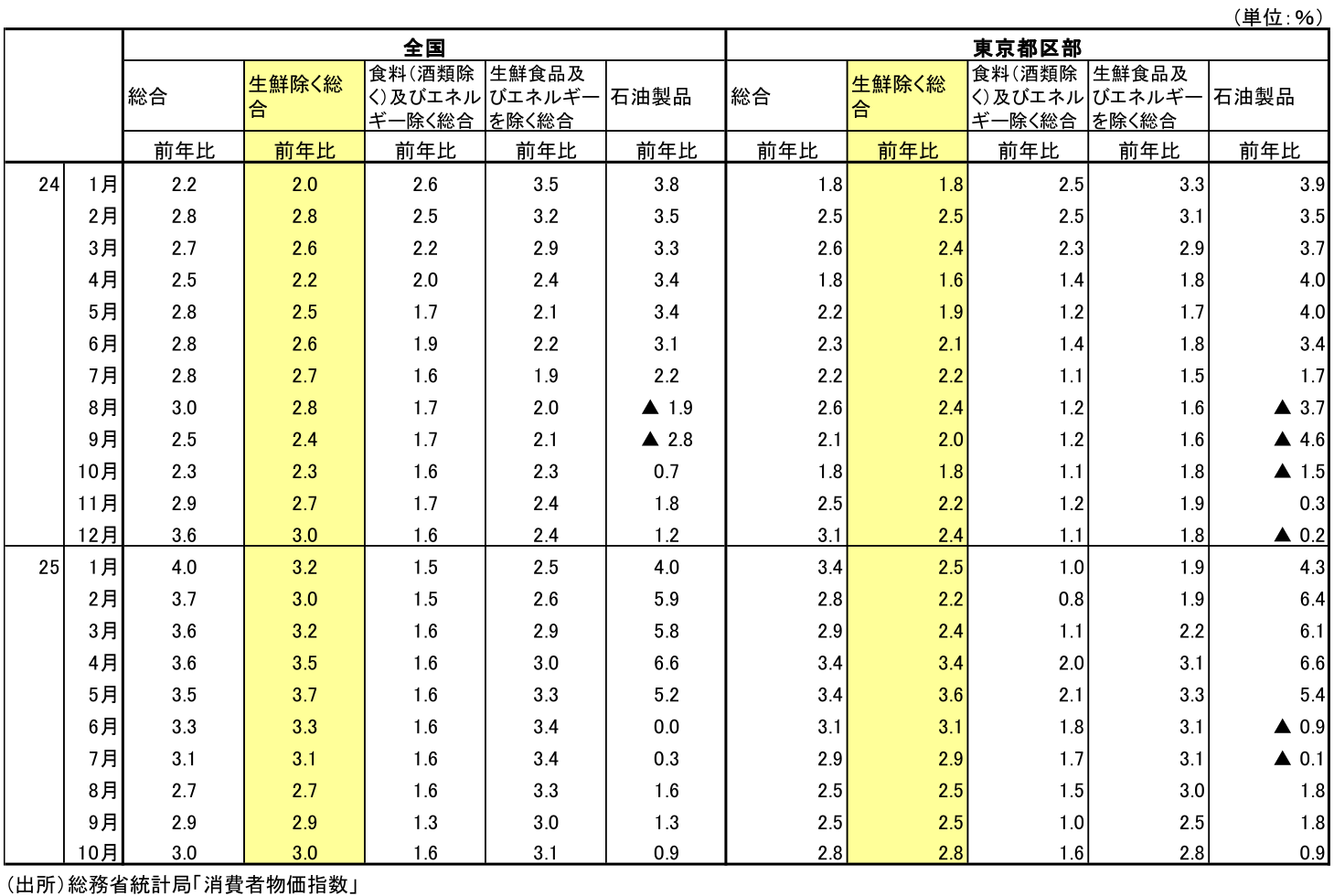

CPIコアが再び3%台に

本日総務省から発表された25年10月の全国消費者物価指数(生鮮食品除く)は前年比+3.0%と、前月(+2.9%)から上昇率が0.1%Pt拡大し、3か月ぶりに+3%台に戻った(市場予想:+3.0%)。食料品価格は前年に大幅値上げが実施された裏が出る形で前年比の伸びが鈍化した一方、食料とエネルギーを除いた米国型コア(食料及びエネルギー除く総合)が伸びを高めたことが押し上げに寄与している。今月は家庭用耐久財や自動車保険料(任意)、宿泊料などの上昇が目立った。

米国型コアは前年比+1.6%と、前月の+1.3%から比較的大きく伸びが拡大したが、これは年度下期入りに伴う値上げというよりは、9月に下振れていた分が8月以前のトレンドに戻っただけという評価が妥当とみられる。エネルギーと食料を除いたコアコア部分については前年比で+1%台半ばでの安定的な伸びが続いているという状況に変化はみられない。大きな流れとしては、米国型コアが安定的に上昇を続ける一方、食料品の伸びが次第に鈍化することで、CPIコアの上昇率も徐々に落ち着いていくという構図は変わらないだろう。

食料品価格はピークアウトも、先行きは不透明感大

電気・ガス代は前月から上昇率に変化はなかった(前年比寄与度:9月+0.14%Pt → 10月+0.14%Pt)。政府による電気・ガス代補助について、今年10月と昨年10月はどちらも補助が実施されているが、補助額は昨年の方が大きいことから、前年比ではプラスとなっている。

電気・ガス代補助金は、昨年と今年で補助額の違いだけでなく、実施時期もズレていることに注意が必要だ(CPIへの反映時期:昨年:9月~11月、今年:8月~10月)。この先11月分では、昨年は実施、今年は終了となることから上振れ(前年の裏)、12月分では昨年、今年とも実施していないためニュートラル(11月の上振れ分が剥落)に戻るといった形で振れが大きくなることに注意しておきたい。

また、政府は今冬についても再度電気・ガス代補助を復活させる方向で検討を進めている。26年に1~3月(CPIへの反映は2~4月分)に実施予定だが(25年も同じ時期に実施)、補助の規模は前回よりもかなり大きくなる模様である。押し下げ寄与は相当大きくなるとみられ、今後も電気・ガス代がCPIの攪乱要因となる状況は続きそうだ。

ガソリン、灯油価格は前月からやや鈍化(石油製品の前年比寄与度:9月+0.05%Pt → 10月+0.03%Pt)。なお、ガソリンの旧暫定税率は年内に廃止される予定であり、それに向けてガソリン補助金の段階的な拡充が進んでいる。補助金拡充前と比べて、旧暫定税率廃止で▲27.6円、補助金終了で+10円、差し引き▲17.6円ほどガソリン価格が低下する見込みである。これによりCPIコアは▲0.2%Pt程度押し下げられる(ガソリン暫定税率が年内廃止に向けて前進 ~世帯あたり年間7600円の負担減。代替財源確保にどこまでこだわるか~ | 新家 義貴 | 第一生命経済研究所)。

10月の食料品(生鮮除く)は前年比+7.2%(前年比寄与度:+1.82%Pt)と前月の+7.6%(同寄与度:+1.91%Pt)からやや鈍化した。引き続き高い伸びだが、前年比でみればピークアウト感が出ている状況は変わらない。ただし、10月の食料品価格(生鮮除く)を前月比でみれば+0.8%と、非常に高い伸びであることに注意が必要だ。年度下期入りで値上げを行いやすい10月ということもあり、多くの品目で値上げが実施されている。昨年10月の伸びが異様に高かったことにより前年比では鈍化しているが、食品関連企業の値上げ意欲の強さは相変わらずである。

食料品価格の先行きについては不透明感が強い。現時点では、10月に価格引き上げを積極的に実施したこともあり、11月以降には値上げペースが一服する模様ではあるが、足元で再び円安が進んでいることもあり、企業が再び価格転嫁に積極的になる可能性は十分ある。食料品価格は前年の裏要因を主因として先行き鈍化傾向が続くとみられるが、鈍化のペースが想定対比でかなり鈍くなるリスクは意識しておいた方が良さそうだ。

エネルギー以外のコアコア部分については、日銀版コア(生鮮食品及びエネルギーを除く総合)が前年比+3.1%(9月:+3.0%)、米国型コア(食料及びエネルギー除く総合)が前年比+1.6%(9月:+1.3%)とそれぞれ伸びが拡大した。前述のとおり食料品の伸びは鈍化したが、それ以外の品目で上昇率が拡大した。火災・地震保険料が前年の値上げの裏要因で伸びが鈍化したものの、家庭用耐久財や自動車保険料(任意)、宿泊料、水道料などで伸びが高まった。このうち水道料は東京都の水道基本料金無償化の終了によるものである。米国型コアは前年比+1.6%と前月の+1.3%から伸びが高まったが、これは9月に下振れていた分が8月以前のトレンド(24年12月~25年8月は前年比+1.5%~+1.6%の極めて狭いレンジで推移)に戻っただけと認識すべきだろう。米国型コアは安定的な上昇を続けており、基調に変化はみられない。

補助金拡充で26年1-3月期に+2%割れ。一方、円安による食品価格上振れリスクも

先行きについては、CPIコアの上昇率は鈍化すると予想している。基本的には食料品において昨年の上昇率が高かったことの裏が出ることが下押し要因となる。電気・ガス代補助金の前年の裏要因による攪乱、ガソリン補助金拡充・旧暫定税率廃止といった要因もあって複雑だが、12月には前年比+2%台前半まで鈍化することが予想される。また、その先について、電気・ガス代補助金が前年と比べて規模を拡大して実施されることから、26年1-3月期のCPIコアは前年比で+2%を割り込む可能性が高い。

一方、上振れリスクは食料品価格の動向である。前述のとおり食料品価格は前年の高い伸びの裏が出ることで先行き鈍化を見込んでいるが、足元の為替レートを踏まえると上振れを意識しておく必要がある。為替レートの動向次第では、企業が再び価格転嫁を積極化させ、値上げが再び加速する可能性も否定はできない。その場合、食料品価格の鈍化ペースが想定よりも緩やかなものにとどまり、CPIも思うように鈍化しないという展開も十分ありうるだろう。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

執筆者の最近のレポート

関連テーマのレポート

-

実質賃金は改善続くも、持続性は物価次第(26年5月毎月勤労統計) ~秋以降に実質賃金が下振れるリスクも~

日本経済

新家 義貴

-

底堅い景況感、強まる物価上振れリスク(日銀短観・6月調査) ~日銀の追加利上げ路線をサポート~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・2026年6月) ~水道料の攪乱を除けば落ち着いた動きも、夏場以降の食品値上げには警戒~

日本経済

新家 義貴

-

都区部版・消費者物価のコア指標(2026/06) ~特殊要因除く系列を試算、全般的な基調は横ばい~加速~

日本経済

星野 卓也

-

消費者物価指数(全国・2026年5月) ~足元では落ち着きも、先行きは上振れの公算大~

日本経済

新家 義貴