- HOME

- レポート一覧

- 経済分析レポート(Trends)

- オーストラリアの雇用統計悪化を受けて豪ドル相場はどうなる?

- Asia Trends

-

2025.10.16

アジア経済

米中関係

アジア金融政策

オーストラリア経済

為替

オーストラリアの雇用統計悪化を受けて豪ドル相場はどうなる?

~市場では11月会合での利下げ観測が強まる一方、最終的な判断は7-9月物価統計次第であろう~

西濵 徹

- 要旨

-

-

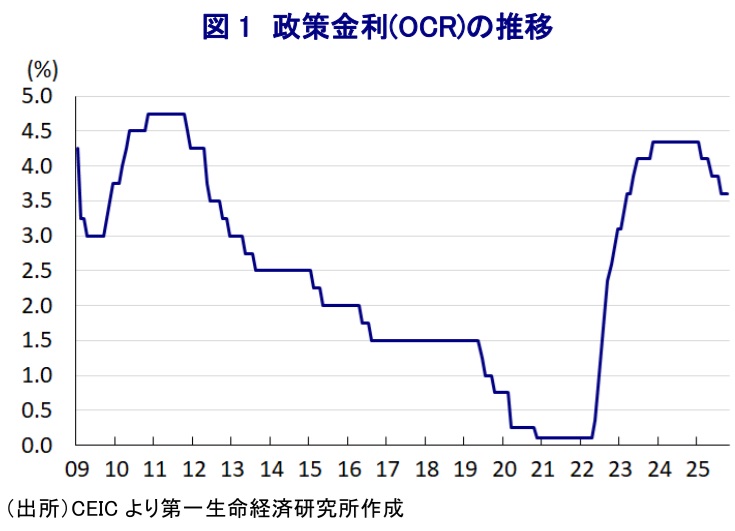

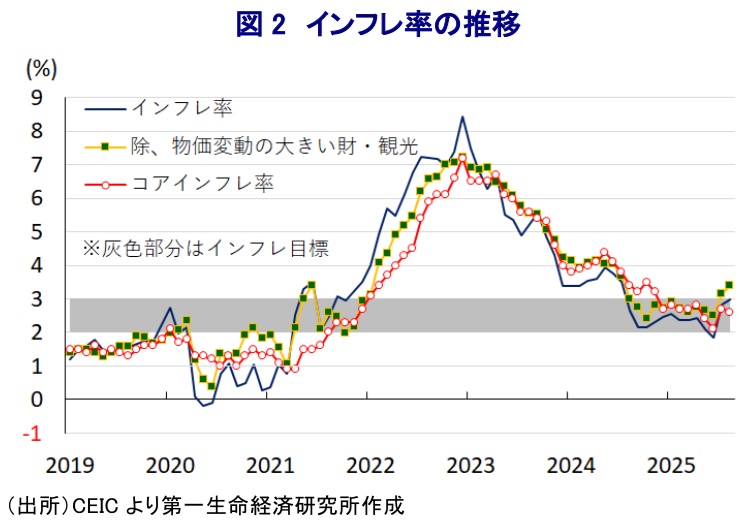

オーストラリア準備銀行(RBA)は先月末、政策金利(OCR)を2会合ぶりに据え置いた。年明け以降にRBAは累計75bpの利下げを行ったが、インフレ再加速を受けて追加緩和に慎重な姿勢を示した。直近8月のインフレ率は前年比+3.0%、物価変動の大きい財と観光を除いたベースで同+3.4%と目標(2~3%)を上回る一方、コアインフレ率は同+2.6%に留まるなど、物価に対する評価が分かれる状況にある。

-

なお、RBAは短期的な物価変動の影響を避けるべく、四半期ベースの物価統計を重視している。ただし、足元のインフレ加速を受けて、市場では追加利下げのハードルが高まったとの見方が広がっている。9月会合の議事要旨でも、サービスインフレの根強さや雇用安定を理由に直ちに利下げは不要と判断していた。

-

その一方、9月の失業率は4.5%と約4年ぶりの水準に悪化するなど、雇用環境の悪化が確認された。RBA内では物価の上振れ懸念と景気減速リスクの間で政策判断が困難になっているとみられる。市場では、雇用環境悪化を受けて11月会合での利下げ観測が強まると予想される。しかし、RBAがデータを重視していることに鑑みれば、今月末の7-9月物価統計の結果次第になると見込まれ、慎重な見方が必要である。

-

オーストラリアでは、先月末に準備銀行(RBA)が政策金利であるオフィシャル・キャッシュ・レート(OCR)を2会合ぶりに据え置くことを決定した。RBAは年明け以降、2月と5月、8月の計3回、累計75bpの利下げを実施するなど金融緩和を進めている。オーストラリアにおいては、一昨年初めにかけてインフレが加速してRBAが定める目標(2~3%)を大きく上回る推移が続いた。しかし、その後のインフレは鈍化に転じるとともに、昨年後半以降は目標域で推移するなど落ち着きを取り戻した。さらに、インフレとRBAによる引き締め姿勢が長期にわたったことに加え、最大の輸出相手である中国の景気減速、トランプ米政権の関税政策への不透明感も重なり、年明け直後にかけてのオーストラリア景気は鈍化基調を強めた。こうした事情もRBAによる断続的な利下げの実施を後押ししたと捉えられる。

なお、RBAによる8月の利下げ実施に際しては、同行のブロック総裁が追加利下げの可能性を認めるなどハト派姿勢に傾斜している様子がうかがえた。しかし、昨年後半以降インフレは目標域で推移するなど落ち着きを取り戻したものの、足元ではアルバニージー政権が昨年度(2024-25年度)から実施している電力料金を対象とする補助金政策の効果が一巡していることを受けて、一転して加速する動きが確認されている。さらに、8月のインフレ率は前年同月比+3.0%、RBAが重視する物価変動の大きい財と観光を除いたベースでは同+3.4%と目標の上限を上回る伸びとなっている。これを受けて、金融市場においては足元のインフレが加速に転じたことを受けて、RBAによる追加利下げのハードルが高まったとの見方が広がった。その一方、オーストラリアではトリム平均値(刈り込み平均値)の物価をコアインフレ率としており、8月は前年同月比+2.6%と目標域に留まるなど、物価に対する見方が分かれる状況となっている。また、RBAは伝統的に四半期ベースの物価統計を重視しており、その理由に月次ベースの物価統計の対象品目が四半期ベースの3分の2程度に絞られているため、変動が大きくなりやすいことが影響している。こうしたなか、上述のようにRBAは先月の定例会合で金利を据え置くとともに、前回会合でハト派姿勢を強めたのとは対照的に、その後に公表した声明文ではタカ派姿勢を強めている様子がうかがえた(注1)。会合後に記者会見に臨んだ同行のブロック総裁も、足元の物価動向についてサービスインフレにやや粘着性があるとの認識を示すなど、インフレに対する警戒感を強めている可能性を示唆した。

その後、RBAが今月14日に公表した9月会合の議事要旨では、サービスインフレがやや根強く、雇用が安定していることを理由に、直ちに利下げする必要はないと判断したことが明らかにされた。その上で、先行きの政策運営について、引き続き慎重、かつデータに基づく形で決定を行うことが適切とするなど、慎重姿勢を強めている様子がうかがえた。そして、RBA内からは「足元のインフレが想定より高くなる可能性がある(ハンター総裁補)」とインフレの根強さを警戒する向きがみられた。また、「消費支出が上向くなかでコアインフレ率が想定より上振れした可能性が示唆され、追加的な緩和を行うか否かの判断を迫られる局面にある(ブロック総裁)」との見方が示されるなど、11月の次回会合での判断が困難さを増している模様である。こうしたなか、9月の失業率は4.5%と前月(4.3%)から0.2pt悪化して約4年ぶりの水準となるなど、雇用環境が想定以上に急速に悪化していることが確認された。失業者数は前月比+3.4万人と前月(同▲0.0万人)から3ヶ月ぶりの拡大に転じており、大都市部を中心に失業が拡大する動きがみられる。その一方、雇用者数は前月比+1.5万人と前月(同▲1.2万人)から2ヶ月ぶりの拡大に転じ、雇用形態別でも正規雇用者(同+0.9万人)も非正規雇用者(同+0.6万人)もともに拡大し、大都市部を中心に拡大している。なお、労働市場への参入意欲の高さを反映して労働参加率は67.0%と前月(69.9%)から0.1pt上昇しており、労働時間も増加に転じるなど底堅さを示唆する動きもみられる。

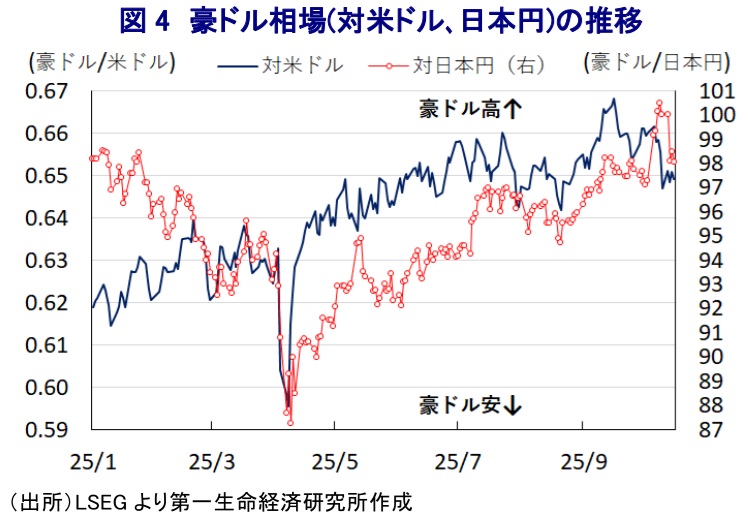

上述したように、RBAは先月の定例会合でタカ派姿勢に傾斜する姿勢をみせたため、その後の金融市場においてはRBAによる追加利下げのハードルが上がっているとの見方が広がった。さらに、国際金融市場においてはトランプ米政権による政策運営の不確実性に加え、FRB(米連邦準備制度理事会)による利下げ実施を受けて米ドル安が意識されやすい展開が続いたことも、豪ドル相場を下支えする動きに繋がってきた。一方で、足元では米中摩擦の再燃が懸念されるなど、中国経済との連動性が高いオーストラリア経済に対する警戒感が意識されるとともに、雇用統計の悪化を受けてRBAによる利下げが意識されることが豪ドル相場の重石となると見込まれる。ただし、月次の雇用統計は上下双方に大きく振れる傾向があり、過去にも短期的に悪化した直後に底堅い動きが確認されたことを勘案すれば、今回の動きを以って11月の次回会合での利下げに繋がると判断するのは些か早計であろう。よって、最終的な判断は今月末に公表される7-9月の四半期物価統計が想定に比べてどのような動きをみせるかに掛かっている。

注1 9月30日付レポート「オーストラリア準備銀は一転して「タカ派」に傾斜、豪ドル相場は?」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

台湾・6月輸出受注は半導体をけん引役に過去最高更新(Asia Weekly) ~外需の堅調さを反映して生産も拡大の動きが続いている~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

関連テーマのレポート

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年7月 ~一時的な緊張緩和でインフレ率は鈍化~

アジア経済

阿原 健一郎

-

インドネシア中銀、ルピア安懸念も成長重視を理由に金利据え置き ~政府の成長重視姿勢が中銀の独立性と市場の信認を揺るがす懸念~

アジア経済

西濵 徹