- 要旨

-

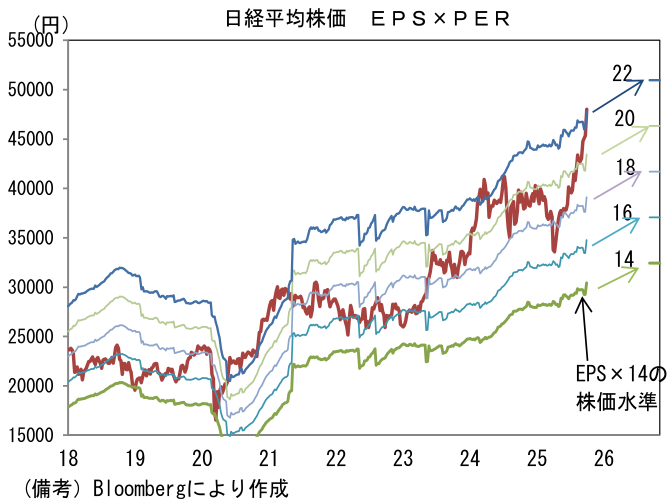

- 日経平均株価は先行き12ヶ月45,000円程度で推移するだろう(修正検討中)。

- USD/JPYは先行き12ヶ月150円程度で推移するだろう。

- 日銀は利上げを続け、2026年前半に政策金利は1.0%に到達しよう。

- FEDはFF金利を26年前半までに3.5%へと引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場はS&P500が+0.4%、NASDAQが+0.7%で引け。VIXは16.4へと低下。

-

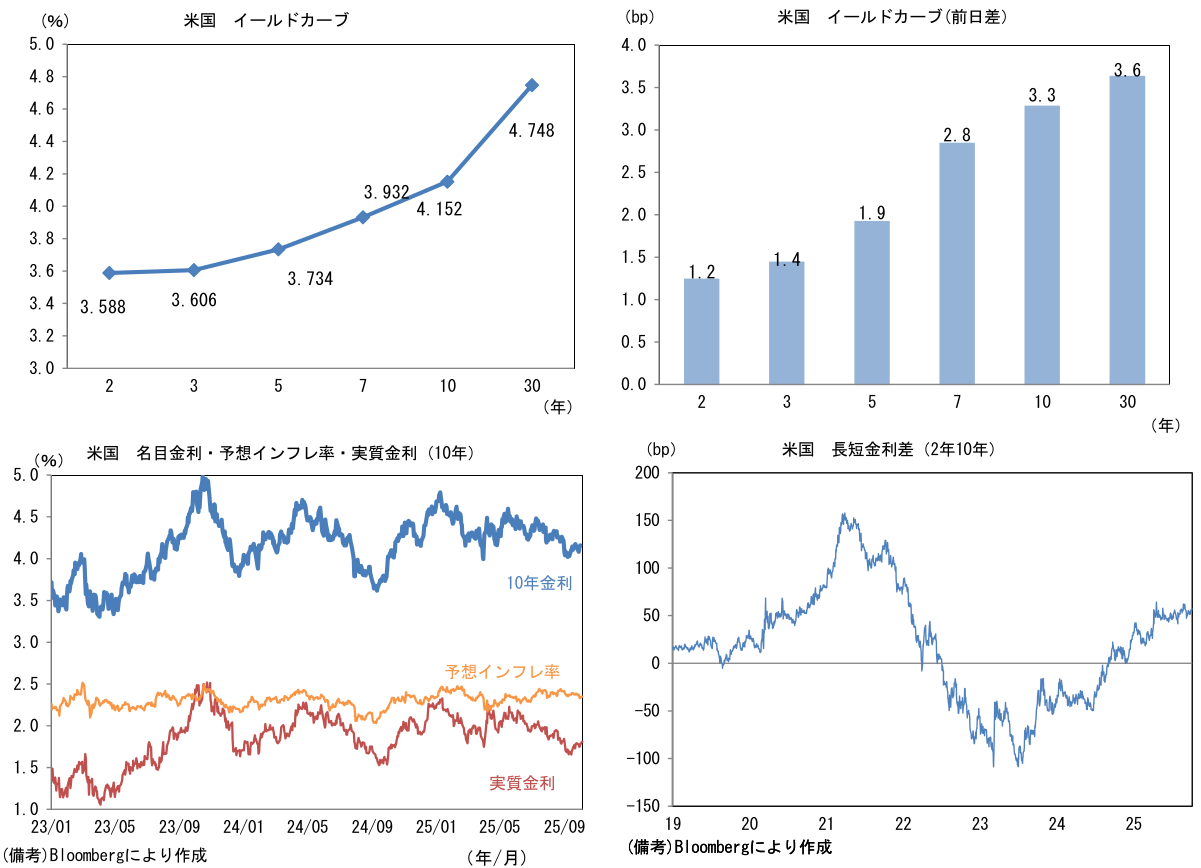

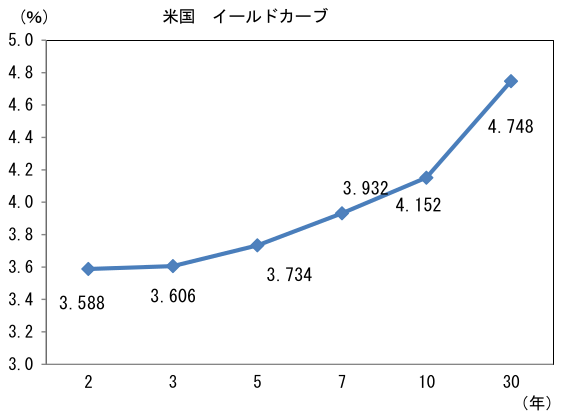

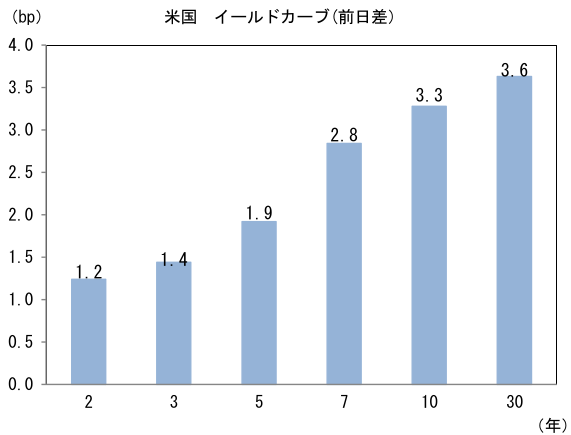

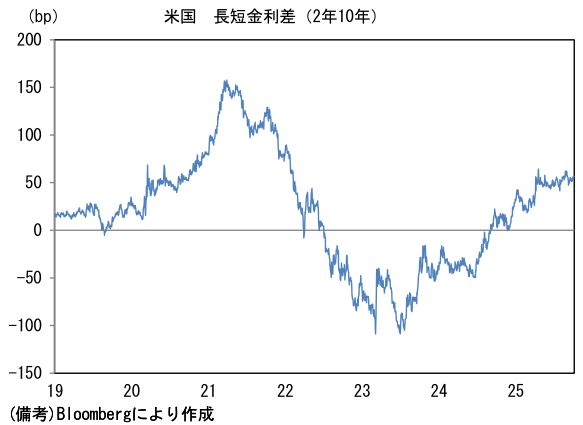

米金利はベア・スティープ化。予想インフレ率(10年BEI)は2.347%(+0.9bp)へと上昇。

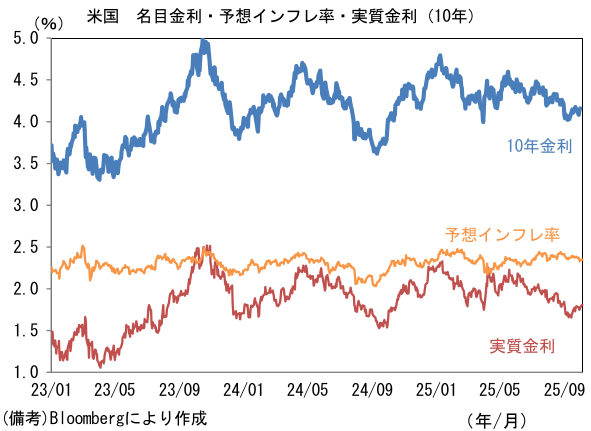

実質金利は1.805%(+2.7bp)へと上昇。長短金利差(2年10年)は+56.4bpへとプラス幅拡大。

- 為替(G10通貨)はJPYが最弱。USD/JPYは150前半へと上昇。コモディティはWTI原油が61.7㌦(+0.8㌦)へと上昇。銅は10654.5㌦(▲61.0㌦)へと低下。金は3948.5㌦(+67.7㌦)へと上昇。

注目点

-

現時点で明らかになっている高市総裁の政策態度は財政拡張・金融緩和路線であるが、2024年の総裁選当時と比べて、その強硬度合いは明確に低下している。総裁選の最中において、財政支出に関しては麻生自民党最高顧問の支持を取り付ける意図もあり、かつてのように財務省に対して語気を強める批判はほとんどなかった。また日銀の金融政策については総裁選立候補時の会見では言及すらなく、総裁戦後の会見においても「責任を持たなければいけないのは政府」と発言するに留めるなど穏健化している。

-

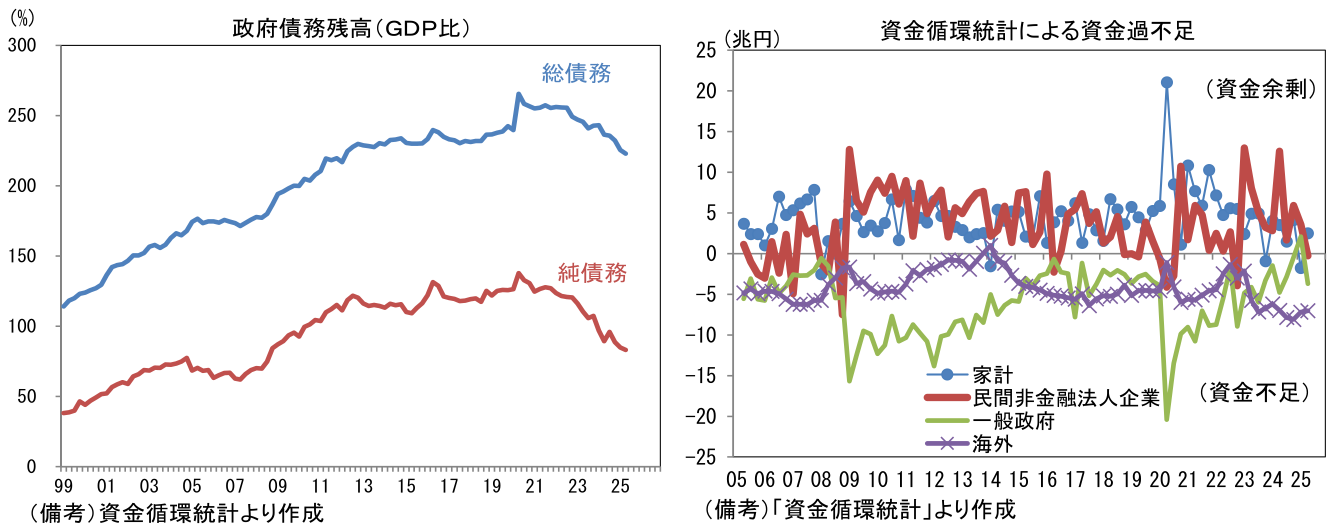

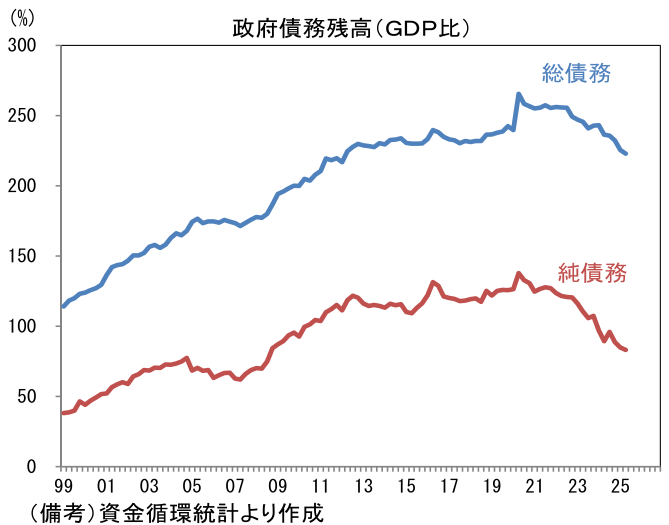

それでも高市総裁の財政拡張路線は強いだろう。財政政策のあり方について「財政健全化が必要ないと言ったことはない」として「純政府債務残高のGDP比を引き下げていく」という方針を示した。その裏には「財政は健全化している、それだけ支出拡大の余力がある」という含意があるとみられる。ここで資金循環統計から算出した政府債務残高のGDP比を確認すると、一般的によく用いられる総債務残高GDP比が222.8%であるのに対して、純債務残高GDP比に目を向けると83.0%と随分印象が異なる。どちらも2020年4-6月期を明確に下回り低下を続けているが、純債務は中央政府、社会保障基金(≒GPIF)が保有する金融資産の増加が効いているため、GDP比でみた低下幅がより大きい。コロナ期の直前にあたる2019年末との比較で、中央政府の資産増加に寄与したのは外為特会が保有する「対外証券投資」、「その他対外債権債務」であり、それぞれ23.9兆円、10.4兆円の増加となっている。社会保障基金ではGPIFの含み益が効き、「対外証券投資」が70.8兆円、株式等が28.5兆円の増加となっている。何れも円安・株高が背景にあるとみられる。

-

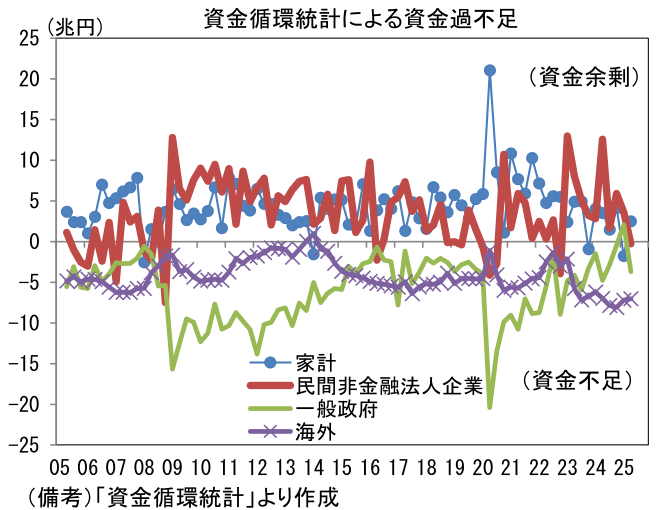

この間、名目GDPは2019年10-12月期の550兆円から2025年4-6月期は635兆円と85兆円の増加となっており、純債務残高GDP比はリーマンショック発生直後である2008年10-12月期(84.2%)すら下回っている。政府債務の相対的な重みが軽減していることは明白である。また直近では資金循環統計上、一般政府が一時貯蓄主体に転じるなど、財政収支が改善方向にあることを示すデータもある。これらが今後の補正予算策定時などにおいて財政支出余力があるとする根拠になり得るだろう。補正予算では、物価高対策として軽油引取税を含めた形でガソリンの暫定税率廃止に取り組むとしている。

-

次に金融政策については、9月の金融政策決定会合後に一時7割近くまで高まった10月の利上げ確率が足もとで約2割台まで低下するなど、高市総裁の金融緩和志向が意識されている。この点について高市総裁のブレーンと言われている本田悦郎氏は「首相就任から間もない29、30日の会合で利上げに踏み切るのは、さすがに難しい」と発言している。これが「代弁」であるかは憶測の域を脱しないが、いずれにせよ高市総裁の下では日銀の利上げが進まないとの見通しが広がりつつあるのは事実。

-

ただし、現時点で筆者は10月に利上げを再開するとの予想を維持する。まず、USD/JPYが150円を超えて円安が進むなど輸入物価の上昇を加速させ得る動きがあることが大きい。利上げに否定的な見解を(少なくとも昨年までは露骨に)示してきた高市総裁といえども、物価高が与党に不利に働くことは過去数年の傾向からみて明らかであり、支持率低下を招き得る円安加速を歓迎しないだろう。この点については、上述の本田氏も「円安が150円を超えたら、やや行き過ぎだろう」と発言している。既にUSD/JPYが150円を超えている現状、日銀の利上げ観測後退に伴って一段と円安が進行するようであれば、日銀に「任せる」姿勢を明確にするのではないか。また、日銀内部では、先の金融政策決定会合で反対票を投じた高田委員と田村委員が反対票(利上げ支持票)を取り下げるとは考えにくく、意見集約の難しさも残存する。日経平均株価が5万円に迫る勢いで上昇していることもあり、日銀が10月に動く可能性は否定できない。

-

最後に株価については総裁選後に約4.8万円まで上昇しており、さすがに過熱感が目立つようになってきた。指数ベースの日経平均PERは22倍を超えており、過去数年の上限付近に到達している。一段の上昇は「所得税の基礎控除の大幅引き上げ」など目玉の減税策が現実味を帯びる必要があるだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般