- 要旨

-

-

日経平均株価は先行き12ヶ月45,000円程度で推移するだろう。

-

USD/JPYは先行き12ヶ月150円程度で推移するだろう。

-

日銀は利上げを続け、2026年前半に政策金利は1.0%に到達しよう。

-

FEDはFF金利を26年前半までに3.5%へと引き下げ、その後は様子見に転じるだろう。

-

金融市場

-

前営業日の米国市場は、S&P500が+0.1%、NASDAQが+0.4%で引け。VIXは16.6へと上昇。

-

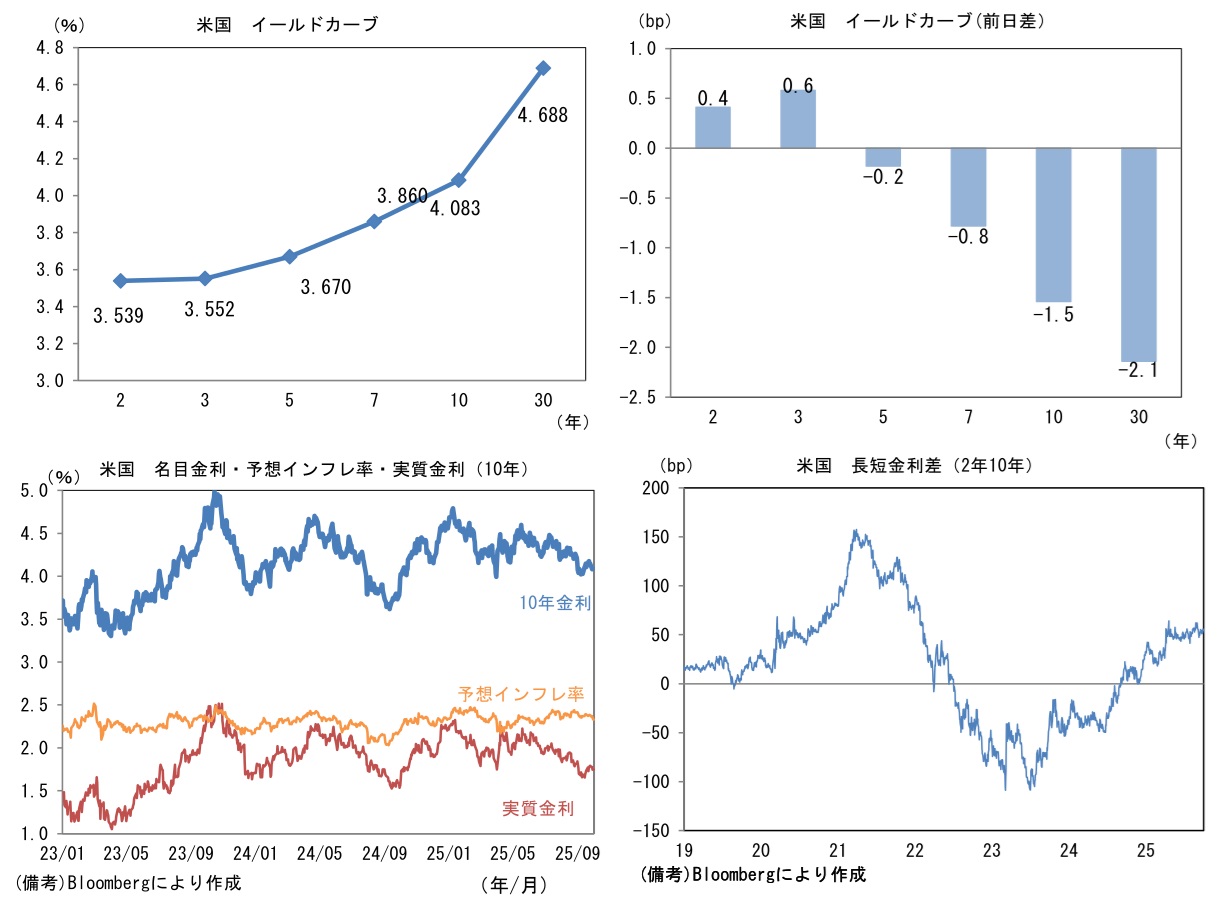

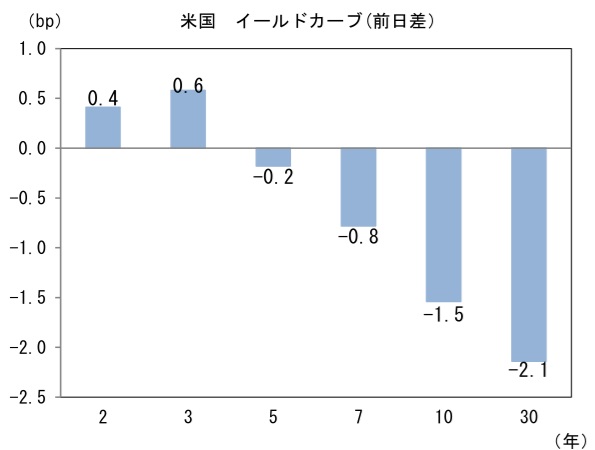

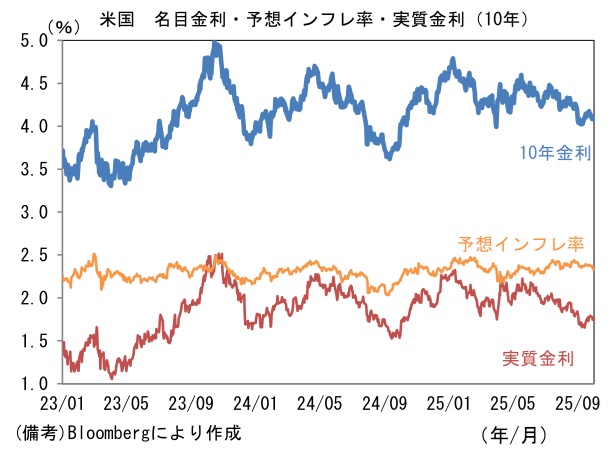

米金利はツイスト・フラット化。予想インフレ率(10年BEI)は2.331%(▲1.9bp)へと低下。

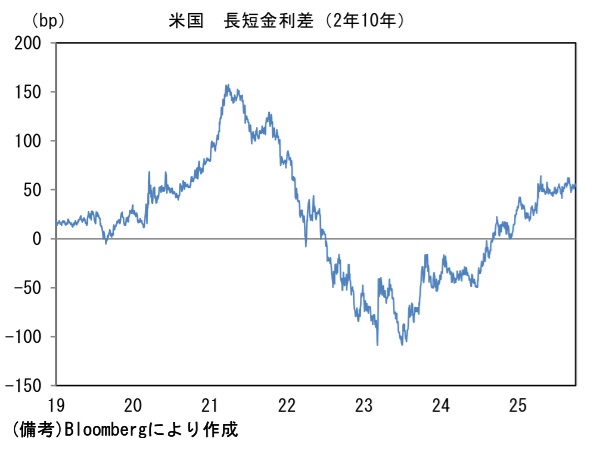

実質金利は1.749%(+0.3bp)へと上昇。長短金利差(2年10年)は+54.2bpへとプラス幅縮小。 -

為替(G10通貨)はUSDが堅調。USD/JPYは147前半へと上昇。コモディティはWTI原油が60.5㌦(▲1.3㌦)へと低下。銅は10490.5㌦(+111.5㌦)へと上昇。金は3839.7㌦(▲27.8㌦)へと低下。

注目点

-

米国株を取り巻くマクロ環境を整理する。結論を先取りすると、米経済が大崩れする兆候は現時点で限定的。Fedの利下げ観測が後退しない限り、株価の強さは続くとみられるが、10月FOMC以降に利下げ打ち止め観測が浮上すると、利益確定売りが誘発され易いだろう。

-

政府機関閉鎖で今晩(10月3日)公表予定だった9月米雇用統計の公表は見送られる公算が大きい。また10月15日公表予定の9月CPIも後ずれする懸念があり、投資家は景気判断の手掛かりを失う恐れがある。もっとも、10月FOMCにおける利下げが98%の確率で織り込まれている現状、良くも悪くも投資家を覆う不透明感はさほど強くない。FF金利先物は12月FOMCでも約9割の確率で追加利下げを織り込んでおり、利下げを前提とした投資行動が梯子を外される状況には至っていない。

-

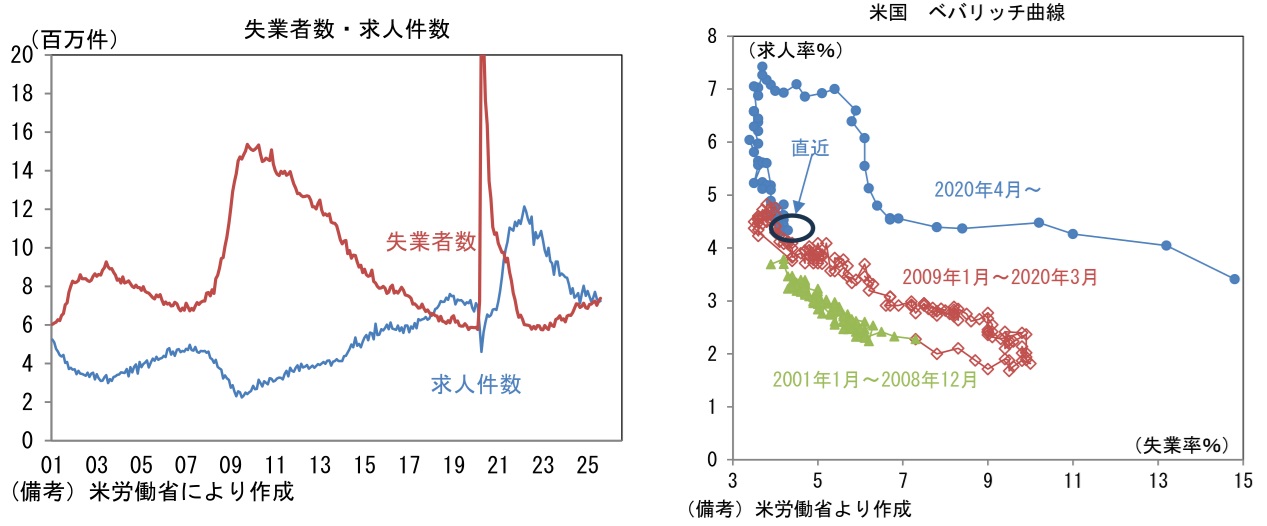

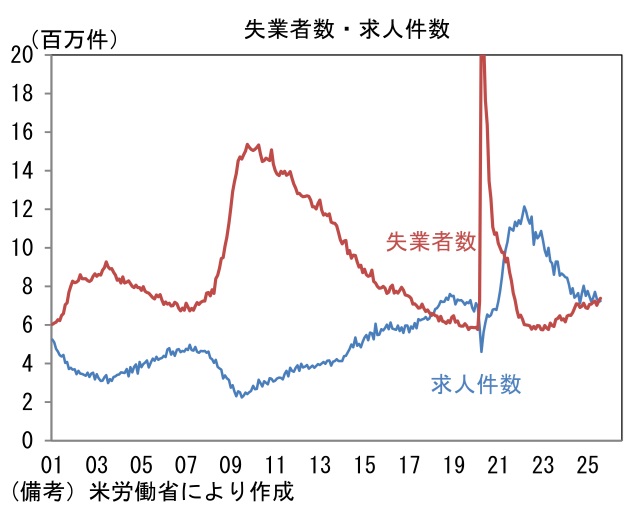

直近発表された米経済指標を整理すると、全体としては景気の減速感を示すものが多い。8月JOLTS統計によると、求人件数は前月比+0.3%、722.7万件と下げ止まった。また解雇率も1.08%へと0.04%pt低下するなど企業が労働力削減を急いでいる様子は見受けられなかった。一方、失業者数一人当たりの求人件数が0.98と節目の1倍を割り込むなど労働需給は緩む方向にあることが示された。求人率は4.3%と過去6ヶ月に大きな変化は観察されていないものの、過去の経験則に鑑みると、4を下回ると失業率が加速度的に上昇する傾向があり、徐々に警戒が必要な領域に近づいている。政策当局としてはその手前で「予防的利下げ」を講じたいところだろう。

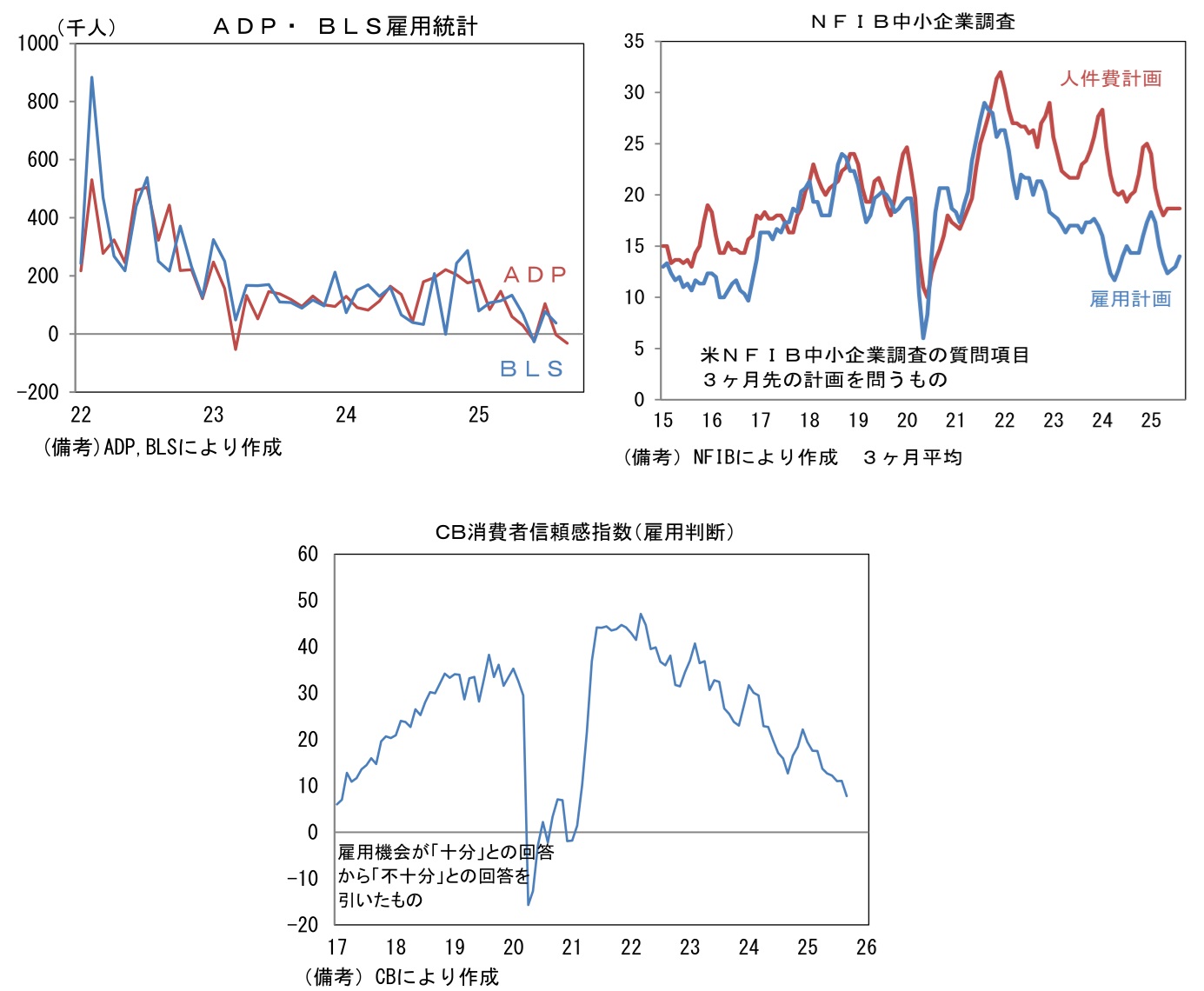

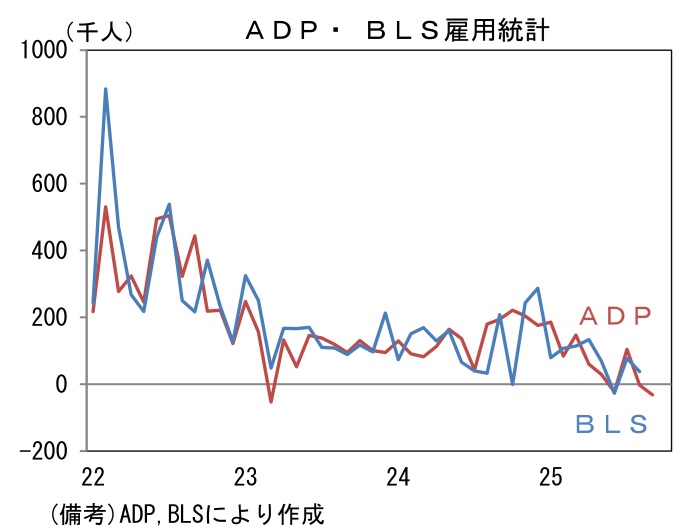

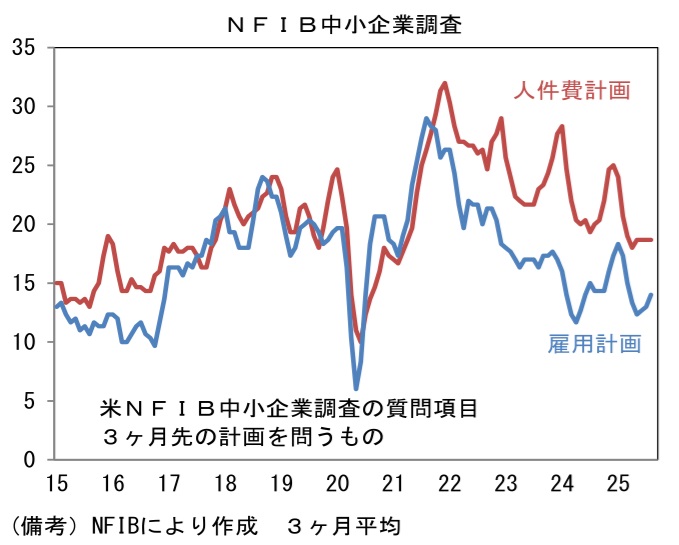

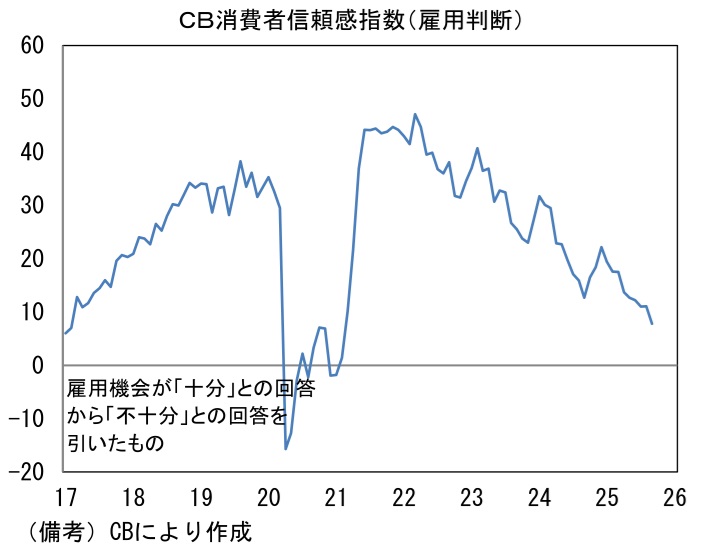

- 労働省公表の雇用統計(BLS雇用統計)を読む上で有用な9月ADP雇用統計によると、民間部門の雇用者数は前月比▲3.2万人となり2ヶ月連続で減少した。3ヶ月平均値では+2.3万人と増加を維持しているとはいえ、増勢は明らかに鈍化している。業種別にみると9月はレジャー・ホスピタリティが▲1.9万人、その他サービス業が▲1.6万人と、それぞれ雇用が削減された。企業規模別では大企業(従業員500名以上)が+3.3万人と増加した反面、小企業(従業員50名未満)が▲4.0万人、中堅企業(従業員50名以上500名未満)が▲2.0万人となっており、規模別の差異が明確であった。そこで中小企業の雇用意欲を推し量るためにNFIB中小企業景況調査に目を向けると、人件費計画はコロナ期以降の最低水準付近で横ばい、雇用計画は1月の18.3から14.0へと低下している(3ヶ月平均値)。この間、求職者側からみた採用環境はCB消費者信頼感調査の雇用判断DIが+7.8へと低下し、マイナス圏すら視野に入る状況となっている。このように労働市場のデータは軟化しているものが多い。

-

ただし、移民政策の厳格化によって労働力人口の増加は限られていることから、雇用の吸収力が低下しても、失業者が多く発生する状況は回避できており、失業率は4.3%で安定している。シカゴ連銀が試算した9月の失業率をみても4.34%であり、8月の(BLS雇用統計における)4.32%からほぼ横ばいとなっている。失業率が安定している背景には、移民の減少という社会的要因という過去に類をみない現象があり、これによって労働需給の崩壊が回避される構図にある。雇用者数の増加ペースが鈍化しても、失業率が完全雇用に近い水準にあるため、金融市場では景気後退懸念がさほど意識されない。

-

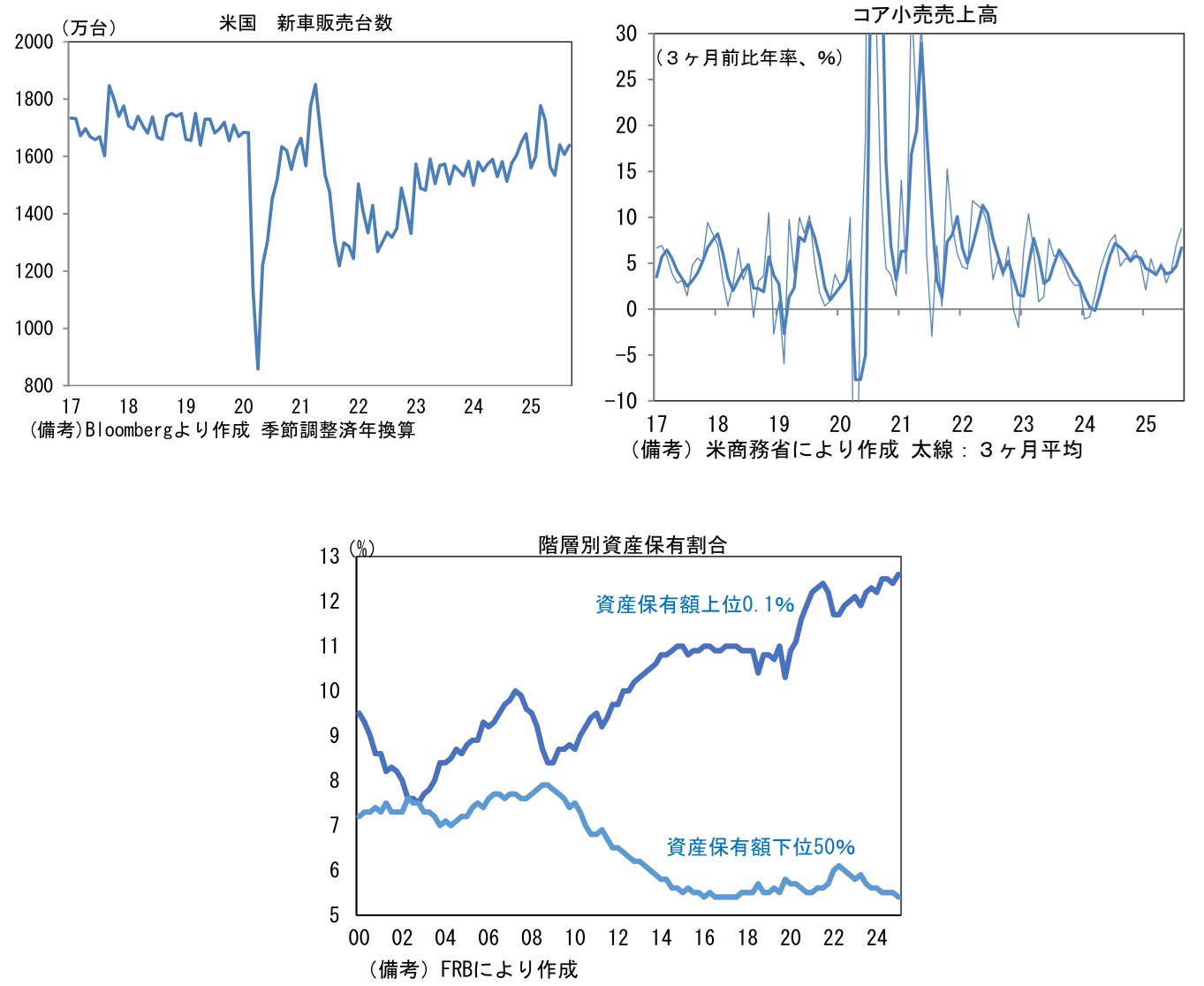

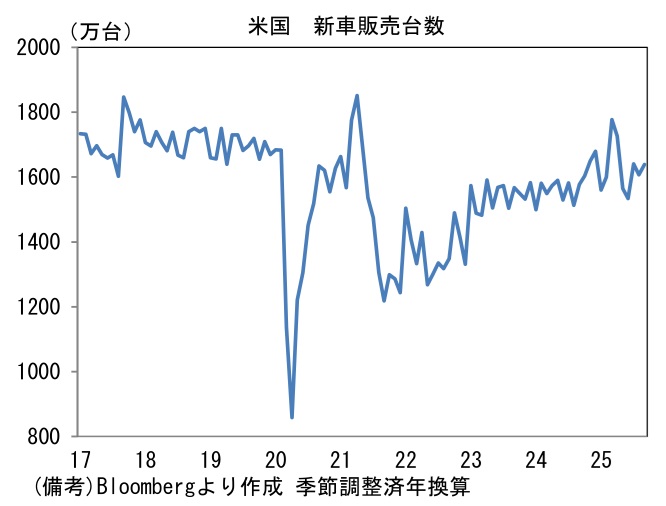

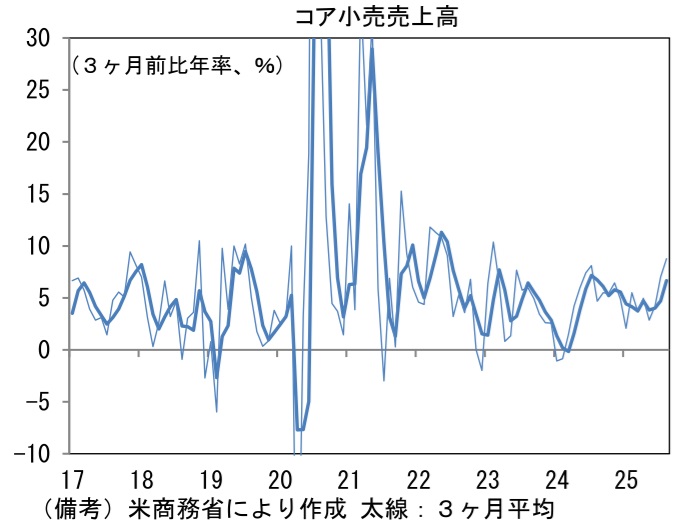

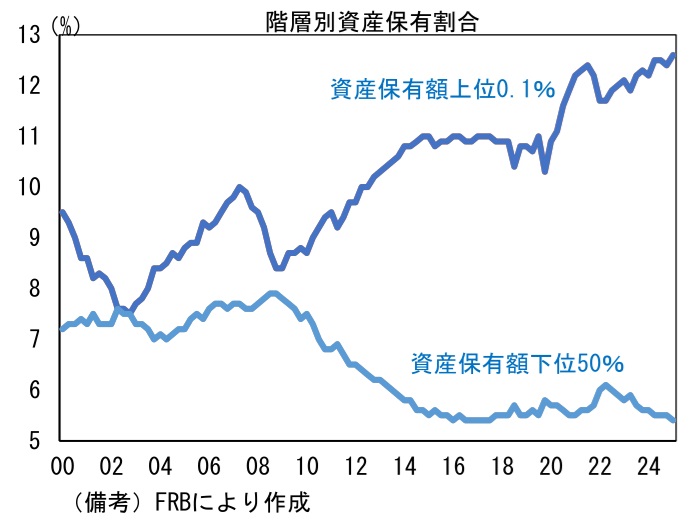

現在、米国株の楽観が続いているのは、労働市場の軟化をFedの利下げ期待が埋めていることに加え、AI関連需要がマクロ動向とほとんど関係のない文脈で拡大していること、個人消費が堅調であることが大きい。AIに関しては、ここへ来て巨額の出資・共同開発案件が同時多発的にまとまるなど燃料が途切れる気配に乏しい。個人消費については雇用・所得環境の軟化にもかかわらず、堅調に推移している。速報性に優れた消費データによると9月の新車販売台数は1,639万台(年換算)となり、底堅さが維持されている。GDP個人消費の推計に算入されるコア小売売上高は8月に前月比+0.7%と強く伸びて個人消費の力強さを印象付けた後、資産効果を後ろ盾とする富裕層の高額消費が支えになるとみられ、9月も堅調な数値が期待できる。FRBによれば、資産保有額上位0.1%の世帯が全米資産額に占める割合は12.6%、上位1%が占める割合は28.3%まで高まっており、双方とも高失業率と株価上昇が併存した2021年の水準を上回っている。いわゆる「持たざる者」は労働市場の変動を説明する一方、個人消費における存在感は低下している可能性が示唆され、これが「弱い労働市場と強い個人消費」の背景にあるとみられる。

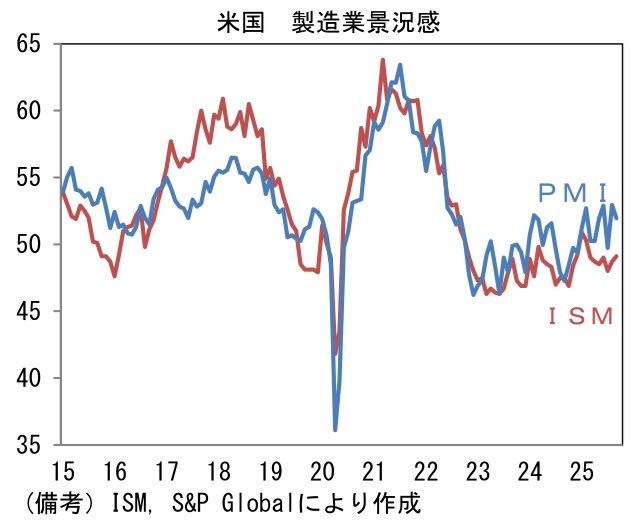

- 最後に、企業景況感の代表的指標であるISM製造業に目を向けると9月も49.1と50割れが続いた。もっとも、類似指標の製造業PMIは51.9と堅調な領域にあり、両者を平均すれば製造業の景況観はそれほど悪くなく、投資家を悲観に傾けるほどではない。マクロ指標の弱さは雇用の「量」に集中しており、その他の指標は全体として悪化を回避できている。こうした環境下、Fedの利下げ観測が保たれていれば、投資家の楽観姿勢が直ちに変化する可能性は低いだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般