- HOME

- レポート一覧

- 経済指標レポート(Indicators)

- 消費者物価指数(東京都区部・2025年9月)

- Economic Indicators

-

2025.09.26

日本経済

物価

物価指標(日本)

消費者物価指数(東京都区部・2025年9月)

~第1子保育料無償化の影響で下振れも、基調は変わらず~

新家 義貴

コンセンサス下振れも、第1子保育料無償化の影響が大きい

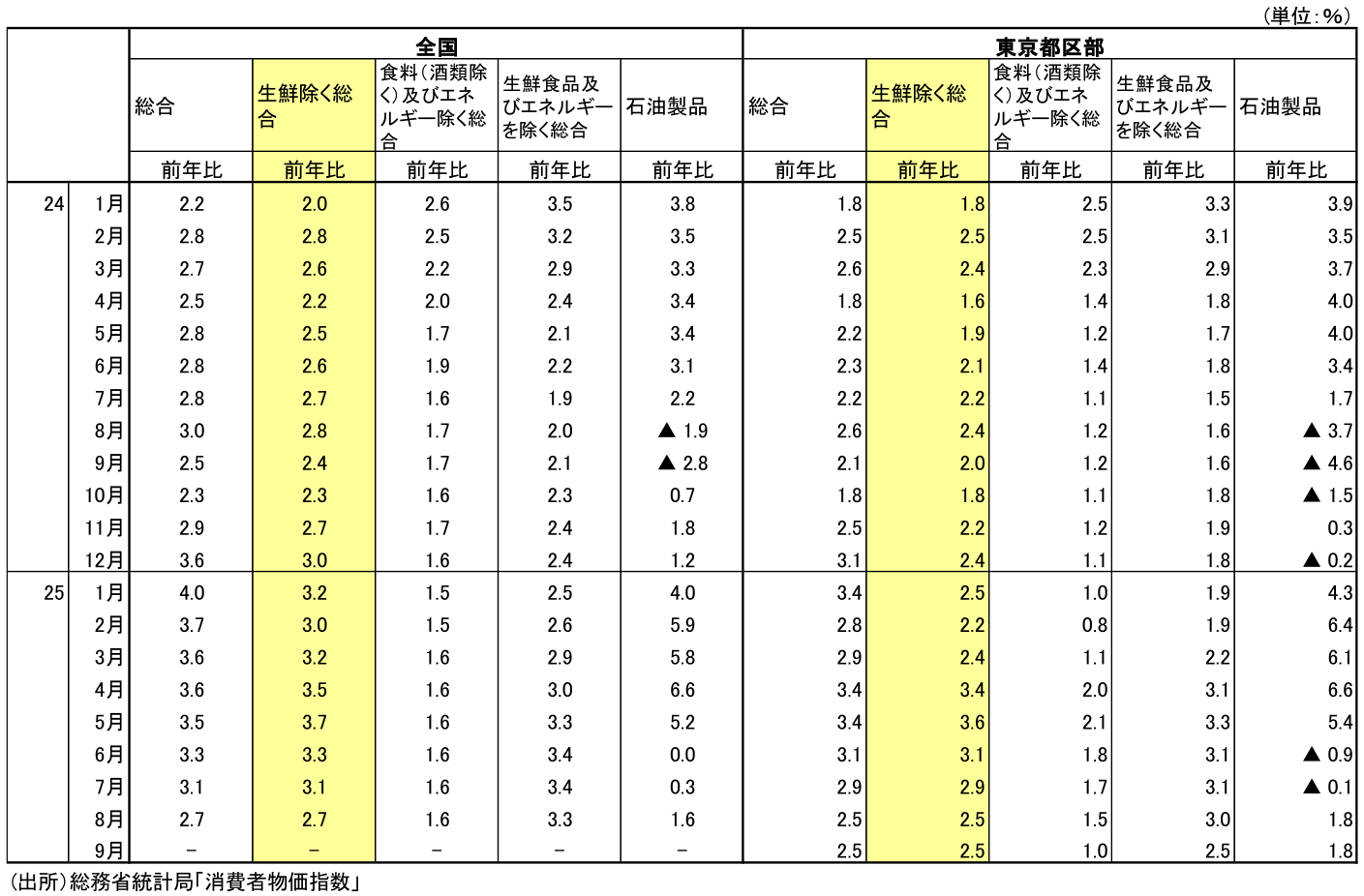

本日総務省から発表された25年9月の東京都区部消費者物価指数(生鮮食品除く)は前年比+2.5%と、前月と同じ伸びとなった。市場予想の+2.8%を大きく下回っているが、これは保育所保育料が大幅に下落したことでほぼ説明が可能である(前年比寄与度:▲0.32%Pt)。9月から東京都が独自で0~2歳の第1子保育料を所得制限なしで無償化したことの影響が大きい(これまでは3~5歳は全員、0~2歳は住民税非課税世帯や第2子以降に限り無償)。筆者を含め、この影響を事前に織り込み切れていなかったことがコンセンサス下振れの要因である。なお、この影響を除けば9月のCPIコアは前年比+2.8%となり、事前予想と一致する。コンセンサスからは大きく下振れたものの、物価の基調に大きな変化はないと言って良い。また、この政策は東京都独自のものであるため、9月分の全国CPIでは影響は限定的なものにとどまると思われる。日本銀行が今回の事前予想下振れを問題視することはないだろう。今月の結果が年内利上げを妨げるものではない。

なお、前述のとおり第1子保育料無償化の影響を除けばCPIコアは前年比+2.8%と、前月の+2.5%から上昇率が拡大しているが、これは電気・ガス代の上昇によるものである(電気・都市ガス代の前年比寄与度:8月▲0.31%Pt → 9月+0.13%Pt)。政府の電気・ガス代補助金により昨年9月~11月分のCPIが押し下げられていたことの裏が出た形である。実施のタイミングが昨年(9月~11月分で反映)と今年(8月~10月分で反映)でズレていることに加え、補助額は昨年の方が大きいことが影響している。

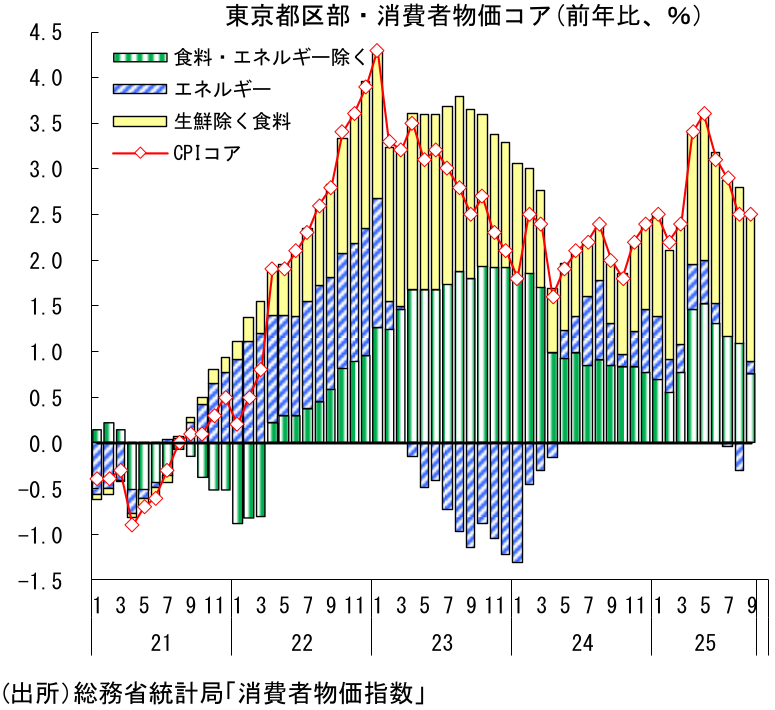

エネルギー以外のコアコア部分については、日銀版コア(生鮮食品及びエネルギーを除く総合)が前年比+2.5%(8月:+3.0%)、米国型コア(食料及びエネルギー除く総合)が前年比+1.0%(8月:+1.5%)とそれぞれ大きく鈍化したが、これも第1子保育料無償化の影響が大きい。保育所保育料を除いたものを計算すると、日銀版コアが前年比+2.9%、米国型コアが前年比+1.5%となる。物価の基調に大きな変化はみられていないと言って良いだろう。

食料品価格が前年比でピークアウト

電気・ガス代はプラスに転じ、CPIの大きな押し上げ要因となった(前年比寄与度:8月▲0.31%Pt → 9月+0.13%Pt)。政府による電気・ガス代補助について、25年8月分から補助が開始(昨年8月はまだ実施せず)されたことで大きな下押し要因となっていたが、9月分では、昨年9月に補助が開始されたことの裏が出ることで押し上げられている。なお、今年9月と昨年9月はどちらも補助が実施されているが、補助額は昨年の方が大きいことから、前年比ではプラスとなっている。

このように、電気・ガス代補助金は昨年と今年で実施時期や補助額のズレがある(CPIへの反映時期:昨年:9月~11月、今年:8月~10月)ため、前年比で見た動きは複雑になる。この先11月分では、昨年は実施、今年は終了となることから上振れ(前年の裏)、12月分では昨年、今年とも実施していないためニュートラル(11月の上振れ分が剥落)に戻るといった形で振れが大きくなることに注意しておきたい。

ガソリン、灯油価格は前月からほぼ変わらず(石油製品の前年比寄与度:8月+0.01%Pt → 9月+0.01%Pt)。なお、現在議論されているガソリン暫定税率廃止については、実施された場合にはCPIコアを▲0.2%Pt程度押し下げることになる(補助金も終了するケース)(ガソリン旧暫定税率廃止をめぐる動向と今後の課題 ~CPIコアを▲0.2%Pt弱押し下げ。補助金終了ならガソリンと軽油の価格逆転も~ | 新家 義貴 | 第一生命経済研究所)。

9月の食料品(生鮮除く)は前年比+6.9%(前年比寄与度:+1.66%Pt)と前月の+7.4%(同寄与度:+1.76%Pt)から鈍化した。引き続き非常に高い伸びだが、前年比でみればピークアウト感が出ている。コメ以外の食料品は8月、9月とも前年比+5.8%と高止まりしているが、コメ価格が大幅に鈍化(8月前年比+67.9% → 9月+46.8%)したことが響いた。コメ価格は水準でもやや切り下がっていることに加え、前年の急上昇の裏が出ている面も大きい。

先行きについては、前年の急上昇の裏が出やすくなることもあり、コメ価格の前年比でのプラス寄与は明確な縮小に向かうだろう。仮にコメの価格水準自体が下がらなかったとしても、前年比での伸び鈍化は間違いないところだ。コメ類による押し上げ寄与は大きいだけに、ここが鈍化すれば影響は大だ。一方、コメ以外の食料品については不透明感が強い。食品企業は現時点で積極的な価格引き上げ姿勢を崩しておらず、そう簡単に値上げを休止するとはいきそうにない。食料品価格は前年の裏要因を主因として先行き鈍化傾向に転じることがほぼ確実だが、鈍化のペースについてはまだはっきりしたことは言えない。

エネルギー以外のコアコア部分については、前述のとおり、第1子保育料無償化政策の影響を除けば前月から大きな変化はなかった。日銀版コアは食料品価格鈍化の影響でやや伸びが縮小。米国型コアは大きな変化なしといった状況である。日銀版コアは食料品価格鈍化によりこの先緩やかな鈍化に向かうだろう。一方、米国型コアについては現時点で方向感に欠け、先が読みにくい。輸入価格下落の影響がこの先波及してくる可能性がある一方で、人件費増等の影響でサービス価格が伸びを高める可能性もあり、まだはっきりしたことは言えない状況である。

先行きは鈍化を予想も、食料品価格に不透明感

本日の東京都区部の結果を踏まえると、10月24日に公表される25年9月の全国CPIコアは前年比+3.0%程度と、8月の+2.7%から上昇率が拡大することが予想される。微妙なところではあるが、再び+3%台に乗せる可能性があるだろう。保育所保険料については東京都独自の政策であるため全国ベースでは影響は限定的だろう。一方、電気・ガス代による押し上げ(前年の裏)がCPIコアの上昇率拡大に寄与する見込みである。

その先については、CPIコアの上昇率は再び鈍化に向かうと予想している。エネルギー価格の攪乱で基調が掴みにくいが、基本的には食料品、特にコメにおいて昨年の上昇率が極めて高かったことの裏が出ることで、食料品価格の上昇率が鈍化することが下押し要因となる。

このように、CPIが年末にかけて鈍化すること自体は規定路線なのだが、その鈍化ペースについては不透明感があることに注意が必要だ。食料品価格については強い動きが続いており、今後の食料品値上げ計画も高水準である。企業の値上げ意欲は引き続き旺盛だ。コメ価格の動向次第の面はあるが、食料品価格の鈍化ペースが以前想定していたよりも緩やかなものになる可能性は残る。また、足元ではまだサービス価格の上昇率が上振れる状況には至っていないが、人件費増等を理由に今後値上げが増えてくる可能性も否定できないだろう。ガソリンの旧暫定税率が実際に廃止されるかどうかといったことにも左右されるが、全国ベースのCPIコアが+2%を割り込むタイミングが、26年春頃まで後ずれすることも十分考えられる状況である。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測