- 要旨

-

-

日経平均株価は先行き12ヶ月45,000円程度で推移するだろう。

-

USD/JPYは先行き12ヶ月150円程度で推移するだろう。

-

日銀は利上げを続け、2026年前半に政策金利は1.0%に到達しよう。

-

FEDはFF金利を26年前半までに3.5%へと引き下げ、その後は様子見に転じるだろう。

-

金融市場

-

前営業日の米国市場は、S&P500が▲0.3%、NASDAQが▲0.3%で引け。VIXは16.2へと低下。

-

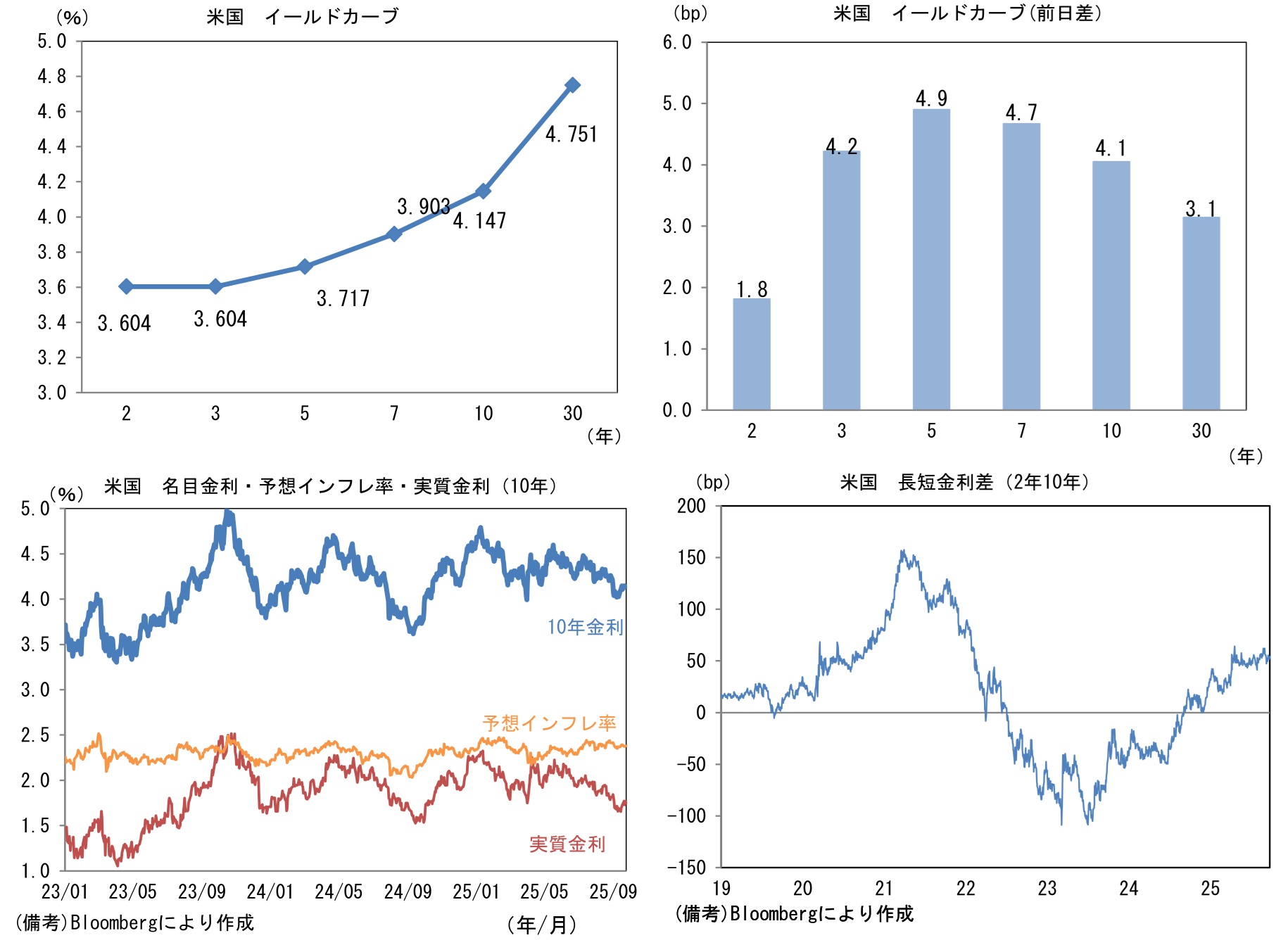

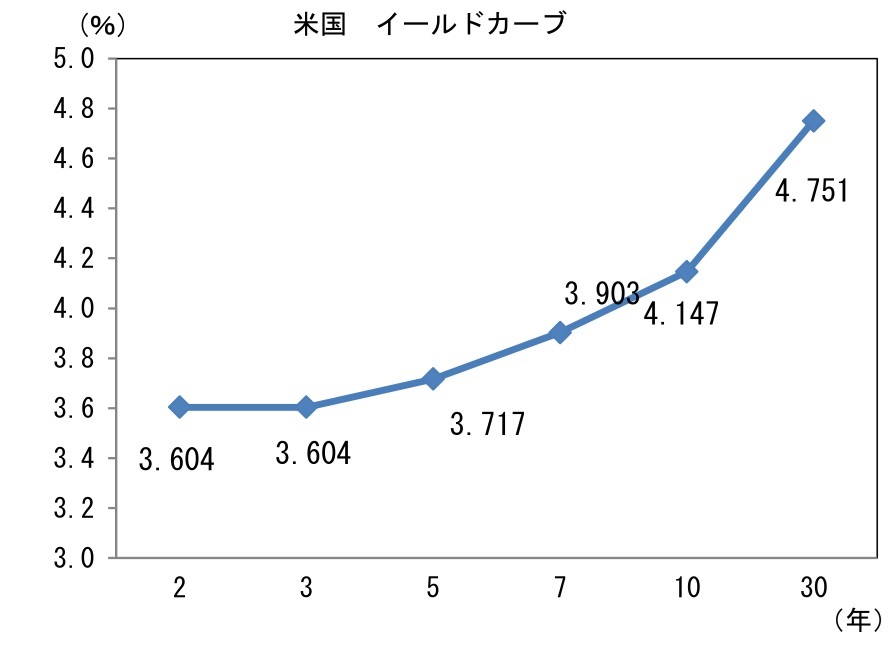

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.380%(+0.6bp)へと上昇。

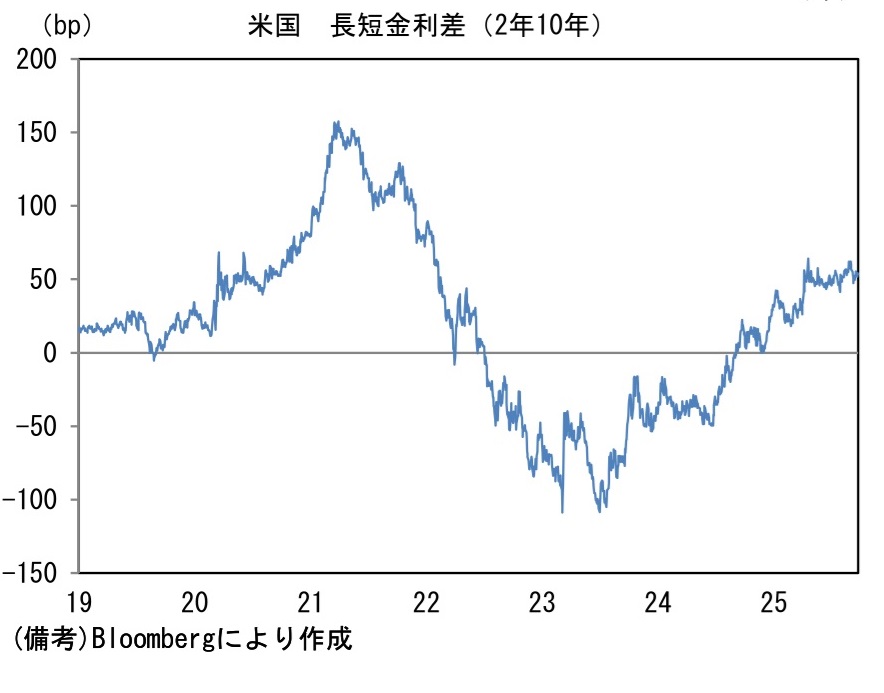

実質金利は1.765%(+3.5bp)へと上昇。長短金利差(2年10年)は+54.0bpへとプラス幅拡大。 -

為替(G10通貨)はUSDが全面高。USD/JPYは147後半へ上昇。コモディティはWTI原油が65.0㌦(+1.6㌦)へと上昇。銅は10336.5㌦(+362.0㌦)へと上昇。金は3735.0㌦(▲49.2㌦)へと低下。

経済指標等

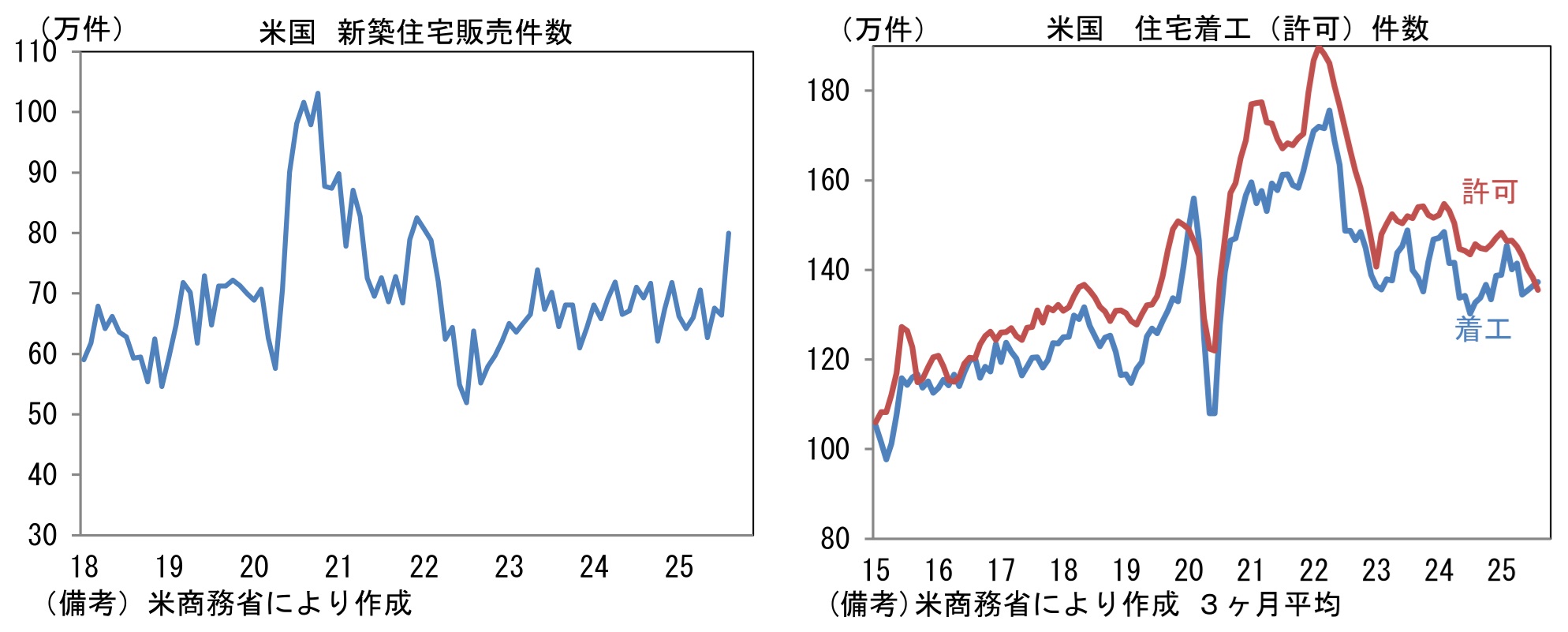

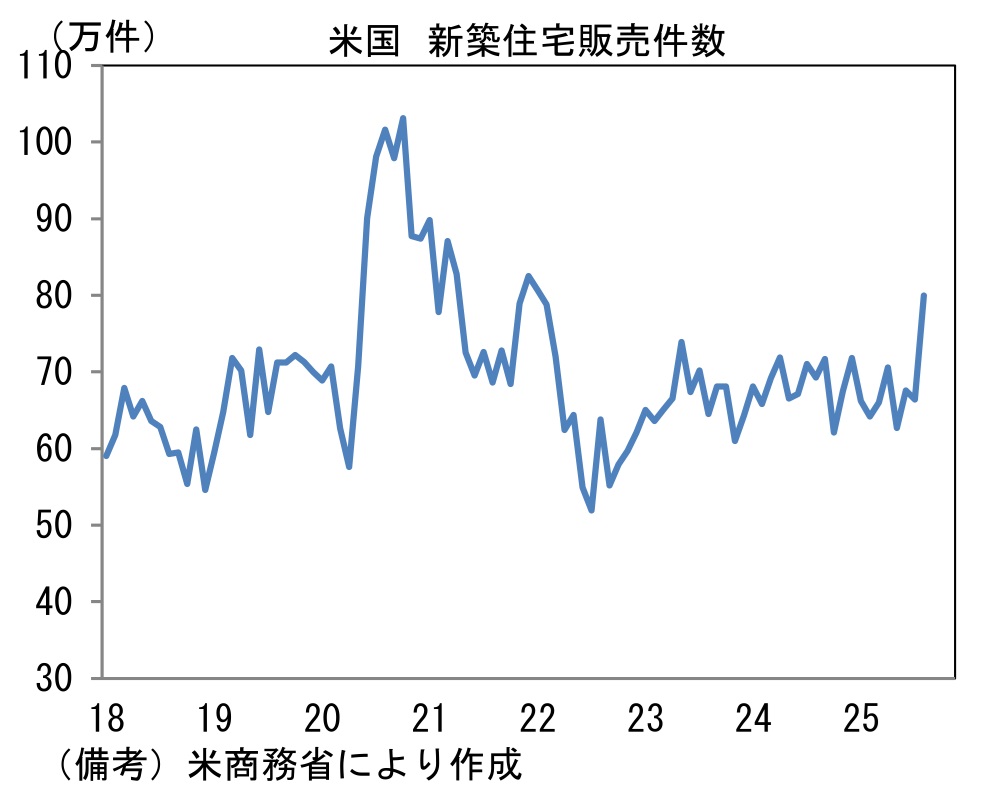

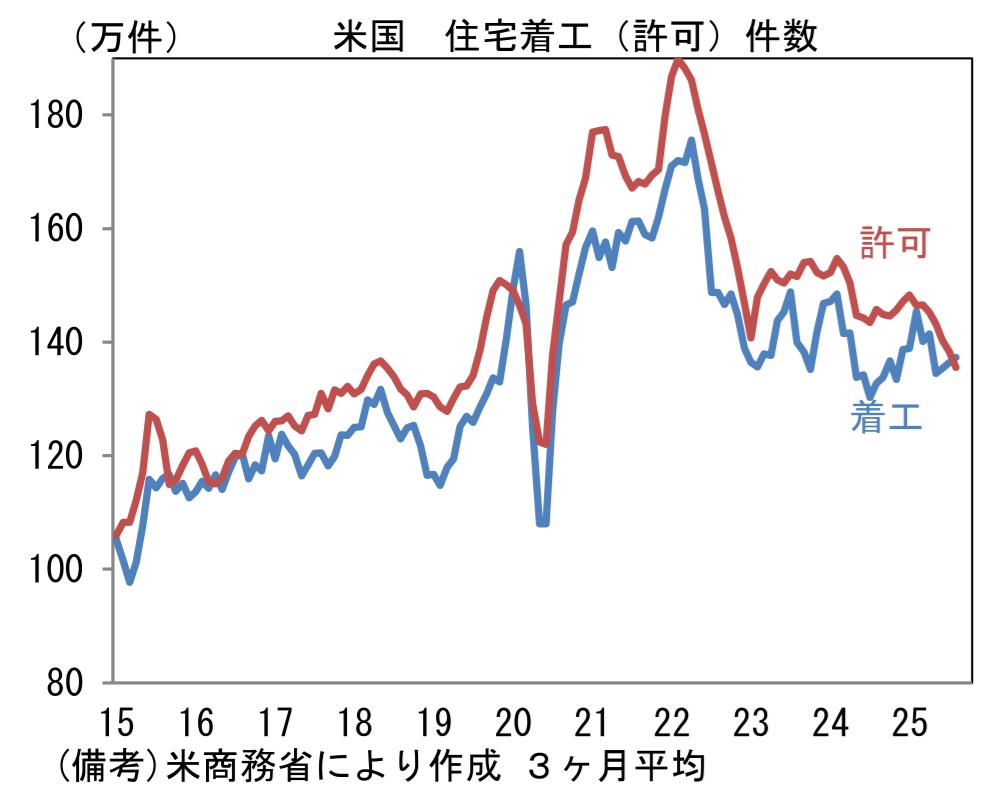

- 8月米新築住宅販売件数は前月比+20.5%、80.0万件と急増。振れの大きい指標ゆえ、強さを誇張している可能性は大きいが、住宅ローン金利が低下し住宅取得環境が好転する中、需要が底入れしている可能性がある。同日発表された住宅着工件数も3ヶ月平均値が前月比+0.6%と増加基調を維持するなど底堅さが窺えた。

注目点

-

米国株は季節性の悪い9月にもかかわらず、高値圏で推移している。基本的背景は、トランプ関税の影響が数ヶ月前に懸念されていたほど表面化せず、インフレ率が安定していることで、Fedが利下げに踏み切れたことであろう。もちろん、この間AIが喚起する需要に対する期待も膨らみ続けている。

-

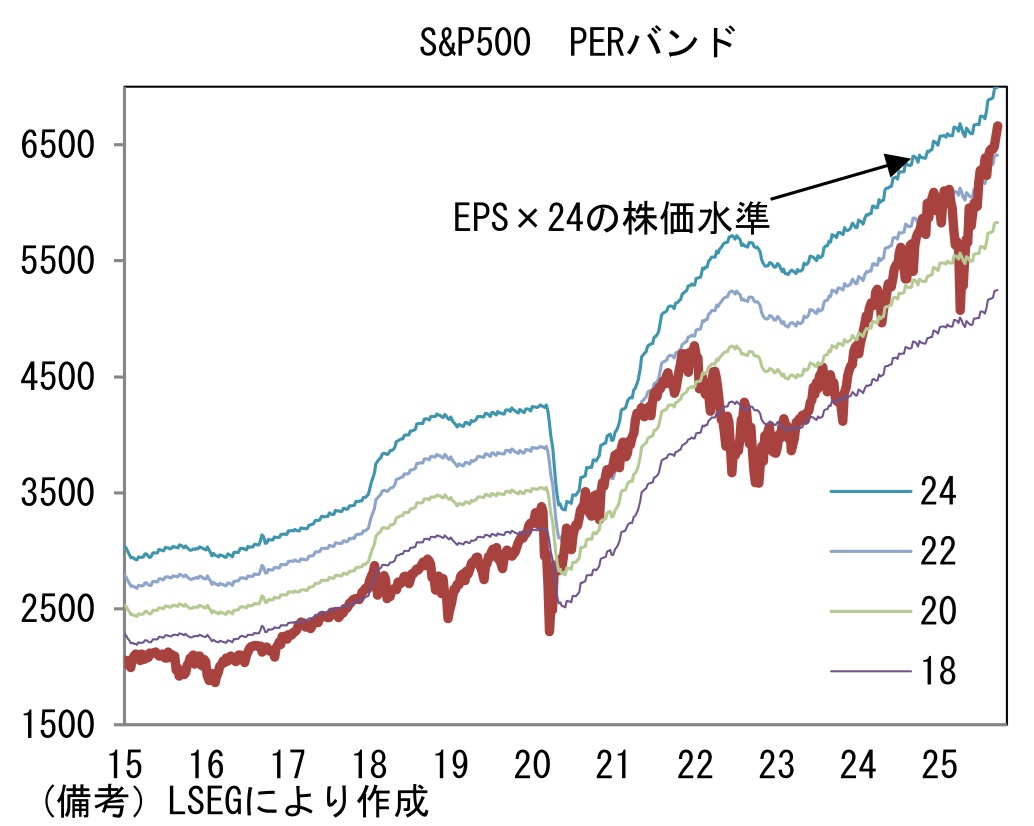

米国株(S&P500)の上昇は基本的に予想EPSの拡大に沿ったものと言えるが、過去数ヶ月はPERの上昇を伴っており、現在は23倍程度とコロナ期(2020年後半)の頂点すら凌駕する水準にある。2020年後半といえば、コロナ影響により業績(予想EPS)が打撃を受ける中、政府と中央銀行の政策支援によって株価が支えられていた時期であり、そうした下でPERが上昇するのは、ある意味自然な状況であった。そうした極端な状況で観察されたPERが現在の環境で実現していることに一定の違和感を覚える。S&P500の変動をEPS要因とPER要因に分解すると、PER要因の寄与が目立つ。

- 現在、米国の実質金利は1.7%近傍で推移している。Fedの利下げ観測を背景に低下したとはいえ、コロナバブルなどと称された2020年4月~2021年12月平均値である▲0.9%と比較すれば、別世界と言っても差し支えない領域にある。コロナ期前2018-19年平均である+0.6%と比較しても明確に高く、実質金利との比較でみたPERを合理的に説明するのは難しくなっている。従来の常識に基づけば、安全資産である国債とリスク性資産である株式の利回りが同程度になる状況は、株式が極端に割高であることを示していた。しかしながら、最近では「メガテック企業の株式は、もはや国債よりも安全」などと、株式の安全資産化(低益回り=高PER)が指摘されるようになっている。この新説が正しいかは、Fedの利下げ観測が後退するなどして国債金利が上昇した際に検証される。

- Fedの利下げについて、筆者は3.5%まで進んだ段階で様子見に転じると予想している。この予想に対する現在のリスクは上向き、すなわち3.75%程度で利下げが打ち止めになる可能性が、3.25%以下の領域まで連続利下げされる可能性よりも大きいと認識している。他方、FF金利先物は、2026年後半に3%強の水準(概ね中立金利)まで利下げが進む展開を織り込んでおり、ドットチャートで示されているよりも積極的な利下げが想定されている。株式市場参加者が想定する利下げ経路がFF金利先物と同じであると仮定し、Fedの利下げが筆者の予想通りとなれば、今後、利下げ期待の剥落と共に株価が調整を迫られる可能性があろう。インフレ再燃を示す指標に直面した際は、特に利下げ観測が後退し易いだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般