- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 2025年9月FOMCプレビュー

- 要旨

-

- 9月FOMC(9/16~17開催)において、FRBは6会合振りに0.25%ptの利下げに踏み切る見通しだ。関税による物価への影響が依然緩やかに留まる一方、足下では雇用の減速感が鮮明となっており、FRBは現行の金融引き締めスタンスを幾分緩和するとみられる。

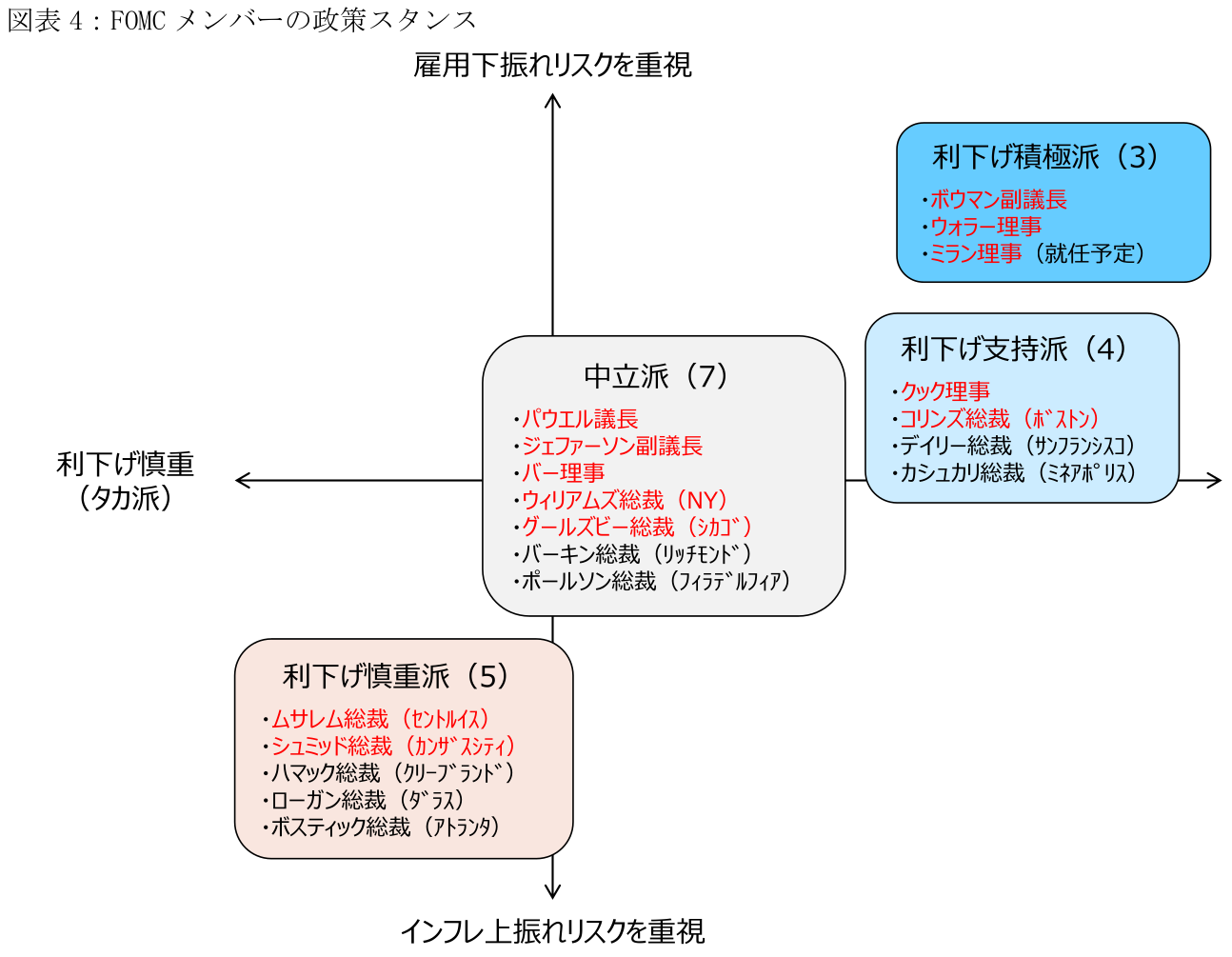

- 9月FOMCでは利下げの政策判断が全会一致となるかが注目される。一部のハト派メンバーが0.5%ptの利下げを主張する可能性がある一方、8月雇用統計の公表前において、一部の地区連銀総裁はインフレ加速への警戒感を強調するなど、早期の利下げに慎重な見方を示していた。

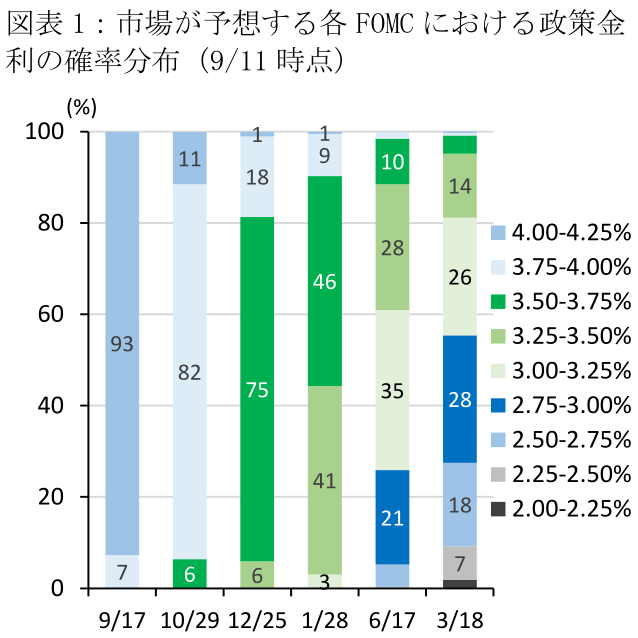

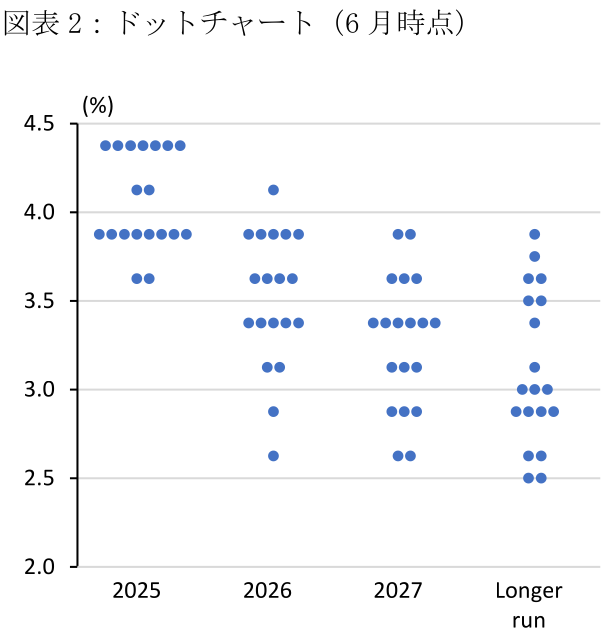

- 先行きの利下げペースを占ううえでは同時に公表されるドットチャートが注目される。6月時点では年内2回の利下げがFOMCメンバーの中心的な見方であった一方、金融市場の予想は年内3回の連続利下げに傾きつつある。

6会合振りの利下げ

9月FOMC(9/16~17開催)において、FRBは6会合振りに0.25%ptの利下げに踏み切る見通しだ。関税による物価への影響が依然緩やかに留まる一方、足下では雇用の減速感が鮮明となっており、FRBは現行の金融引き締めスタンスを幾分緩和するとみられる。FF金利先物に基づく9/11時点のFedWatchによると、同FOMCにおける0.25%ptの利下げ予想は92.7%に達しており、0.50%ptの利下げ予想は7.3%に留まる(図表1)。

足下の経済指標をみると、8月雇用統計における非農業部門雇用者数は前月差+2.2万人(7月:+7.9万人)、短期のトレンドを示す3か月移動平均は+2.9万人(+2.8万人)と雇用の減速感が強まっている。また、9月9日公表のベンチマーク改定の暫定値(正式な月次実績の洗い替えは2026年2月に実施)では、2025年3月時点の雇用者水準が91.1万人下方修正されるなど、現時点における雇用統計が実体を過大評価しているとの疑念が燻っている。加えて、7月の有効求人倍率(求人数÷失業者数)は0.99(6月:1.05)と2021年4月以来の1倍割れとなるなど、雇用市場の下振れリスクが強まっている。とはいえ、足下の雇用鈍化は移民流入の減少による労働供給の影響を受けており、8月の失業率は4.3%(7月:4.2%)と緩やかに上昇しながらも依然低水準を保っている。

この間、8月の消費者物価指数は食品・エネルギーを除くコアベース指数で前月比+0.3%(+0.3%)と前月から横ばい、短的なトレンドを示す3か月前比年率は+3.6%(+2.8%)と加速した。関税引き上げによる財コア価格の上昇がアパレルや新車価格へ徐々に波及している兆しがみられるほか、住居の加速がCPI全体を押し上げた。インフレ率は+2%目標を大幅に上回る推移となっているものの、関税の引き上げ幅と比べれば、インフレ全体への影響は総じて抑制された状況が続いている。

なお、9月FOMCまでには9/16に8月の小売売上高、鉱工業生産、輸入物価指数、9/17には住宅着工件数が公表される。足下の雇用指標で景気の下振れリスクが意識されるなか、小売売上高で消費減速が鮮明となる場合、金融市場は9月FOMCにおける0.5%pt利下げの織り込みを進める可能性がある。

全会一致の利下げとなるか?

トランプ政権による政治的な利下げ圧力が強まるなか、9月FOMCにおける0.25%ptの利下げ判断が全会一致となるかが注目される。まず、前回7月FOMCで利下げを主張したボウマン副議長、ウォラー理事が0.5%ptの利下げを提案する可能性がある。ウォラー理事は8/28の講演にて今後3~6か月で複数回の利下げが必要になると主張した一方、「現時点のデータに基づくと、9月に0.25%pt超える利下げは必要ない」と明言していた。しかし、8月雇用統計、及びその後のベンチマーク改定の暫定値(ウォラー理事は月平均で-6万人の下方修正を予想していた一方、実際は-7.6万人)を踏まえて、同氏はより積極的な利下げに方針を変えているかもしれない。また、上院の承認手続きを進めているミランCEA委員長が9月FOMCまでにFRB理事へ就任する場合、ベッセント財務長官の主張と同様、ミラン氏は0.5%ptの利下げを主張するとみられる。

次に、利下げに消極的な一部の地区連銀総裁が9月の利下げに反対するかも注目される。例えば、セントルイス連銀のムサレム総裁は9/3の講演において、現状の金融政策は適切な水準にあるほか、今後の政策判断を行ううえでは一段のデータが必要になるとの見解を示しており、(今後2~3四半期に及ぶ)トランプ関税によるインフレへの影響を見極める姿勢を強調している。一方、同氏は足下の経済指標を踏まえたうえで、雇用市場への懸念の高まりとインフレ懸念が和らいでいることを認めている。同氏の講演後に公表された8月雇用統計の軟調な結果を勘案すると、こうしたタカ派メンバーが金利据え置きを主張するハードルは高まっているように思える。

なお、8月25日にトランプ大統領が解任を通知したクック理事を巡っては、9月9日にワシントン連邦地裁が解任を一時差し止める判断を下した一方、翌10日にトランプ政権が連邦高裁に対して同判断を停止する(解任を暫定的に認める)よう上訴するなど、クック理事が9月FOMCに出席できるかには不透明感が残る。

ドットチャートにおける利下げペース

7月FOMCの声明文では「純輸出の変動は引き続きデータに影響を与えているものの、最近の指標は、年前半における経済成長が鈍化したことを示している(6月時点:経済活動は堅調な拡大を続けている)」と景気判断が下方修正された一方、「失業率は依然として低水準にあり、労働市場の状況は堅調に推移している。インフレ率はやや高止まりしている」との判断が維持された。9月FOMCの声明文においては、足下における雇用の減速を踏まえ、雇用判断が下方修正される可能性がある。

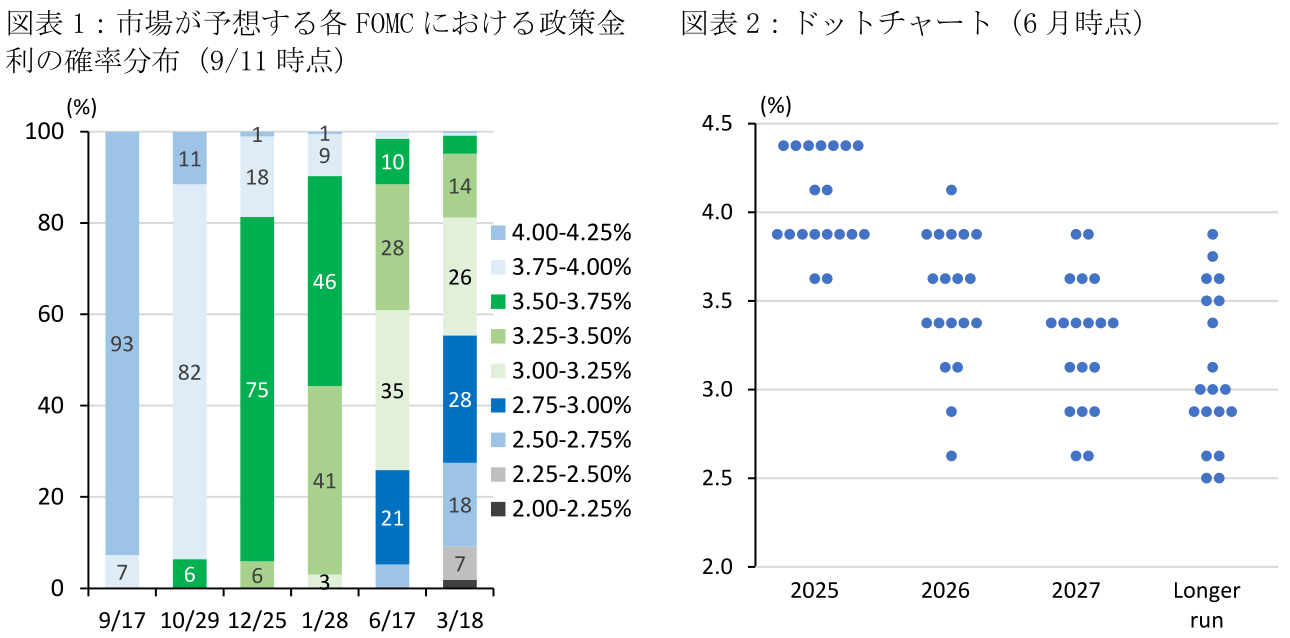

同時に公表される9月の四半期経済見通し(SEP)においては、前回6月時点で一連の関税策の影響が大方織り込まれており、特に2025年におけるGDP成長率、及びコアPCEデフレーターの見通しに関しては前回から小幅な変更に留まる可能性が高い。一方、2026年における実質GDP成長率に関しては、7月に成立した減税法案の景気刺激効果を勘案する形で、小幅に上方修正される可能性がある。また、9月SEPでは新たに2028年の各種予測が追加される。

今後の利下げペースを占ううえでは、ドットチャートが示す2025~26年にかけての利下げ回数が注目される。6月時点ではFOMC参加者19人中8人が2025年に2回の利下げを予想した一方、1回或いは利下げナシを予想する向きが9人に達するなど、早期の利下げ再開に慎重な姿勢がみられた。足下の雇用減速を踏まえると、9月ドットチャートでは2025~26年にかけての金利予想が下方シフトすると見込まれるものの、パウエル議長等のデータを重視する中立派、或いはインフレへの警戒感を持つ利下げ慎重派が実際にどのような利下げパスを示すのかが焦点となろう。金融市場は年内3回の連続利下げ(9月・10月・12月)、及び来年3回の利下げを通じて金利が中立水準(3.0%前後)に回帰することを中心的なシナリオにしており、FOMCメンバーがこうした見方を追認するのかが注目される。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析