- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 2025年9月調査の日銀短観予測

- 要旨

-

関税交渉が合意に至って、それが企業心理にどう影響するか。9月短観は、それを占う材料だ。筆者は大企業・製造業の業況判断DIが+2ポイントの改善になって、最悪期を抜けると予測する。金融政策は、石破首相の辞任を受けて仕切り直しになるだろうが、ファンダメンタルズ上で年内利上げの環境が整うかどうかを評価するには短観が注目される。

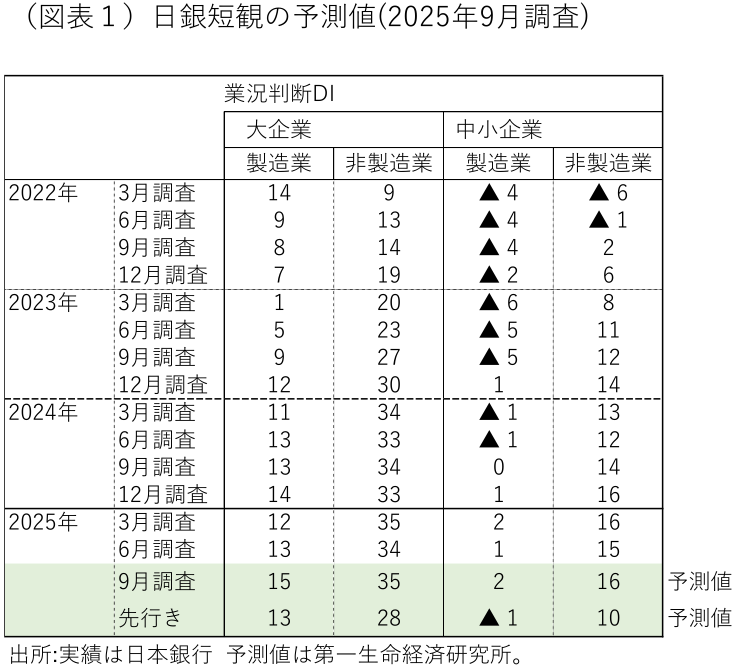

+2ポイントの改善見通し

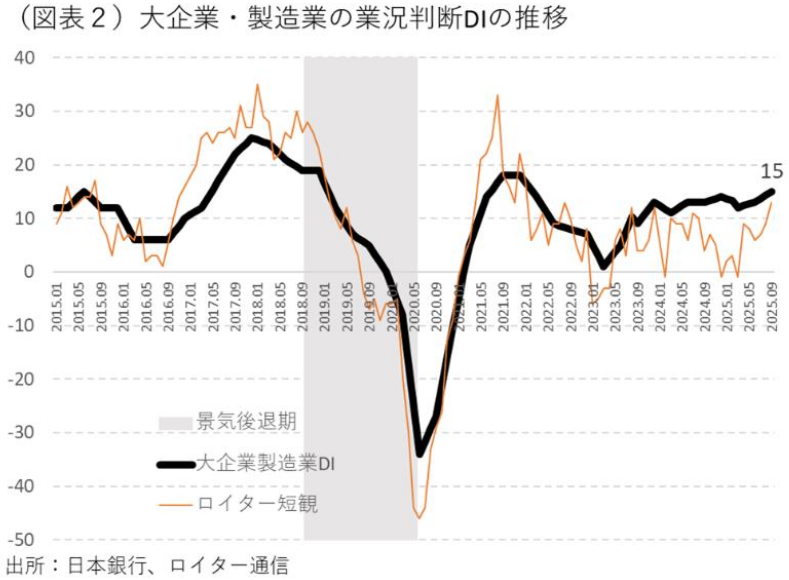

10月1日に発表される日銀短観では、大企業・製造業の業況判断DIが改善すると予想する。前回6月調査は13の「良い」超だったのが、9月は15へと前回比+2ポイントの改善が見込まれる(図表1)。基礎調査として参考にしているロイター短観は、6~9月にかけて改善している(図表2)。トランプ関税が最も不安視された時期(2025年3月▲1)から9月(13)は大きく改善している。日銀短観でも同様にマインドの持ち直しが進むであろう。日米合意は、遅れていた自動車関税が9月16日までに27.5%から15%へと引き下がり、さらに8月7日以降の課税分を繰り戻してくれる見通しである。まだ、トランプ関税の脅威が完全に解消された訳ではないが、各種ソフトデータでは最悪期(多くは4月頃)を通り過ぎている。財務省・内閣府の「法人企業景気予測調査」も、大企業・製造業のBSIは7~9月+3.8の改善になっていた。9月短観でも、それに沿ったかたちの改善になるだろう。

大企業・非製造業についても、+1ポイントの改善を予想する。景気ウォッチャー調査でも家計のマインドが5~8月にかけて改善している。夏季ボーナス増加、猛暑の消費へのプラス面、8・9月の株価上昇による心理改善などが寄与すると考えられる。実質GDP(二次速報)も、4~6月にかけて個人消費が意外に良い数字になった。まさしく、トランプ禍が最悪期を通過して、雨降って地固まるという変化が少しずつ進んでいる。

インフレ指標にも注目

ベッセント財務長官は、日銀が後手に回っているという発言をした。筆者もずっと前からそう思っているので、「裸の王様はやっぱり裸だった」と思わせる発言である。

ところが、日銀は物価上昇のオーバーシュートにはほとんど無関心で、むしろ「先行きの物価上昇圧力がどこかで再び減圧しはしないか?」という強迫観念を持ち続けている。だから、当面の追加利上げを考えるときには、短観における需給逼迫、仕入・販売価格DIの推移がどうなっているかに注目するだろう。企業の物価見通しも、安定的に1年後、3年後、5年後に2%の物価上昇を予想し続けているかに関心を持つだろう。

他の指標では、輸入物価の前年比は5~7月にかけて2桁のマイナスで推移し、8月は前年比▲3.9%となった。原油価格の落ち着きを反映する部分は大きい。内閣府の需給ギャップは、3四半期連続でゼロまたはプラスになってきた。コストプッシュ圧力は弱まり、需給環境が改善しているのが現状である。そうした需給変化に基づく物価変動にも日銀は関心を持ちそうだ。

設備投資は堅調さを維持

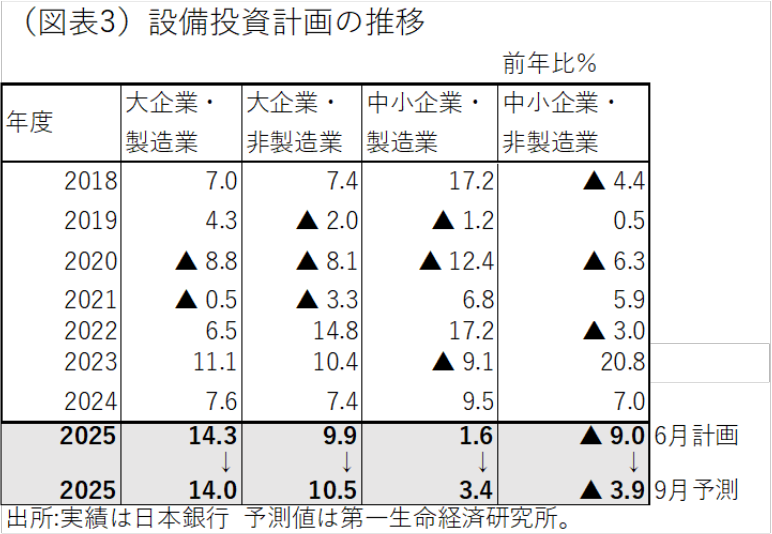

毎回8月の設備投資計画はほとんど動かない。予測では、2025年度の大企業・製造業は前年比14.0%(前回14.3%)、非製造業は前年比10.5%(前回9.9%)と好調さを持続する見通しである(図表3)。2022~2025年度まで4年連続で設備投資は強い数字になる。企業の2025年度・収益計画は必ずしも強い数字ではなく、大企業は製造業・非製造業ともに減益計画になる。ここには、トランプ関税の悪影響も含まれていると考えられる。それでも、企業は投資に消極的になる訳ではなさそうだ。中小企業については、大企業に比べて設備投資計画の弱さが色濃い。特に、中小企業・非製造業は2025年度マイナス計画である。この中小企業の設備投資は、調査回ごとに上方修正するパターンを描くので、あまりマイナス計画を深刻に受け止めなくてもよいが、物価上昇圧力が中小企業・非製造業の経営弱体化に響いてきている可能性に関しては注意を払った方がよいかもしれない。

金融政策の展望

最後に、日銀の年内利上げはあるのだろうか。石破首相が辞意を表明し、10月4日に自民党総裁選挙が行われる。10月1日に、この短観が発表された後に次期政権の姿が少しずつ見えてくる経過になるだろう。

筆者は、次期政権の体制が判明してきたときに、次の利上げのタイミングを考え直そうと思うが、現在は12月の決定会合で利上げを決めると予想する。今回の短観はそう考えてよいかどうかを判断する材料にもなる。今後、11月前半には企業の半期決算が明らかになり、11月中旬からは米国のクリスマス商戦が始まる。この短観は、その手前の10月初までの状況を反映する格好である。ここでトランプ関税の脅威が一服することが確認できれば、追加利上げの材料にもなり得るだろう。

考え方によっては、次の春闘の様子をみるという可能性もあるが、それはいかにも遅すぎる。FRBの9月利下げでドル円レートが円高方向に傾き、その流れが一服したとすれば、日銀はそこで次の利上げについて姿勢を明らかにしていくだろう。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

関連テーマのレポート

-

消費者物価指数(全国・2026年6月) ~6月までは落ち着きも、先行きは上振れか。夏場の食品値上げラッシュに警戒~

日本経済

新家 義貴

-

6月でナフサの価格転嫁はどこまで進んだのか ~コストの波及シミュレーションと6月企業物価指数によるアップデート~

日本経済

阿原 健一郎

-

進む代替調達、膨らむ輸入コスト(2026年6月貿易統計) ~供給面での下振れリスクは大きく低下も、価格面の負担は残る~

日本経済

新家 義貴

-

合成予想インフレ率の動向(2026Q2) ~遂に2%を突破~

日本経済

星野 卓也

-

内外経済ウォッチ『日本~日銀短観が示した企業の価格設定行動の変化~』(2026年8月号)

日本経済

新家 義貴