- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 英国はIMFの財政支援下に入るのか?

- 要旨

-

- 景気低迷、インフレ加速、政府債務の膨張、国債や通貨への売り圧力が続く英国では、1970年代にIMFに緊急借款を要請した時のような財政危機に見舞われる恐れが高まっているとの見方がある。当時と現在の状況は大きく異なり、英国が再びIMFの財政支援下に入る可能性は低い。

- 金融市場では、リーブス財務相の財政運営に対する不信感も広がっている。リーブス氏は3日、今後の財政運営方針を示す秋季予算を例年より1ヶ月余りも遅い11月26日に発表することを明らかにした。リーブス財務相がどのような手段で追加の財源を捻出するのか、借り入れ目標を上方修正するのか、当面は政府の財政運営を巡る不透明感が払拭できない。金融市場の不安心理の増幅や企業の投資決定の先送りを招くことになりそうだ。

英国の保守系高級紙テレグラフは8月23日、複数の著名エコノミストの談話を引用し、リーブス財務相が政策を転換しない限り、英国が1970年代に国際通貨基金(IMF)に緊急借款を要請した時のような財政危機に見舞われる恐れがあると警笛を鳴らした。独立系シンクタンク・国立経済社会研究所(NIESR)の前所長を務めたケンブリッジ大学のチャーダ教授や、イングランド銀行(BOE)の金融政策委員会(MPC)で政策委員を務めたセンテンス氏は、現在の英国を取り巻く金融市場の環境は、英国がIMFに支援要請するに至った1976年を彷彿させると指摘する。当時、労働党キャラハン政権のヒーリー財務相は、政府の歳出と借り入れを拡大すると同時に増税を行い、ディマンドプル型とコストプッシュ型が併存する形のインフレ加速を招いた。リーブス財務相も同じ轍を踏む恐れがあると指摘する。BOEの元政策委員のブイター氏も、リーブス財務相が政策を転換しない限り、金融市場の厳しい目に晒されることになると警告する。同氏は金融市場の動揺を鎮めるには、労働党が選挙公約を破棄し、労働者を対象とする増税に踏み切る以外にないと考える。

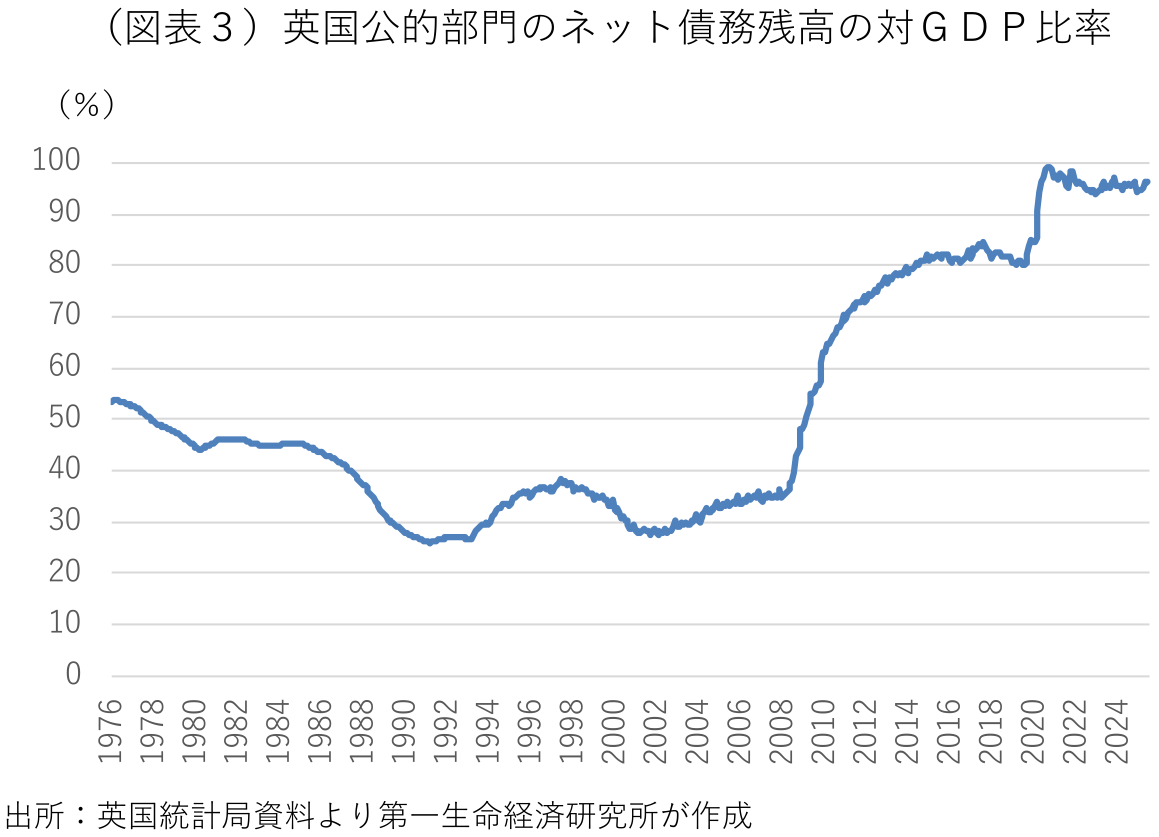

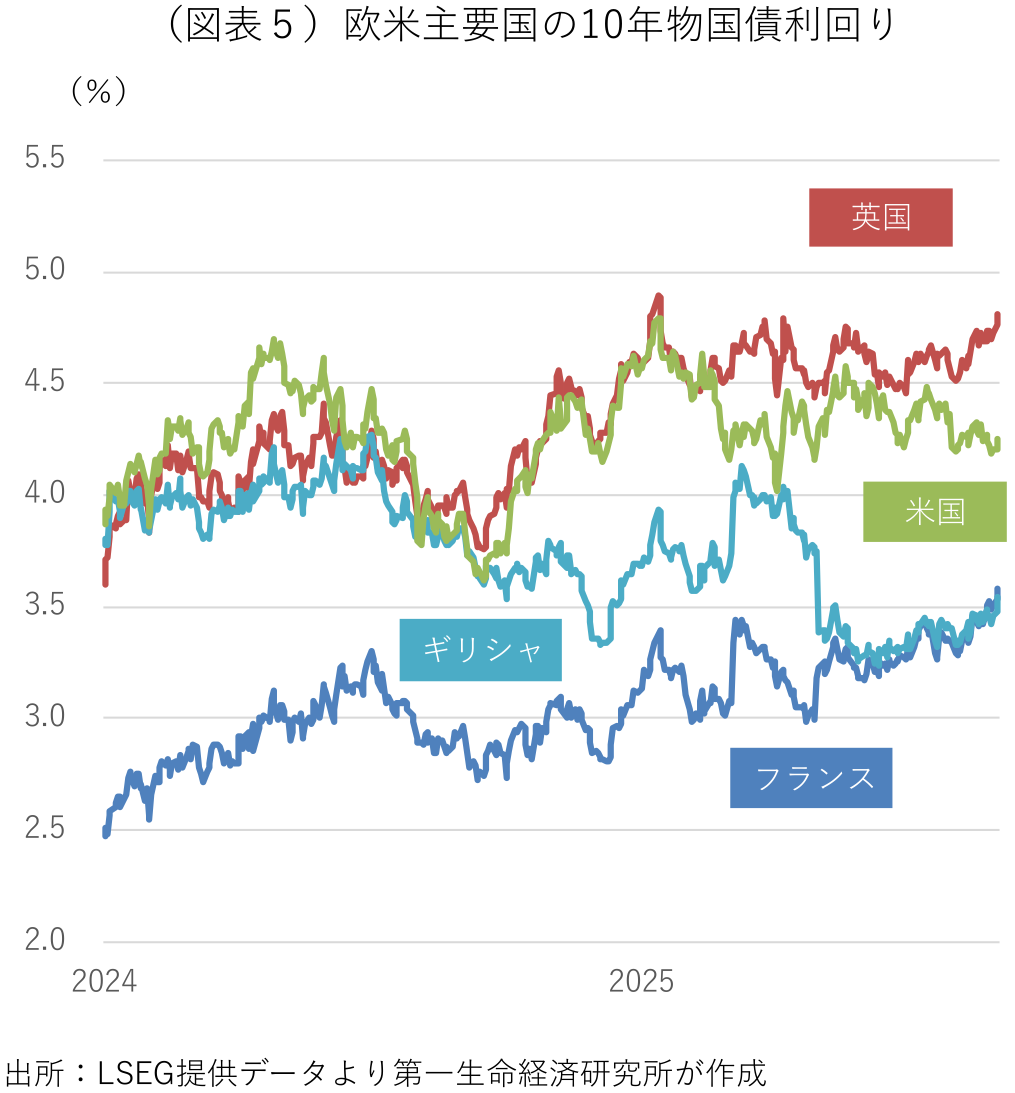

英国経済は現在、低成長下でインフレが進行するスタグフレーションの様相を呈している。過去2年の実質国内総生産(GDP)の成長率は2023年が+0.4%、2024年も+1.1%にとどまり、これは先進7ヶ国(G7)の中でドイツ、イタリアに次いで低い(図表1)。消費者物価の上昇率は、2022年後半から2023年前半に前年比で10%を上回る高インフレに見舞われた後、昨年央にかけては2%前後まで鈍化していたが、その後は再び再加速している(図表2)。2008年の世界的な金融危機以降、政府債務の膨張が続いている(図表3)。英国は主要先進国の中で、米国やフランスと並んでプライマリーバランスが悪化している(図表4)。英国の10年物国債利回りは9月3日に一時4.85%を突破した。これは今年1月に財政悪化懸念や30年債入札の不調などで一時的に金利がスパイクしたのを除けば、2022年のトラスショック時を上回り、1998年以来の高水準にある。これは大型減税による財政悪化やトランプ大統領による政治介入で連邦準備制度(FRB)の独立性が危ぶまれる米国、政治危機で財政再建が遠退く恐れがあるフランス、かつて欧州債務危機の震源地となったギリシャの国債利回りを上回る(図表5)。保守党のベイドノック党首やUKリフォームのファラージ党首は、英国が1970年代型の危機に見舞われる恐れがあるとして、労働党政権の政策運営を批判する。

無論、この記事が労働党に批判的な保守系新聞のものであることは割り引いて考える必要がある。欧州連合(EU)からの離脱(ブレグジット)後の経済環境悪化、高止まりするインフレ率、一連の危機対応で膨張する政府債務、国債や通貨への売り圧力など、英国経済を取り巻く環境は確かに厳しいが、再びIMFの支援下に入る状況かと問われれば、その可能性は極めて低いだろう。労働党寄りの高級紙ガーディアンは8月29日に反論記事を掲載し、1970年代と比較するには余りに環境が異なると指摘する。英国のインフレ率は1975年に25%で第二次世界大戦後のピークを更新し、翌1976年も17%で高止まりしていたとされる。BOEは物価高に対処するため政策金利を15%まで引き上げ、景気は一段と冷え込んだ。財政状況の悪化を受け、国債の買い手は枯渇し、ポンド安が進行した。

翻って現在の英国経済をみると、トランプ関税引き上げ前の駆け込み輸出に支えられた面もあるが、2025年前半の成長率はG7で最も高く、インフレ率は再加速後も3%台後半にとどまり、BOEは利下げを継続し、追加の利下げ余地もある。国債利回りの上昇は、政府の債務返済能力に対する不安を反映しているだけでなく、BOEが危機対応で購入した資産の売却(量的引き締め)を進めていることも影響している。足元の金利上昇を警戒し、9月18日のMPCでは、向こう1年間の国債の売却ペースを減額する可能性が高い。国債利回りの上昇は利払い負担の増加を通じて財政悪化を招く。テレグラフ紙のインタビューで英国が1970年代型の危機に陥る恐れがあると指摘したBOEのセンテンス元政策委員は、ガーディアン紙のインタビューで、「危機の構図は似ているが、IMFの支援下に入ることを意味する訳ではない」と答えている。

スターマー首相は9月1日に官邸人事を刷新し、財務省のジョーンズ財務次官を主席秘書官に、BOEのシャフィク元副総裁を主席経済顧問に任命した。これを受け、経済政策運営の主導権が財務省から官邸に移り、政府が借り入れ増加を容認するとの観測が高まったことも、国債売りにつながった。国債市場の動揺が続くなか、リーブス財務相は3日、今後の財政運営方針を示す秋季予算を11月26日に発表することを明らかにした。これは例年に比べて1ヶ月余りも遅い(昨年は10月30日に発表)。リーブス財務相は、政府が近く発表する予定の成長促進策を、独立財政評価機関である予算責任局(OBR)の財政見通しに反映するのを待つためと説明している。OBRの現在の財政見通しは成長率の前提が楽観的過ぎるとの見方が多く、このままでは成長率見通しの引き下げが避けられない。成長促進策を成長率見通しに反映することで、OBRの財政見通しが悪化することを回避する狙いがあるのだろう。また、現在の政府の財政計画では、リーブス財務相が設定した借り入れ上限を達成するためには、200~400億ポンド程度の追加の財源捻出が必要とされる。追加の財源捻出方法を巡って、閣内の意見調整が難航している可能性がある。リーブス財務相がどのような手段で追加の財源を捻出するのか、借り入れ目標を上方修正するのか、当面は政府の財政運営を巡る不透明感が払拭できず、金融市場や企業関係者の疑心暗鬼を招くことになりそうだ。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済