- HOME

- レポート一覧

- 経済分析レポート(Trends)

- フィリピン、4-6月GDPは前期比年率+6.32%と堅調さを確認

- Asia Trends

-

2025.08.07

アジア経済

アジア経済見通し

アジア金融政策

フィリピン経済

為替

トランプ関税

フィリピン、4-6月GDPは前期比年率+6.32%と堅調さを確認

~インフレ鈍化や断続利下げが個人消費を押し上げるも、先行きはトランプ関税と政局の行方に注意~

西濵 徹

- 要旨

-

- 世界経済や金融市場はトランプ米政権の関税政策に翻弄されるなか、フィリピンとの通商合意では相互関税が最終的に19%とされた。フィリピンの対米輸出はGDP比2.7%に留まり、相互関税による直接的な影響は限定的とみられる。しかし、フィリピンは米国からの輸入関税をゼロとするほか、米国から農産品や医薬品の輸入拡大が見込まれるなど、フィリピン国内の関連産業には少なからず影響が出るリスクはある。

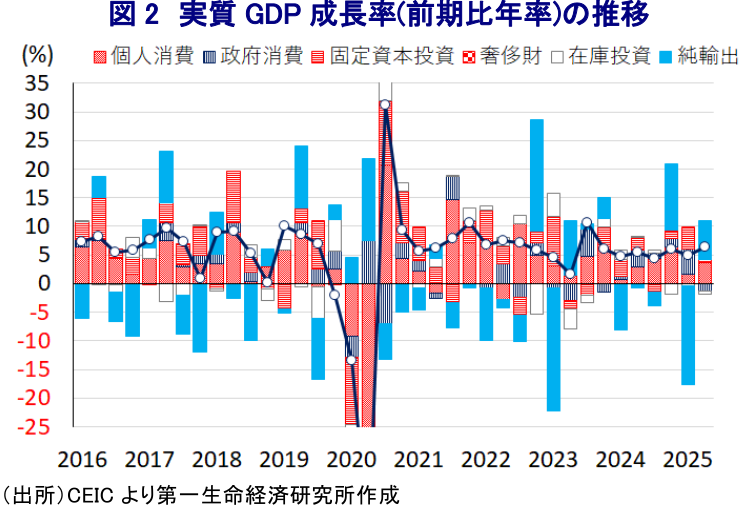

- 足元のフィリピン経済は、インフレ鈍化に加え、中銀による断続的な利下げ実施も重なり家計部門を取り巻く環境は改善している。個人消費をはじめとする内需の堅調さも追い風に、4-6月の実質GDP成長率は前期比年率+6.32%と加速して7四半期ぶりの高い伸びとなった。ただし、先行きの輸出や設備投資に相互関税の影響が懸念されるほか、純輸出の成長率寄与度の大きさを勘案すれば慎重な見方が必要である。

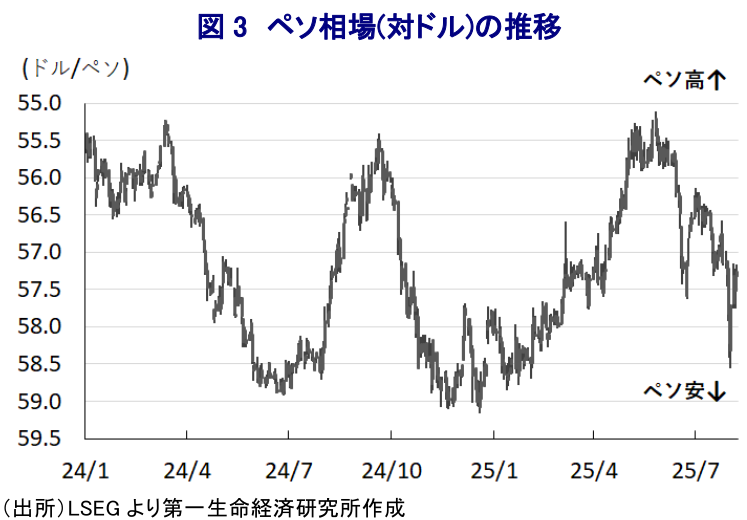

- また、通貨ペソ相場は金融市場における米ドル安にもかかわらず上値の重い展開が続いている。中銀はペソ安によるインフレ再燃のリスクにもかかわらず利下げを継続する姿勢をみせており、当面のペソ相場は上値の重い展開が続く可能性がある。政治面では、サラ副大統領の弾劾手続きが停止され、今後はマルコス家とドゥテルテ家の対立が激化する可能性がある。マルコス政権の求心力低下によるレームダック化が進むことも考えられるなど、同国を巡っては経済のみならず政治動向にも注意を払う必要性は高まっている。

このところの世界経済や金融市場は、トランプ米政権の関税政策に翻弄されている。米国は、安全保障上の脅威への対応を目的に、自動車や自動車部品、鉄鋼製品、アルミ製品への追加関税を導入した。さらに、貿易赤字の是正を目的に、すべての国に一律10%、一部の国や地域に税率を上乗せする相互関税を導入する方針を示した。相互関税は一旦発動されたが、直後に金融市場が動揺したため、上乗せ分を90日間停止し、その期間内に個別に協議を行う方針に変更された。また、トランプ氏は先月初めに90日間の期限が到来する直前、事実上期限を延期した上で、各国や地域に新たな税率を通告した。なお、米国はフィリピンに対する相互関税の税率を17%としたが、先月に通告した新税率では20%に3pt引き上げられ、直前に合意に至ったベトナムと同水準とされた。しかし、先月22日にフィリピンのマルコス大統領は訪米してトランプ氏と会談を行い、通商協議が合意に至ったことが明らかにされた。最終的な相互関税の税率は19%と新税率から▲1pt引き下げられ、これは直前に合意に至ったインドネシアと同水準となった。なお、フィリピンにとって対米輸出額は名目GDP比2.7%に留まるため、相互関税によるマクロ的な影響は限定的と捉えられる。また、米国はベトナムやインドネシアとの合意に際しては、中国による迂回輸出を念頭に関税が上乗せされた模様だが、フィリピンとの合意ではそうした内容は見受けられなかった(注1)。その一方、フィリピンは米国からの輸入品に対する関税をゼロとするほか、米国は同国への大豆や小麦などの農産品、医薬品などの輸出拡大を目指す方針を示しており、関連産業での競争激化や生産下押しなどの悪影響が警戒される。

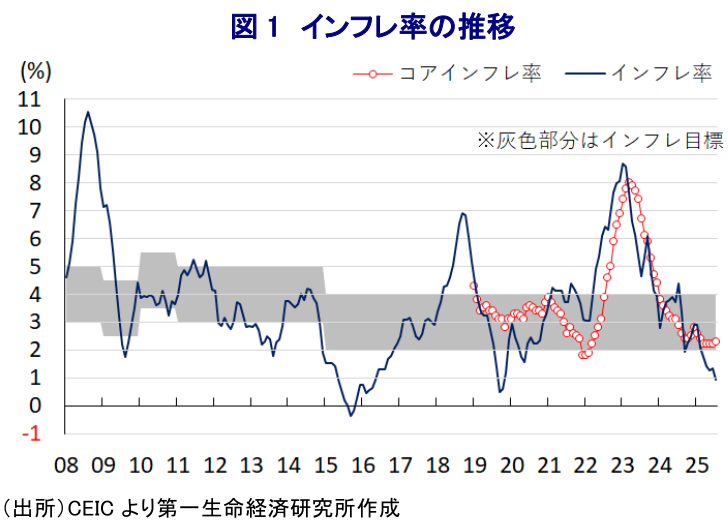

足元のフィリピン経済を巡っては、マルコス政権によるコメに対する輸入関税引き下げ策などが奏功し、インフレは中銀目標(2~4%)の下限を下回る伸びで推移するなど、家計部門を取り巻く環境は改善している。さらに、インフレ鈍化を受けて中銀は昨年8月以降に断続的な利下げを実施しており、先行きも緩和バイアスを堅持する姿勢をみせている。よって、個人消費や設備投資を押し上げると期待される。近年の同国においては個人消費をはじめとする内需が経済成長のけん引役となっており、こうした状況は景気の追い風になりやすい。そして、世界ではトランプ関税の本格発動を前にした貿易の『駆け込み』の動きが活発化しており、同国においても輸出が押し上げられる様子がうかがえる。こうしたなか、4-6月の実質GDP成長率は前期比年率+6.32%と4四半期連続のプラス成長で推移している上、前期(同+4.87%)からそのペースも加速して7四半期ぶりの高い伸びとなっている。中期的な基調を示す前年同期比ベースの成長率も+5.5%と前期(同+5.4%)から加速しており、足元の景気は拡大の動きを強めている。内訳をみると、インフレ鈍化や中銀による断続的な利下げ実施も追い風に、個人消費は回復の動きを強めるなど足元の景気拡大の動きをけん引している。

一方、前期は年度初めのタイミングに加え、5月の中間選挙を前にした関連費用や公共投資の進捗などを反映して政府消費が大きく上振れしたが、当期はその反動で減少に転じている。さらに、トランプ関税による外需の不透明感が企業の設備投資意欲の足かせとなり、固定資本投資の拡大ペースも鈍化している。なお、トランプ関税の発動を前にした駆け込み一巡を受けて輸出は3四半期ぶりの減少に転じる一方、原材料需要の一巡を反映して輸入は輸出を上回るペースで減少しており、純輸出(輸出-輸入)の成長率寄与度は前期比年率ベースで+6.81ptに達している。こうした状況を勘案すれば、足元の景気は拡大の動きが続いているが、その勢いについてはある程度慎重に評価する必要がある。

また、分野ごとの生産動向をみると、トランプ関税による外需の不透明感が高まったことを反映して製造業など第2次産業の生産は鈍化する一方、個人消費の旺盛さを反映してサービス業の生産は大きく拡大しているほか、農林漁業関連の生産も堅調に推移している。上述したように、足元のインフレ率は中銀目標を下回る推移をみせているほか、農林漁業の生産が堅調な推移をみせるとともに、先行きは米国からの農産品の輸入が活発化する可能性に鑑みれば、食料品をはじめとする物価は落ち着いた展開が続く可能性は高まっている。

このところの金融市場においては、トランプ関税を巡る動きに加え、トランプ政権がFRB(連邦準備制度理事会)人事への介入を強めるなど金融政策の独立性への懸念が高まっていることも重なり、米ドル安が進む動きがみられる。こうした状況にもかかわらず、同国の通貨ペソの対ドル相場は軟調な展開をみせている。なお、ペソ安は輸入物価の上昇を通じてインフレ圧力を再燃させる可能性があるものの、中銀は6月の定例会合においてペソ安が進む状況にもかかわらず利下げを決定するとともに、追加利下げに言及するなどハト派への傾斜を強めている様子がうかがえた(注2)。また、中銀のレモロナ総裁は先月末に行われたインタビューにおいて、先行きの政策運営について緩和バイアスを堅持する方針を示すとともに、年内にあと2回利下げを行う可能性に言及している。こうした状況を勘案すれば、米ドル相場の動向に左右される可能性はあるものの、引き続きペソ相場は上値の重い展開が続く可能性がある。一方、同国政界においては、今年5月の中間選挙がマルコス家とドゥテルテ家の『代理戦争』の様相をみせるとともに、ドゥテルテ家の存在感があらためて示された。こうしたなか、ドゥテルテ家の行方を左右する可能性があったサラ副大統領に対する弾劾手続きを巡っては、先月に最高裁判所が違憲と判断したほか、議会上院も6日に訴追を凍結する決定を行うなどサラ氏が罷免される可能性はなくなった。この決定を受けて、今後はマルコス家とドゥテルテ家の政局を巡る動きが一段と活発化する可能性があるほか、マルコス政権の死に体(レームダック)化が一段と進むことも考えられる。よって、今後のフィリピンについては経済以上に政治動向に注目が集まることが予想されるとともに、南シナ海問題の行方にも影響を与えることになろう。

注1 7月23日付レポート「米国とフィリピンが通商合意、相互関税は19%、インドネシアと同水準」

注2 6月19日付レポート「フィリピン中銀、ペソ安も利下げ断行、総裁は追加利下げに含み」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

-

インドネシア、前教育相に有罪判決、市場はガバナンス懸念を強めるか ~ナディム氏は控訴へ、裁判の政治性を巡る議論が市場の信認を左右する可能性も~

アジア経済

西濵 徹

関連テーマのレポート

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

インドネシア、前教育相に有罪判決、市場はガバナンス懸念を強めるか ~ナディム氏は控訴へ、裁判の政治性を巡る議論が市場の信認を左右する可能性も~

アジア経済

西濵 徹

-

AI・半導体は韓国経済の救世主となるか ~成長のエンジンだが、「K字型経済」の元凶にも、持続可能な成長につなげられるか~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹

-

韓国・李政権の支持率が急落、就任後最低水準に ~8月の代表選へ主導権争い激化、その行方は良好な日韓関係に影響を与える可能性も~

アジア経済

西濵 徹