- HOME

- レポート一覧

- 経済分析レポート(Trends)

- RBAは物価動向見極めへ金利据え置き、豪ドル相場の行方は?

- Asia Trends

-

2025.07.08

アジア経済

アジア金融政策

オーストラリア経済

為替

RBAは物価動向見極めへ金利据え置き、豪ドル相場の行方は?

~利下げはタイミングの問題としつつ慎重姿勢を維持、市場の期待先行の動きを諫める考えを強調~

西濵 徹

- 要旨

-

- オーストラリア準備銀行(RBA)は8日の定例会合で政策金利(OCR)を3.85%に据え置いた。RBAは年明け以降に2度利下げを実施するなど、インフレ沈静化と景気減速を理由に緩和姿勢に転じている。足下のインフレ指標はすべてRBAが定める目標(2~3%)の域内にあるなど、金融緩和に動きやすい環境にある。

- インフレは落ち着いた推移をみせる一方、足元では不動産価格が都市部を中心に上昇して過去最高値を更新するなど利下げの副作用が懸念される動きもみられる。政府はここ数年、不動産価格抑制に向けた規制強化など取り組みを強化させているが、金融緩和によってその効果が打ち消されている可能性がある。

- RBAは四半期ベースのインフレ指標の動きを見極めるべく、今回は判断を先送りしたとみられる。声明では、インフレは緩やかに推移するが、持続的に2.5%に収束するか確認する必要があるとの認識を示した。景気は内需に回復の兆しがある一方、世界経済の不透明感や労働市場の逼迫など不確実性を強調した。

- ブロック総裁は利下げ効果が浸透しつつあるとの見方を示すも、「緩和の方向は維持しつつも、決定はタイミングの問題」として慎重姿勢を強調。金融市場との距離を保つ構えをみせた。今回の据え置き決定は事前の市場予想に反したこともあり、当面の金融市場では豪ドルが底堅く推移する可能性が高まっている。

オーストラリア準備銀行(RBA)は、8日に開催した定例の金融政策委員会において、政策金利であるオフィシャル・キャッシュ・レート(OCR)を3.85%に据え置く決定を行った。RBAは年明け以降、2月と5月と2度の利下げを実施し、過去数年にわたる引き締め姿勢からの転換を図っている。オーストラリアではここ数年インフレが高止まりしてきたものの、一昨年初を境に鈍化に転じている。さらに、足元においてはアルバニージー政権が実施した物価抑制策の効果も重なり、すべてのインフレ指標はRBAが定める目標(2~3%)の域内に収まり、落ち着きを取り戻している。こうしたことから、RBAにとっては金融緩和に動きやすい環境にあると捉えられる。なお、同国では月次ベースと四半期ベースのインフレ指標が公表されているが、月次ベースの指標は対象品目が四半期ベースの8割程度に留まるため、RBAは政策判断の材料として四半期ベースを重視する傾向があることに留意する必要がある。

景気面については、インフレ鈍化による実質購買力の押し上げに加え、依然として雇用を巡る環境にも底堅い動きがみられるなど、家計部門を取り巻く状況は堅調だ。また、米トランプ政権による関税政策は世界経済や国際金融市場を翻弄する展開をみせているものの、同国は米国にとって貿易黒字であり、相互関税の税率を一律分と同じ10%としている。さらに、対米輸出額は名目GDP比で1%未満に留まることから、相互関税によるマクロ面での直接的な影響は限定的と見込まれる。ただし、同国にとって中国は最大の輸出相手である上、鉄鉱石輸出の8割以上を中国向けが占めるなか、一連のトランプ関税は間接的に同国経済に影響を及ぼす可能性はくすぶる。こうしたなか、1-3月の実質GDP成長率は前期比年率+0.85%に留まり、中期的な基調を示す前年同期比ベースの成長率も+1.3%と前期(同+1.3%)と同じ伸びで推移するなど、頭打ちの様相をみせている。こうした事情もRBAが金融緩和に舵を切る一因になっていると捉えられる。

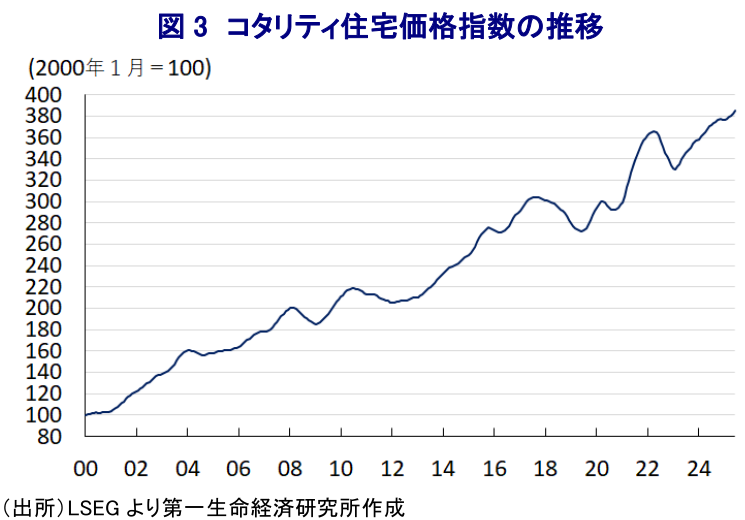

他方、足元においては、早くもRBAによる2回の利下げによる『副作用』とも呼べる動きが顕在化している(注1)。同国は家計債務のGDP比が110%を上回るなど、アジア太平洋地域のなかでも突出して高い国のひとつである上、その大部分を住宅ローンが占めており、不動産価格の動向は資産効果を通じて家計消費の行方を左右する傾向がある。また、銀行セクターにおいても、資産の3分の2以上を住宅ローンが占めるなどその比率が高く、不動産価格の動向は銀行セクターの貸し出し態度を左右するとともに、幅広い経済活動に影響を与える傾向がある。こうしたなか、昨年末にかけての不動産価格には頭打ちの兆しがみられたものの、RBAによる利下げ実施を受けて年明け以降は再び上昇基調に転じるとともに、足下ではそのペースが加速して最高値を更新している。さらに、足下の不動産価格上昇の動きは大都市部がけん引役となっており、昨年以降アルバニージー政権は不動産価格の抑制を目的に規制強化に動いているにもかかわらず、金融緩和がその効果を相殺している可能性がある。

こうしたなか、RBAは今回の会合において、実体経済に対する不透明感はくすぶる一方で、利下げの副作用とも呼べる動きが顕在化するなか、重視する四半期ベースのインフレ指標を確認すべく判断を留保した可能性がある。会合後に公表した声明文では、足元の物価動向について「引き続き緩やかに推移している」とした上で、今回の決定に際して「インフレが目標の中央値(2.5%)に持続可能な形で収束することを確認するには、もう少し情報を待つことが可能と判断した」としている。一方、実体経済については「先行きは依然不透明」とした上で、「世界経済の不確実性の高さが家計や企業部門の行動を抑制するリスクがある」とする一方、「民間需要を中心に内需に回復の兆しがみられるが、一部の企業はコスト転嫁が難しいものの、労働市場のひっ迫が続いており、景気や物価見通しに依然不確実性がある」との見方を示している。その上で、政策運営については「物価安定と完全雇用の実現が最優先」とする考えを示した上で、「インフレのリスクはこれまでに比べて均衡している」ものの「需給双方に不透明感が高まるなかで慎重姿勢を維持している」、「インフレが持続的に2.5%に向かうことを確認すべく、もう少し情報を待つことが可能」としつつ、「海外事情が景気や物価に深刻な影響を与える場合は断固として対応可能な体制にある」とした。そして、「データとリスク評価に基づいて判断し、世界経済や金融市場の動向、内需の動向、物価と労働市場の見通しに細心の注意を払う」、「物価安定と完全雇用の実現に向けて必要な措置を講じる」と5月の前回会合時点と同様の考えをあらためて強調した。なお、今回の決定では「6(賛成)対3(反対)」と票割れしたことを明らかにされている。

また、会合後に記者会見に臨んだ同行のブロック総裁は、足元の状況について「すでに行われた50bpの利下げの効果が伝わりつつある」とした上で、「慎重な政策運営が結実している」としつつ、次回会合に向けて「より多くの情報が得られるであろう」との見方を示している。その上で、政策運営について「慎重で漸進的な緩和スタンスが適切」との考えを示した上で、「物価に対する市場と我々の解釈には違いがある」として、「今回の決定は方向性ではなくタイミングの問題である」と述べた上で、「さらなる緩和の道筋を確信している」と付け加えた。そして、「月次ベースのインフレ指標は不安定であり、四半期ベースは高止まりする可能性がある」との見方を示すとともに、政策判断について「将来的なインフレ予想に基づく」との考えを示す。そして、今回の会合について「政策委員により活発な議論が行われたが、両者の違いは判断に関するものではなかった」とした上で、「我々はインフレ抑制の確信を持ちたいと考えている」との見方を示した。一方、ブロック氏は自身の判断に関する質問に「答えない」としつつ、「緩和の道筋にあり、問題はタイミング」と述べた上で、金融市場との対話について問われると「決定内容は政策委員の判断であり、金融市場に前もって誘導することはできない」、「インフレが期待通り鈍化すれば利下げを期待することはできる」と述べるなど、一定の距離を置く考えを維持している。また、「足元の政策は依然としてやや引き締め的と思われるが、確信はない」と述べており、追加緩和に含みを持たせるも、あくまでタイミング次第との考えをあらためて強調している。今回の記者会見は過去に比べて活発に質疑応答がなされたが、事前に金融市場において利下げを織り込む向きが強かったことから、判断が『予想外』と受け止められたことが影響したと捉えられる。しかし、RBAは市場との対話に関して踏み込んだ姿勢を示しておらず、当面は慎重姿勢が意識される形で豪ドルの対米ドル相場は底堅い推移が見込まれるほか、日本円に対しても堅調な動きをみせる可能性は高まっていると判断できる。

注1 7月2日付レポート「オーストラリアに早くも利下げの「副作用」、金融政策と豪ドルの行方」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

-

インド中銀、景気見通しを下方修正も、様子見姿勢を維持 ~様子見姿勢継続も、見通しの再修正の可能性は残り、市場もイラン情勢の動向に左右される~

アジア経済

西濵 徹

関連テーマのレポート

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

-

インド中銀、景気見通しを下方修正も、様子見姿勢を維持 ~様子見姿勢継続も、見通しの再修正の可能性は残り、市場もイラン情勢の動向に左右される~

アジア経済

西濵 徹

-

ニュージーランド中銀は様子見維持も、将来的な利上げに言及 ~「タカ派」姿勢はNZドル相場を下支えする可能性も、引き続き中東情勢次第~

アジア経済

西濵 徹

-

トルコ中銀、2週連続で金を大量売却、金価格の逆風となるか ~新興国中銀に金売却の動き、金価格のボラティリティを高める一因となっている可能性~

アジア経済

西濵 徹