- 要旨

-

- 日経平均株価は先行き12ヶ月42,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月150円程度で推移するだろう。

- 日銀は利上げを続け、2026年前半に政策金利は1.0%に到達しよう。

- FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が+1.0%、NASDAQが+0.9%で引け。VIXは19.8へと低下。

-

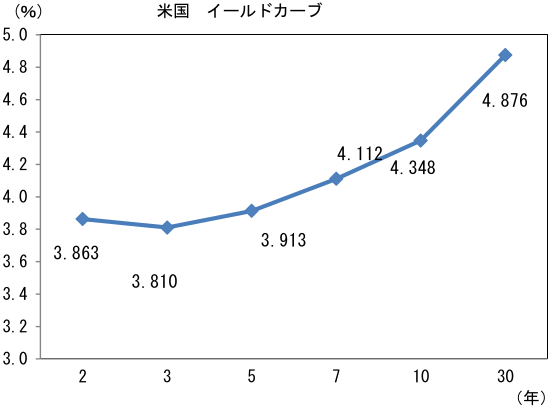

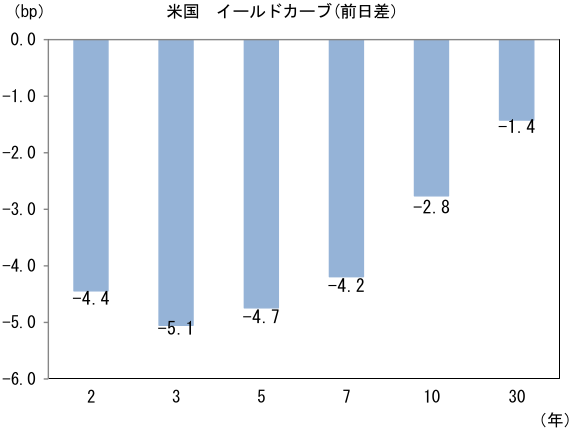

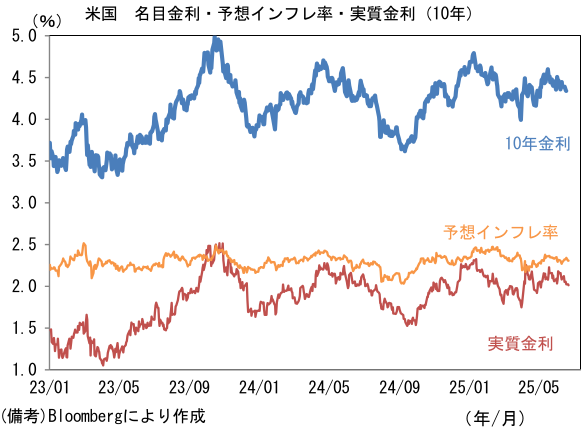

米金利はブル・スティープ化。予想インフレ率(10年BEI)は2.306%(▲3.5bp)へと低下。

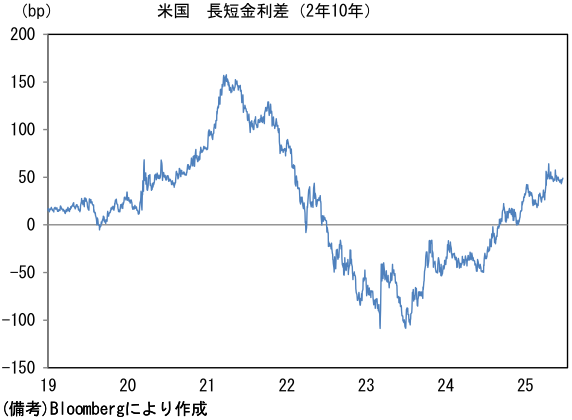

実質金利は2.025%(+0.2bp)へと上昇。長短金利差(2年10年)は+48.0bpへとプラス幅拡大。 -

為替(G10通貨)はUSDが軟調。USD/JPYは146前半へと上昇。コモディティはWTI原油が68.5㌦(▲6.4㌦)へと低下。銅は9667.5㌦(+34.0㌦)へと上昇。金は3377.7㌦(+9.6㌦)へと上昇。

経済指標

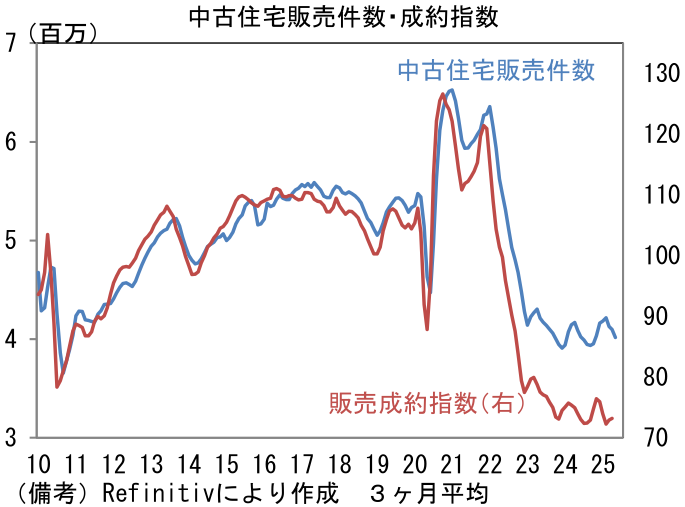

- 5月米中古住宅販売件数は前月比+0.8%、403万件となり3ヶ月ぶりに増加。ただし、実際の販売件数に1~2ヶ月の先行性を有する中古住宅販売成約指数が低調に推移していることに鑑みれば、先行き増加に転じていく可能性は低い。

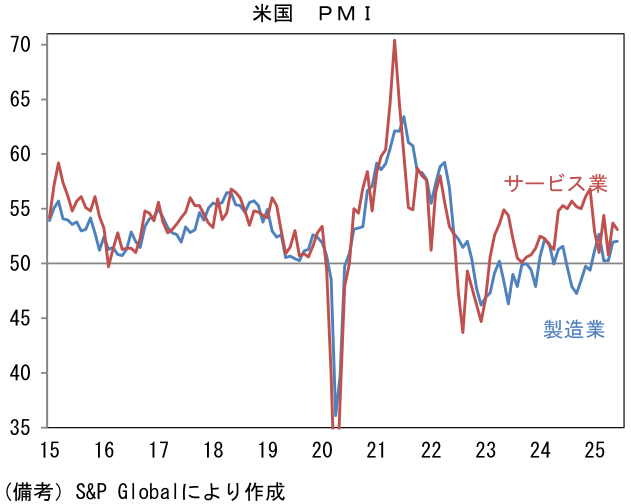

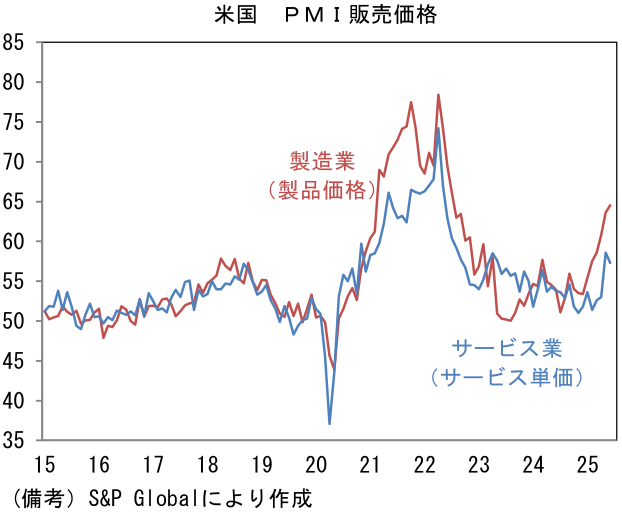

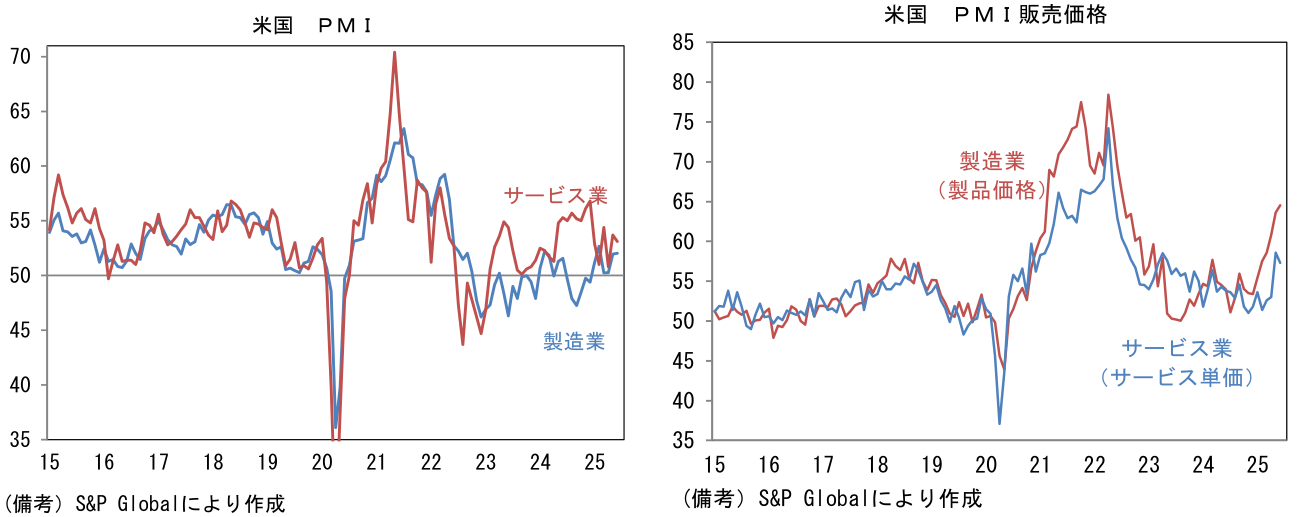

- 6月米製造業PMIは52.0と5月比横ばいとなり、堅調な領域を維持。サービス業PMIは53.1へと0.6pt低下したものの水準は悪くない。どちらも非連続的な悪化は観察されていない。インフレ関連項目は製造業が一段と上昇、サービス業は上昇が一服。Fedの見立てに基づくとCPIやPCEなどといった物価指標は、関税引き上げ前に輸入した低価格の在庫が残存しているため、大きな上昇となっていないが、企業段階では値上げが広がっている。それらは全てではないにせよ、段階的に消費者へ価格転嫁されていくとみられる。

注目点①

-

ボウマン氏は6月23日の講演で「インフレ圧力が抑制されたままであれば、政策金利を中立的な水準に近づけ、健全な労働市場を維持するために次回7月FOMCで利下げすることを支持したい」と早期利下げを支持。同氏は2018年にトランプ大統領(1次)に金融規制担当の理事に指名された後、2025年3月に副議長に指名され、6月4日に上院で承認された。金融規制について共和党色が強いのは当然であるが、金融政策についてもそうした色彩が強いと認識する金融市場参加者は少なくないだろう。ボウマン副議長は「インフレは2%に向けて持続的な回帰の軌道にあるようにみえ、政権の関税政策によるインフレへの影響は最小限にとどまる」、「モノに対する関税上昇による物価上昇圧力は他の要因によって相殺されており、コアPCEデフレーターの基調的なトレンドは、現在のデータで示されているよりも2%の目標にかなり近づいているようにみえる」といった見解を示し、関税インフレの帰趨を楽観視した。この発言もあり、FF金利先物から逆算した7月FOMC(30日)の利下げ確率は、6月19日に8%程度だったものが23日には22%まで上昇した。依然として少数派であるが、今後も「予防的利下げ」の必要性を唱えるFOMC参加者が増加したり、インフレの安定を示すデータや労働市場の軟化を示すデータが蓄積されたりすれば、利下げが一段と意識されるだろう。

-

また同日にはグールズビー・シカゴ連銀総裁が「関税引き上げがインフレにつながらなければ、トランプ大統領が大規模関税措置を発表した4月2日以前の道筋から外れることはない」と指摘した上で、「こうしたことは利下げへの動きにつながる可能性がある」とした。具体的な時期に関する言及はなかったが、少なくともここ3カ月間のインフレ指標で顕著な変化が観察されなかったことについて、素直に「意外」であると認めた。この日の金融市場では、グールズビー総裁と上述のボウマン副議長の発言が注目された。

-

また6月20日にはウォラー理事も7月の利下げに言及していた。ボウマン副議長と同様、共和党色が濃いと認識されているウォラー理事は「関税によるインフレはそれほど大きくならないと思う。政策決定の際にこの影響を過度に考慮すべきではない」と指摘し、その上で「雇用市場の落ち込みを待ってから利下げを始めるのは避けたい」とした。ちなみにウォラー理事はトランプ政権期(1次)の2020年12月に理事就任が承認された後、コロナ期においては“Higher for Longer”を支持するなど「タカ派」と認識されてきたが、2024年秋頃からハト派方向に傾斜し、今や7月利下げに言及するなど「最ハト派」とも言うべき存在になっている。経緯はさておき、現在ウォラー理事が早期利下げを主張するのは、2019年に実施した「予防的利下げ」が奏功したことに基づいているのだろう。当時、失業率は低下傾向(2018年12月:3.9%→2019年9月:3.5%)にあり、GDPはじめ各種経済指標は安定していたにもかかわらず、FEDは3度の利下げを実施し、景気を下支えすることで米経済の安定を維持した。その後、コロナに襲われたため、効果検証はそこで終わりとなるが、この金融政策の舵取りは一定の評価を得ており、現Fed中枢部にとって成功体験の一つとなっているとみられる。

-

ただ、2019年はインフレリスクが限定的、寧ろ目標からの下振れが懸念されていたのに対して、今回は高インフレが懸念される状況にあり、そこが決定的に異なる。パウエル議長は「待つ余裕がある」として関税インフレの帰趨を見極めるとしていることから、予防的利下げが直ちに俎上に乗る可能性は高くないだろう。インフレについては、イラン・イスラエルの紛争が早期に終息するとの期待から、6月24日に原油価格が反転下落したことも重要。日本時間午前9時時点においてWTI原油は65-66ドル程度で推移しており、米国の物価安定を脅かす存在ではなくなっている。これらを踏まえると、7月の利下げ確率はなお低いと判断されるが、9月の確度は高まっているように思える。

注目点②

-

日経平均株価の先行き見通しを42,000円へと変更する(従来39,000円)。通商交渉の進展を前提に、内需の底堅さ、高水準の自社株買いが続くと判断した。中東情勢の緊張緩和を受けて原油価格が安定したことも株価上昇に寄与すると判断した。また、今後、関税分を米国消費者に転嫁していくことで本邦企業の収益が持ち直すことを織り込んだ。

-

日銀の利上げについては従来、2026年1月までに政策金利が1%に到達するとの予想を示していたが、日米通商交渉が長引いていることなどから、日銀が時間をかけて政策判断を下すと予想し、2026年前半へと変更する。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般