- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 2025年6月FOMCプレビュー

- 要旨

-

-

6月FOMC(6/17~18開催)にてFRBは4会合連続で政策金利を据え置く見通しだ。トランプ関税による実体経済への影響は限定的に留まっているもの、関税政策とその影響を巡る不確実性は高いままであり、FRBは現行の金利水準を維持する様子見姿勢を保つとみられる。

-

同時に公表される6月の四半期経済見通しにおいては、関税引き上げの影響を反映する形で、当面のGDP成長率の下方修正とインフレ率の上方修正が見込まれる。一方、ドットチャートでは年内における2回の利下げ見通しが維持されるのかが注目される。

-

パウエル議長は記者会見において、引き続き今後のデータと景気見通しに基づき政策を判断する姿勢を強調するとみられる。また、トランプ大統領の利下げ要求や早期のFRB議長後任指名に関する質問が予想されるものの、パウエル議長はこれらが政策判断に影響しない姿勢を強調するだろう。

-

4会合連続の据え置き

6月FOMC(6/17~18開催)において、FRBは政策金利であるFF金利の誘導目標を4会合連続で4.25~4.50%に据え置く見通しだ。FF金利先物に基づく6/12時点のFedWatchによると、同FOMCにおける金利据え置き予想は97.5%に達している(図表1)。トランプ関税による実体経済への影響は限定的に留まっているもの、関税政策とその影響を巡る不確実性は高いままであり、FRBは現行の金利水準を維持する様子見姿勢を保つとみられ。

足下の経済指標をみると、5月のISM製造業は48.5(4月:48.7)、ISMサービス業は49.9(同、51.6)と、両者とも好不況の節目となる50を割り込むなど、マインド指標の悪化が目立つ。一方、5月雇用統計における非農業部門雇用者数は前月差+13.9万人(+14.7万人)と底堅く推移するなど、現時点では雇用市場は堅調さを保っている。この間、5月の食品・エネルギーを除くコアCPIは前月比+0.1%(+0.2%)、短期的なトレンドを示す3か月前比年率は+1.7%(+2.1%)と、共に前月から減速した。財コアは-0.0%(+0.1%)と前月から横ばい圏で推移するなど、企業が価格転嫁に慎重な姿勢を示すなか、関税による物価上昇は依然顕在化していない。

なお、6月FOMCまでには6/13に6月ミシガン大学消費者信頼感指数、6/17に5月小売売上高、5月輸入物価指数、5月鉱工業生産がそれぞれ公表される。特に5月小売売上高において、消費マインドの悪化がどれだけ実際の消費行動に影響したのかが注目される。とはいえ、小売売上高に大幅なサプライズがない限り、6月FOMCの政策判断に与える影響は限定的とみられる。

ドットチャートの利下げ回数

5月FOMCの声明文では前回3月会合から「純輸出の変動が経済指標に影響を与えている」との文言が追加された一方、「経済活動は堅調な拡大を続けている。失業率はここ数か月低水準で安定しており、労働市場は引き続き底堅い。インフレ率は幾分高止まりしている」との従来の景気・物価認識が維持された。6月FOMCの声明文においても、内容の変更は限定的に留まる可能性が高い。

同時に公表される6月の四半期経済見通し(SEP)においては、4月以降の一律10%関税や自動車関税の導入を反映し、2025年を中心にインフレ見通しが上方修正されるだろう。インフレ見通しに関する注目点としては、①2025年の上方修正幅に基づく関税政策及び価格転嫁率の前提、②2026年の上方修正幅に基づく価格転嫁のスピード、③長期見通し(Longer-run)の変更有無に基づくインフレ期待の上振れリスク、などが挙げられる。他方、GDP成長率を巡っては、関税引き上げによる今後の消費減速等を勘案し、2025年を中心に下方修正される可能性が高い。

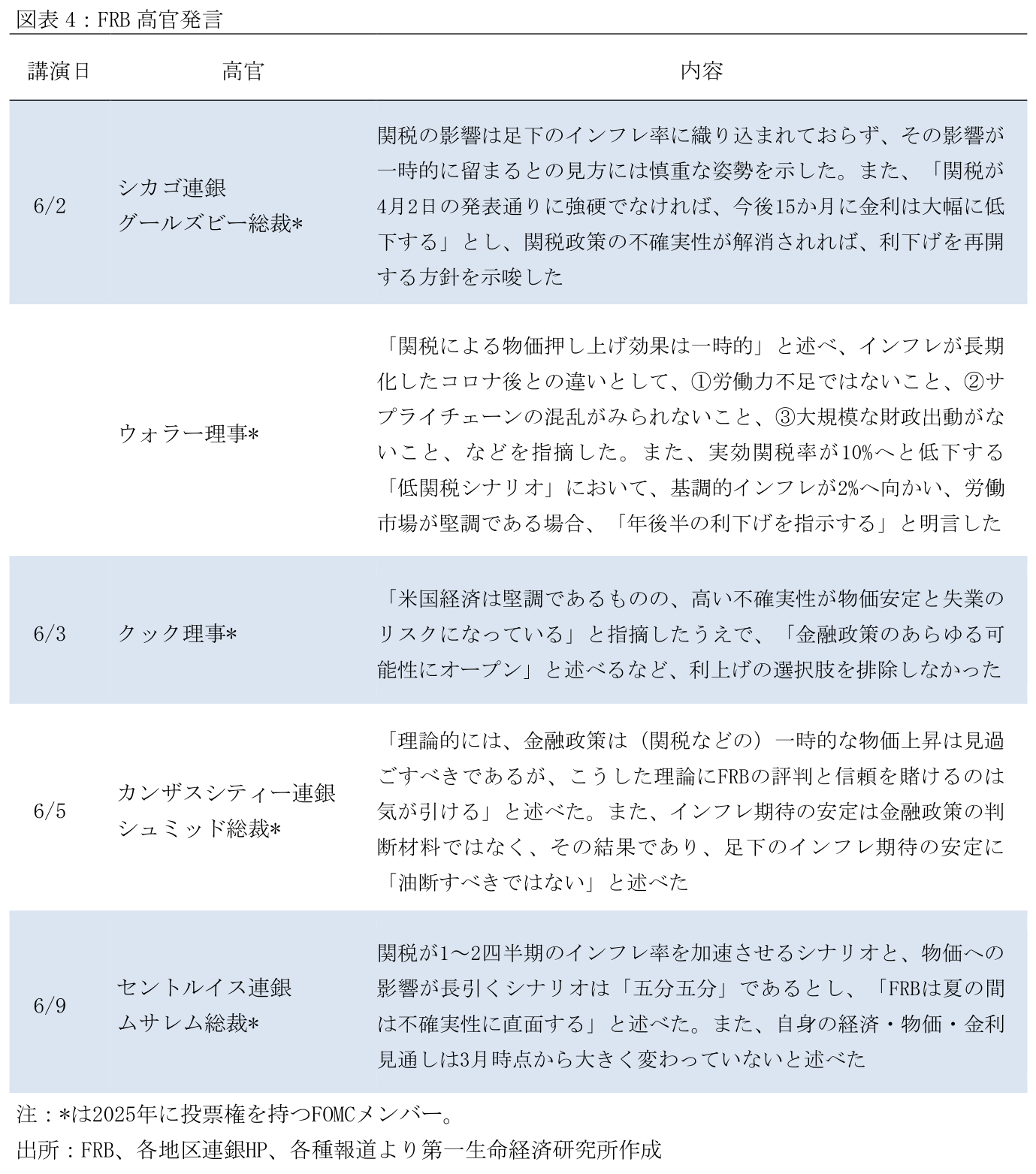

これらに加えて、ドットチャートが示す今後の利下げ回数が注目される。3月時点ではFOMC参加者19人中9人が2025年に2回の利下げを予想しており、早急な利下げ再開に慎重な姿勢がみられた。多くのFRB高官は引き続き様子見の姿勢を示す一方、秋以降の利下げの可能性を排除しておらず、年内の利下げ回数見通しは2回で維持される可能性がある。例えば、セントルイス連銀のムサレム総裁は6/6に「FRBは夏の間は不確実性に直面する」と述べた一方、シカゴ連銀のグールズビー総裁は6/2に「関税が4月2日の発表通りに強硬でなければ、今後15か月に金利は大幅に低下する」と指摘している。関税の不確実性が夏以降に解消し、関税による物価押し上げがインフレ期待に波及するリスクが低い場合、FRBは再び利下げサイクルへと転じるだろう。

また、記者会見においてはトランプ大統領の利下げ要求、或いは早期のFRB議長後任指名を巡る質問が散見されることが見込まれる。トランプ大統領は5月CPI公表後の6/11に「FRBは1%ポイントの利下げを実施すべき」とSNS上に投稿するなど、FRBに対する利下げ圧力をかけ続けている。一方、FRBはトランプ大統領とパウエル議長が5/29に会談した後に「パウエル議長は金融政策見通しに関しては議論しておらず、今後の政策パスは経済指標とそれが見通しに与える影響に全面的に依存することを強調した」との声明を公表しており、パウエル議長は記者会見でもこうしたデータ依存のスタンスを引き続き示すとみられる。また、トランプ大統領は6/6に「(2026年5月に任期満了の)パウエル議長の後任をすぐに指名する」と述べるなど、パウエル議長退任後の政策見通しに影響を及ぼす「影の議長」を置く方針を示している。なお、FOMCは合議制であり、FRB議長は12の投票権の1票を持つにすぎないものの、議長はFOMCのアジェンダ作成やスタッフ分析に多大な影響を及ぼすとみられている。このため、「影の議長」構想が実現する場合、パウエル議長在任中のドットチャートが示す2026年以降の政策パスの重要性は低下する可能性がある。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析