- 要旨

-

- 日経平均株価は先行き12ヶ月39,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月150円程度で推移するだろう。

- 日銀は半年に一度の利上げを続け、2026年1月までに政策金利は1.0%に到達しよう。

- FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が+0.5%、NASDAQが+0.6%で引け。VIXは17.0へと低下。

-

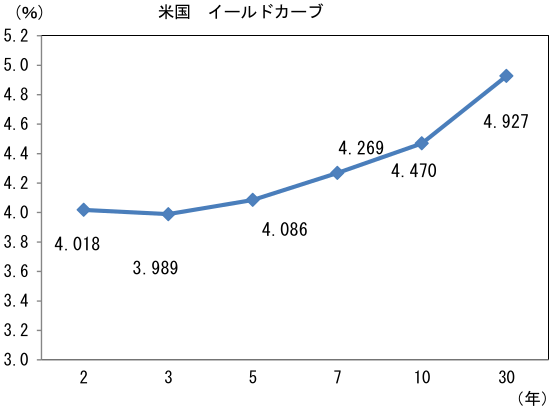

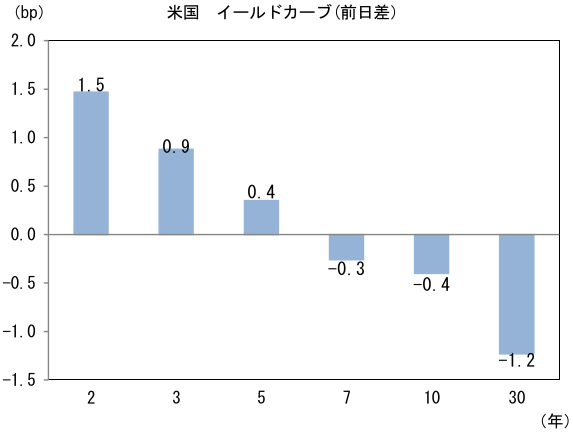

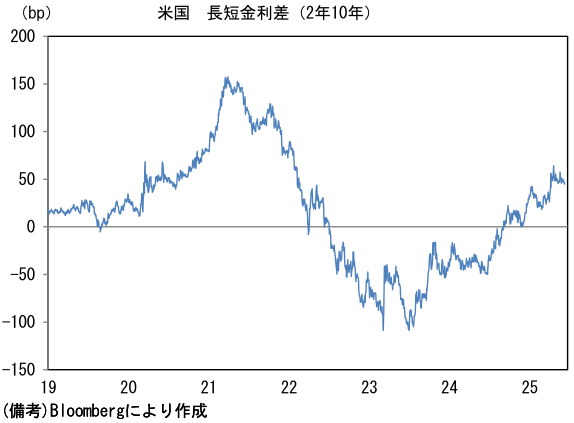

米金利カーブはツイスト・フラット化。予想インフレ率(10年BEI)は2.304%(▲0.9bp)へと低下。実質金利は2.158%(+0.5bp)へと上昇。長短金利差(2年10年)は+44.8bpへとプラス幅縮小。

-

為替(G10通貨)はUSDが中位程度。USD/JPYは144後半へ上昇。コモディティはWTI原油が65.0㌦(▲0.3㌦)へと低下。銅は9756.5㌦(▲36.5㌦)へと低下。金は3320.9㌦(▲11.2㌦)へと低下。

注目点

-

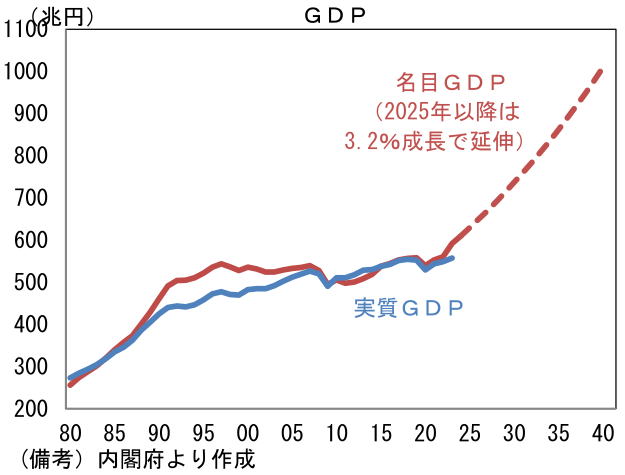

石破首相は参院選の公約に、2040年に名目GDPを1000兆円にする目標を掲げる方針を示している。また「物価上昇を上回る賃上げを実現することで国民に安心感を持ってもらわなければならない」として平均所得を現在から5割以上上昇させるとした。名目GDPを2024年の609兆円から1000兆円へと1.6倍増加させるならば、平均所得は最低でも6割増加とすべきようにも思えるが、そこは「きりの良さ」を優先したのか、やや解せない部分もある。労働分配率の低下を前提(≒目標)にしているとは到底考えられないので、数字の印象を優先した面がありそうだ。

-

2040年に名目GDP1000兆円にするならば、それに必要な毎年の成長率は+3.2%と計算される。2022年に日本がインフレ経済に移行してからは、平均的に3%を上回る名目GDP成長率が達成されていることから、そのトレンドを維持させるとの算段であろう。もっとも、直近3年における名目GDPの飛躍的ともいうべき拡大は専らインフレによるものであり、国民の経済厚生が上向いたかは議論の余地がある。2024年の実質GDPは557兆円と、コロナ期に突入する前の2019年の553兆円とほぼ同じ水準に留まっており、この5年間でみれば平均成長率はゼロということになる。今回、自民党が参院選の公約に「実質値」を入れるのかは不明だが、名目値を前面に打ち出した姿勢に鑑みると、ある程度の高インフレは許容し、名目値の拡大を以って「経済成長」とする思考様式があるように思える。

-

名目GDPの拡大は、株価上昇を促す。数量の概念である実質値が伸びなくとも、金額の概念である名目GDPがインフレによって増加すれば、企業収益は膨らみ、それに応じて株価も上昇する。そこで名目GDPが1000兆円の時に想定される日経平均株価の水準を機械的に算出したところ(1990年以降のデータで単回帰)、約9万円という結果が得られた。また、単純に現在の株価水準(3.8万円)を1.6倍すれば、約6万円となる。長期金利が名目GDP成長率を上回る状況が長く続くなど、金融引き締め的な状況となり、株価に下押し圧力がかかることを前提にしなければ、15年後の姿として上記のような株価水準が達成されることになる。残念ながら、実質値でみた経済成長率が劇的に上向く蓋然性は低いが、インフレによる名目GDPの拡大と資産価格の上昇は当分の間、続くのではないか。少なくとも、そうした動きを後押しする政策態度が変化する様子はない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般