- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国はディスインフレが続き、米国「以外」への輸出を活発させる展開

- Asia Trends

-

2025.06.09

アジア経済

米中関係

アジア経済見通し

アジア金融政策

中国経済

為替

トランプ政権

トランプ関税

中国はディスインフレが続き、米国「以外」への輸出を活発させる展開

~内需の弱さが目立つ一方、外需喚起による「デフレの輸出」への対応を図る必要性は高まっている~

西濵 徹

- 要旨

-

- 世界経済と国際金融市場はトランプ関税に揺さぶられている。米中は一旦貿易戦争に突入したが、直接協議を経て報復関税を撤廃するとともに、追加協議を継続することで合意した。米中関係は改善する兆しがみられたが、その後は協議の停滞が示唆されるなど、先行き不透明感がくすぶる。米中首脳の電話会談で協議を継続することが合意されたが、米国の焦点は貿易問題からレアアースにシフトしている模様である。

- 中国では財政出動や金融緩和にもかかわらず、世界経済の減速懸念を受けた商品市況の調整が川上部門のディスインフレを招いている。さらに、原材料価格の下落に加え、個人消費の弱さを受けた価格競争の激化も重なり、消費者段階でもディスインフレ圧力が掛かる展開が続いている。他方、米中関係の悪化を背景に、中国は米国以外の国・地域への輸出を拡大させている。結果、5月も米国向け輸出は大幅に減少する一方、米国との関係が悪化するEUやカナダ向けのほか、新興国向け輸出は堅調に推移している。ただし、輸入は輸出に関連する原材料や部材で堅調な動きがみられるが、中国の内需向けの一般輸入や設備投資関連は低迷しており、内需の弱さが輸入の足かせとなっている様子がうかがえる。

- 金融面では、米ドル安を受けて人民元相場は安定しており、中銀による金融緩和余地は一段と広がっている。他方、中国の過剰生産能力やそれに伴う「デフレの輸出」が世界経済に与える影響は深刻と見込まれるなか、日本もそうした影響と無関係ではなく、CPTPPの活用などを通じた対応が求められる。

このところの世界経済や国際金融市場を巡っては、米トランプ政権の関税政策に翻弄されている。米国は安全保障上の脅威を理由に、通商拡大法232条に基づく形で自動車や鉄鋼製品、アルミ製品に追加関税を課している。さらに、貿易赤字の縮小を目的に、すべての国に一律10%、一部の国や地域に非関税障壁に応じて税率を上乗せする相互関税を課す方針を示した。4月には相互関税を一旦発動させたが、直後に中国以外の国や地域への上乗せ分を90日間延期し、その間に各国・地域と個別に協議を行うとした。その一方、中国は報復措置に動き、その後に米中は報復を応酬した結果、双方が高関税を課す貿易戦争に発展した。しかし、先月に行われた直接協議を経て、米中はともに報復関税を撤廃することで合意した。そして、米国は対中関税を、フェンタニル対策を目的とする追加関税(20%)と相互関税(34%)を合わせた54%とした上で上乗せ分(24%)を90日間停止、中国も対米関税を34%とした上で上乗せ分(24%)を90日間停止し、その間に米中は追加協議を行うこととした。よって、トランプ政権発足以降に悪化の度合いを強めた米中関係に改善の兆しがうかがわれたが、その後は協議の行き詰まりを示唆する発言が相次ぐなど、不透明感が高まる動きもみられた。なお、今月5日にトランプ2次政権下で初めてとなる米中首脳による電話会談が行われ、先月の直接協議での合意事項の履行を確認するとともに、その後に追加協議が行われることが明らかにされるなど、一定の前進をみた模様である。とはいえ、米国の関心事項を巡っては、貿易問題から中国が対抗措置として実施したレアアース(希土類)やレアメタルの輸出規制にシフトしているほか、その行方についても見通しが立ちにくい状況にある。米中両国が貿易協議を継続することを確認したことは、最悪の事態を回避することに繋がるものの、状況が大きく好転するとは見通しにくい。3月までの世界貿易を巡っては、トランプ関税の発動を前にした『駆け込み』の動きによって押し上げられているものの、先行きについてはその反動による下振れが懸念されるとともに、世界的な分断の動きも追い風に低調な推移が続くことで世界経済の足かせとなる可能性がある。よって、米中協議の行方は中国経済のみならず、世界経済の動向をも左右する展開となることは避けられないであろう。

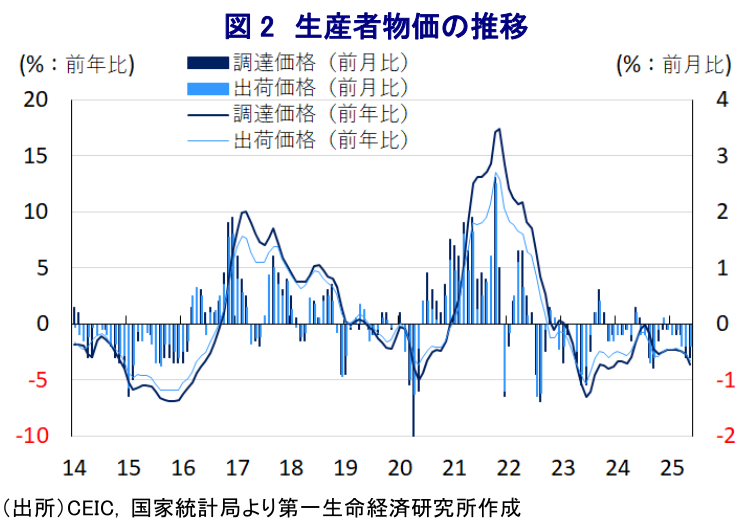

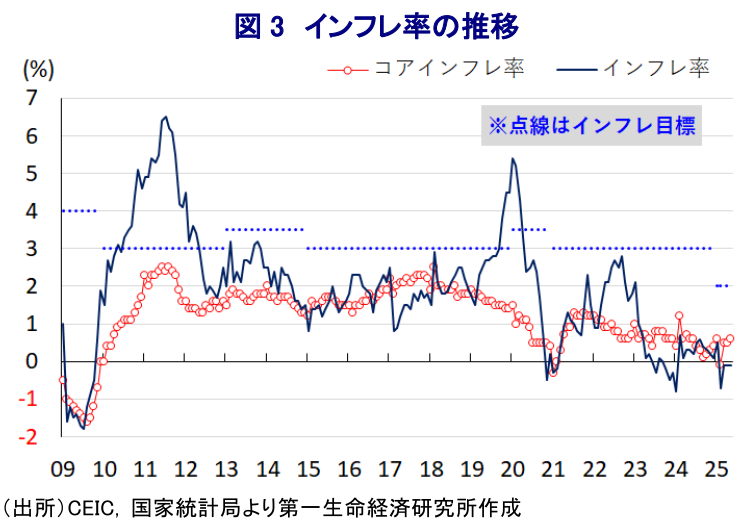

米中が貿易戦争状態に突入したことを受けて、国際金融市場では世界経済の減速が意識されるなど商品市況が調整の動きを強めたことに加え、中国においては財政出動や金融緩和を通じた内需喚起が強化されているにもかかわらず、ディスインフレ圧力が強まる動きが確認された(注1)。上述したように、先月の米中協議を経て貿易戦争状態は回避されたものの、その後も国際商品市況は上値の重い展開が続いており、5月の生産者物価(調達価格)は前年同月比▲3.6%と28ヶ月連続のマイナスとなるとともに、前月(同▲2.7%)からマイナス幅も拡大して18ヶ月ぶりの大きさとなっている。前月比も▲0.6%と前月(同▲0.6%)から11ヶ月連続で下落しており、幅広く原材料価格に下押し圧力が掛かる動きがみられる。さらに、こうした川上段階での物価下落を反映して5月の生産者物価(出荷価格)も前年同月比▲3.3%と32ヶ月連続のマイナスとなるとともに、前月(同▲2.7%)からマイナス幅も拡大して22ヶ月ぶりの大きさとなっている。前月比も▲0.4%と前月(同▲0.4%)から6ヶ月連続で下落しており、原材料価格の下落が消費財価格の重石となるなど、ディスインフレ圧力が伝播している様子がうかがえる。このように川上、川中段階においてディスインフレ圧力が強まるなか、5月の消費者物価は前年同月比▲0.1%と前月(同▲0.1%)から4ヶ月連続のマイナスとなるとともに、前月比も▲0.2%と前月(同+0.1%)から2ヶ月ぶりに下落に転じるなど物価に下押し圧力が掛かる動きが確認されている。足元の物価下落の動きは生鮮品をはじめとする食料品やエネルギーなど生活必需品がけん引役となるなか、食料品とエネルギーを除いたコアインフレ率は前年同月比+0.6%と前月(同+0.5%)からわずかに伸びが加速しているものの、前月比は+0.0%と前月(同+0.2%)から上昇ペースは鈍化している。個人消費が力強さを欠くなか、価格競争が激化していることを反映して消費財を中心に物価に下押し圧力が掛かるとともに、当月は労働節連休が重なっているにもかかわらずサービス物価は横這いで推移しており、インフレ圧力が高まりにくい状況が続いていると捉えられる。

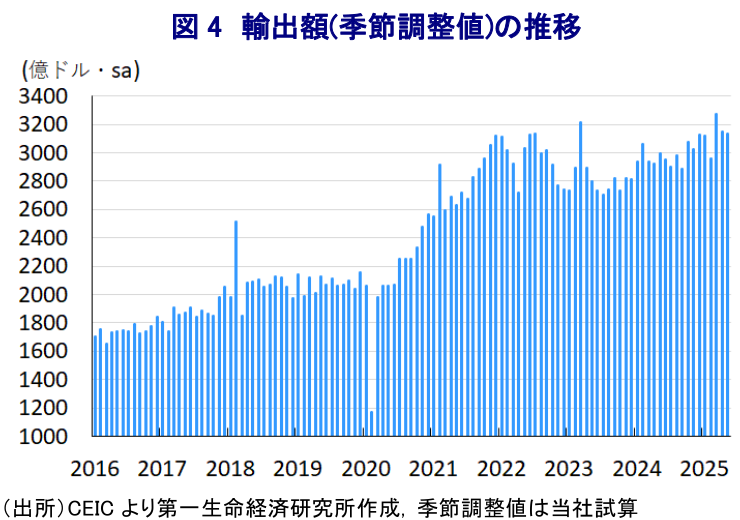

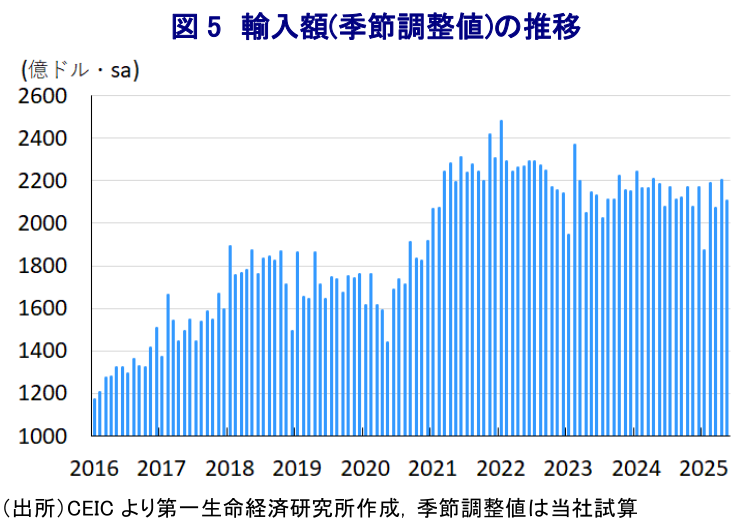

足元の企業マインドについては、米中協議に進展の兆しがうかがえるも、製造業を中心に先行きの内・外需双方に不透明感が高まるとともに、そうした状況にもかかわらず生産を拡大させる動きが確認されるなど、中国国内における過剰生産能力の問題が一段と深刻化する懸念がくすぶる(注2)。他方、中国当局は3月に開催した全人代(第14期全国人民代表大会第3回全体会議)において、米中摩擦の激化を念頭に米国『以外』の国・地域向けの輸出を活発化させるとともに、多国間や二国間、地域的な経済協力の深化を通じて外需を下支えする方針が示された。こうした動きも影響して、4月の輸出額は前年同月比+8.1%と比較的堅調な推移をみせたことに現れたが、5月は同+4.8%と伸びこそ鈍化するも、引き続き前年を上回る伸びを維持している。当研究所が試算した季節調整値に基づく前月比は2ヶ月連続で減少するなど頭打ちの動きが確認されているものの、中期的な基調はトランプ関税の発動を前にした駆け込みも影響して拡大傾向で推移するなど底堅い様子がうかがえる。国・地域別では、米国向け(前年比▲34.5%)は一段とマイナス幅が拡大する一方、アフリカ向け(同+33.3%)やASEAN向け(同+14.8%)など新興国向け輸出は堅調な動きが続くとともに、米国との関係悪化が懸念されるカナダ向け(同+20.3%)やEU向け(同+14.8%)は高い伸びで推移している。こうした動きは、トランプ関税をきっかけに世界経済が混乱の様相を強めるとともに、米国の影響力低下が懸念されるなか、そうした間隙を突く形で中国が影響力の拡大を目指している様子がうかがえる。その一方、5月の輸入額は前年同月比▲3.4%と3ヶ月連続で前年を下回る伸びで推移しており、前月(同▲0.2%)からマイナス幅も拡大するなど輸出と対照的な動きをみせている。前月比も2ヶ月ぶりの減少に転じるなど一進一退の動きをみせるとともに、中期的な基調も減少傾向で推移するなど輸出が底堅い動きをみせる状況と大きく異なる。種類別では、生産拡大の動きを反映して輸出を前提にした原材料輸入(前年比+12.5%)や加工組立関連輸入(同+5.4%)の輸入額は引き続き前年を上回る伸びで推移する一方、中国国内における需要を前提とする一般輸入(同▲6.2%)は対照的に前年を下回る伸びに留まる。他方、当局による設備投資促進策にもかかわらず、欧米などが半導体製造装置などの中国向け輸出に対する規制を強化していることを反映して、加工組立関連装置輸入(前年比▲46.1%)は大きく下振れするとともに、外資企業による装置輸入(同▲28.3%)も前年を大きく下回るなど、対内直接投資を取り巻く環境が厳しさを増している様子がうかがえる。

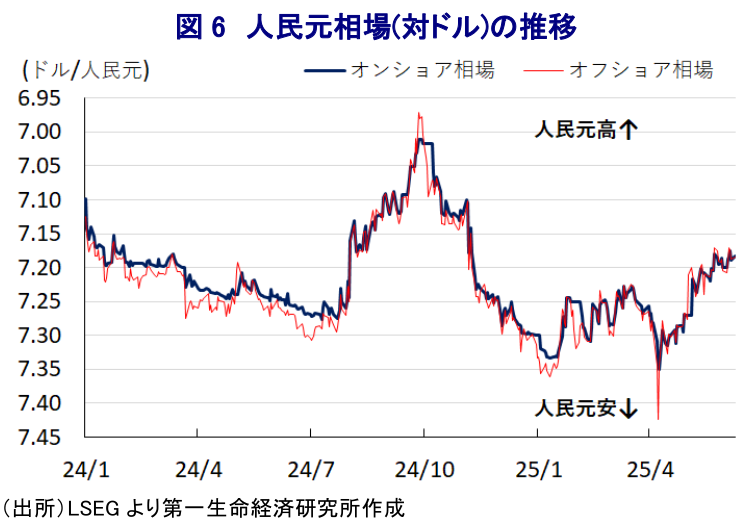

足元の国際金融市場においては、米ドル安圧力が強まっていることも追い風に人民元の対ドル相場は堅調な推移をみせており、そうした状況は中国人民銀行(中銀)が本格的な金融緩和に動く余地に繋がっていると捉えられる(注3)。上述したように、足元ではディスインフレ圧力が一段と強まる動きが確認されるとともに、外需に不透明感がくすぶる状況に鑑みれば、先行きも一段の金融緩和に動くとの観測が強まることが予想される。他方、中国国内においては過剰生産能力を巡る問題が引き続きくすぶるとともに、中国が米国以外の国や地域への輸出を活発化させる背後では、中国によるいわゆる『デフレの輸出』とも呼べる流れが加速することも予想される。そうした影響は日本にとっても無関係ではなく、中国の貿易政策を具にみつつ如何に対峙すべきか、日本が主導する形で合意に至ったCPTPP(環太平洋パートナーシップに関する包括的及び先進的な協定)を活用しつつ、様々な方策を講じる必要性は高まっている。

注1 5月12日付レポート「貿易戦争は中国のディスインフレ圧力を増幅させている」

注2 6月2日付レポート「米中電撃合意も中国企業のマインドは「薄曇り」の模様」

注3 5月7日付レポート「中国人民銀行が本格緩和、貿易協議を前に景気下支えを模索か」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹