- 要旨

-

- 日経平均株価は先行き12ヶ月39,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月150円程度で推移するだろう。

- 日銀は半年に一度の利上げを続け、2026年1月までに政策金利は1.0%に到達しよう。

- FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が+0.6%、NASDAQが+1.1%で引け。VIXは22.5へと低下。

-

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.310%(+3.8bp)へと上昇。

実質金利は2.058%(+7.1bp)へと上昇。長短金利差(2年10年)は+49.8bpへとプラス幅拡大。 -

為替はUSDが全面高。USD/JPYは145後半へと上昇。コモディティはWTI原油が59.9㌦(+1.8㌦)へと上昇。銅は9431.5㌦(+12.0㌦)へと上昇。金は3306.0㌦(▲85.9㌦)へと低下。

注目点

-

米英が貿易協定に合意した。「解放記念日」とされる4月2日の相互関税発表以降で合意は初。

英国は米国からみて貿易黒字国であるため、相互関税の上乗せはなく10%のみが適用されていた。対米貿易黒字を計上する日本、台湾、韓国、EUなどに比べて合意が容易だったという事情はあったにせよ、米国側の態度が軟化したことは事実。なかでも日本にとって重要な自動車関税25%について、年間10万台まで関税率を10%に引き下げることで合意に至ったのは朗報。過去の対米輸出実績を勘案すると、追加的な関税負担はほとんど生じない見込みであるという。また鉄鋼・アルミニウム製品にかかる関税は25%から0%に引き下げられた。 -

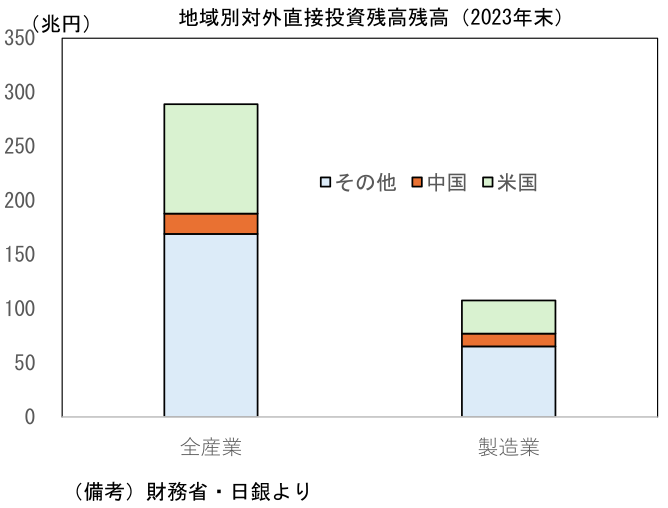

これまで2回の日米通商交渉において米国側は自動車関税について頑なな姿勢を維持してきたが、5月中旬以降とされている3回目の交渉で、何らかの妥結が得られる可能性が浮上してきたと言える。もちろん、日本の自動車輸出は英国に比べて規模が大きいため、引き下げは容易でなさそうだが、一方で日本は米国の対内直接投資残高において2023年まで5年連続首位であり、この点において優遇される余地はあろう。日本側からみても米国は最大の投資先であり、2023年末の対外直接投資残高289兆円のうち、100兆円を占める。これは19兆円の中国を圧倒する。製造業に限ってみても、米国は31兆円(うち輸送用機械は4.5兆円)、中国は12兆円であり、この点は米国に譲歩を引き出す材料になり得るのではないか。

- こうした通商交渉の進展は円安・株高の流れを後押しすると理解される。株高については不透明感後退でそれ以上でもそれ以下でもないが、為替についてはFedの利下げ観測後退を通じて円安圧力を生じさせる。5月FOMCでパウエル議長は、現在の米国経済は堅調であるため、通商交渉の行方を見守る余裕があるとして、早期利下げに距離を置いた。そうした姿勢を受けてFOMC後に、金融市場参加者が織り込む年内の予想利下げ回数は3.1回から2.8回程度へと減少した。英国のように他国とも通商交渉が進展し、米国経済の不透明感が後退すれば、景気減速圧力を金融緩和で和らげる必要性は低下するので、予防的利下げを講じる理由はますます乏しくなる。なお、NY連銀が5月8日に発表した予想インフレ率は1年先と3年先が上昇した反面、5年先は+2.74%へと低下する「どっちつかず」の結果であった。こうした強弱区々のデータは、Fedが「待つ」ことを正当化する。Fedが待てば待つほど利下げ観測は剥落していくので、ドル高主導の円安が実現し易くなるだろう。筆者は次回利下げを9月とみている。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般