- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 市場は米中雪解け期待も、中国経済が直面するハードルは高い

- Asia Trends

-

2025.04.30

アジア経済

米中関係

アジア経済見通し

アジア金融政策

中国経済

為替

トランプ関税

市場は米中雪解け期待も、中国経済が直面するハードルは高い

~市場は一段の内需喚起に期待するも、統計の信頼性や人民元相場を勘案すれば過度な期待は禁物~

西濵 徹

- 要旨

-

-

米トランプ政権の関税政策を巡る不透明感は世界経済と金融市場を揺るがすなか、米中間の貿易戦争は激化の様相をみせてきた。金融市場の混乱に加え、実体経済への悪影響が懸念されるなか、米国の対中姿勢に軟化の兆しがみられるほか、他国との個別協議が進展するとの期待も高まっている。こうした動きを受けて、足元の金融市場では最悪の事態が回避されるとの見方が広がりをみせている。

-

一方、足元の中国ではトランプ関税の影響が顕在化している。4月の製造業PMIは49.0に悪化しており、新規受注や生産の減少に加え、雇用調整の動きがみられる。財新製造業PMIは50.4と50を上回る水準を維持したが、内需下支え策が効果をみせるも、外需の悪化を完全に補うには至っていない。さらに、非製造業PMIも50.4と50を上回る水準を維持したが、内・外需ともに新規受注が大きく下振れしている。こうした状況を勘案すれば、足元の中国経済は総じて不透明感が急速に高まっていると捉えられる。

-

1-3月のGDPは堅調な動きが確認されたが、足元の企業マインドの悪化は景気への不透明感が急速に高まっていることを示唆している。金融市場は当局による景気下支え策を期待するも、統計の信頼性に対する懸念に加え、人民元相場の安定を目指すなかで大規模な金融緩和は期待しにくい。よって、中国経済の先行きに対して過度な期待を抱くことは難しいのが実情であろう。

-

このところの世界経済や国際金融市場は、米トランプ政権の関税政策を巡る不透明感に揺さぶられている。米トランプ政権は、すべての国に一律で10%の関税を課すとともに、一部の国を対象に非関税障壁に応じて関税を上乗せする相互関税を課す方針を示した。今月初めには一律部分に加え、上乗せ部分を一旦発動させるも、直後に中国以外の上乗せ分について90日間延期するなど、政策は二転三転している。一方、中国による報復措置を受けて米トランプ政権は中国に対する上乗せ分を大幅に引き上げ、米中双方が145%、125%と高水準の関税を課すなど貿易戦争に発展している。貿易戦争の激化を懸念して金融市場は大きく混乱し、家計や企業のマインドも急速に悪化するなど実体経済への悪影響が懸念される。こうしたなか、トランプ氏は中国に対する関税率の引き下げを仄めかすなど、対中姿勢を軟化させる動きをみせる。その一方、中国は両国の協議は進んでいないと述べるなど米国と対照的に態度を硬化させており、現時点では協議の行方は見通せない状況にある(注1)。しかし、上述のようにエスカレートする一方であった米中間の関係に『雪解け』の兆しがうかがえることをうけて、金融市場は最悪の事態は回避されるとの期待感が広がっている。さらに、米国は各国と個別に協議を進めており、インドや韓国との間で合意が近付いているとの見方が強まっていることも、事態打開への期待を高めている。

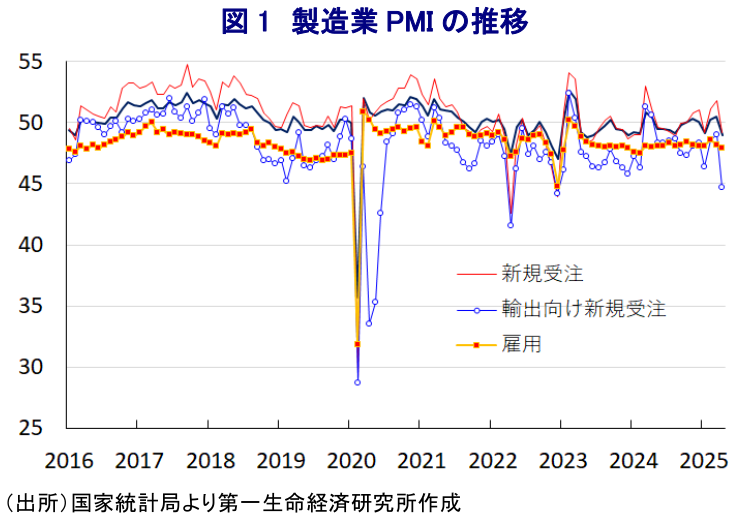

こうした状況の一方、上述のように米国と中国は互いに高い関税を課すなど、中国にとって対米輸出を巡る状況は急速に厳しさを増している。事実、4月の製造業PMI(購買担当者景況感)は49.0となり、トランプ関税の賦課を前にした駆け込みを反映して押し上げられた前月(50.5)から▲1.5ptと大幅に低下して3ヶ月ぶりに好不況の分かれ目となる50を下回る水準となった。足元の生産動向を示す「生産(49.8)」は前月比▲2.8pt低下して3ヶ月ぶりに50を下回るなど減産の動きが広がり、先行きの生産に影響を与える「新規受注(49.2)」も同▲2.6pt、「輸出向け新規受注(44.7)」も同▲4.3pt低下していずれも50を下回るなど、内・外需双方で受注動向が悪化している。さらに、先行きの生産低迷を警戒して「購買量(46.3)」は前月比▲5.5pt、「輸入(43.4)」も同▲4.1ptとともに大幅に低下するなど原材料への需要が後退していることを示唆している。こうした動きを反映した商品市況の調整を受けて「購買価格(47.0)」も同▲2.8pt低下するなど、中国経済への依存度が高い資源国経済の足を引っ張る懸念が高まる。また、原材料価格の下落に加え、個人消費をはじめとする内需の弱さが価格競争を招く展開が続いていることを反映して「出荷価格(44.8)」も前月比▲3.1pt低下し、ディスインフレ圧力の根強さを示唆している。そして、減産圧力の強まりに加え、政府による設備更新支援策を受けた省人化投資拡大の動きも追い風に「雇用(47.9)」も前月比▲0.3pt低下するなど雇用調整圧力が強まっており、今後も個人消費の足を引っ張るとともに、ディスインフレ圧力が強まる展開が見込まれる。

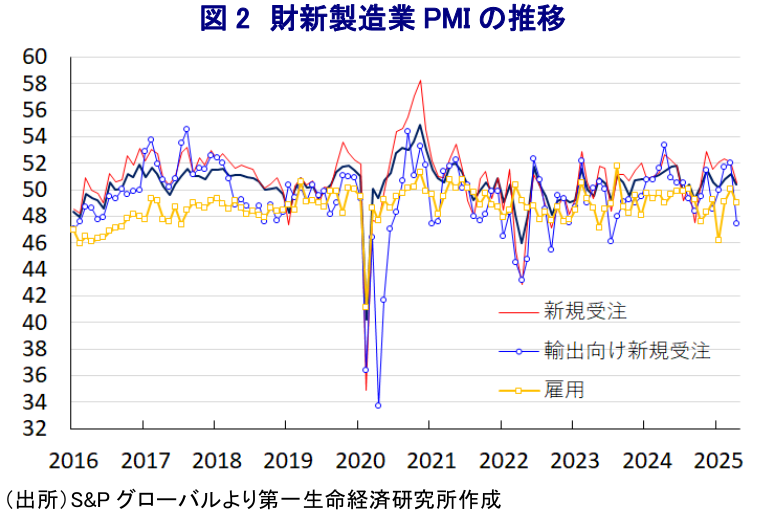

他方、調査対象企業に占める民間企業や、沿海部の輸出関連企業の割合が相対的に高いとされる4月の財新製造業PMIは50.4と前月(51.2)から▲0.8pt低下し、好不況の分かれ目となる50を維持するも、底入れの動きに一服感が出ている。なお、足元の生産動向を示す「生産(51.6)」は前月比▲0.2pt低下するも、上述のように国有企業をはじめとする大企業で減産の動きが顕在化する状況とは対照的に底堅い動きをみせる。さらに、先行きの生産動向に影響を与える「新規受注(50.5)」も前月比▲1.6pt低下するも引き続き50を上回るも、「輸出向け新規受注(47.5)」は同▲4.5pt低下して3ヶ月ぶりに50を下回る水準に転じている。米中摩擦の激化を受けて外需を取り巻く環境は急速に悪化するも、政府による耐久消費財の買い替え促進策など内需下支え策が内需向け受注を下支えする展開が続く。また、生産活動の底堅さを反映して「購買量(50.5)」は前月比▲1.8pt低下するも引き続き50を上回る水準を維持する。しかし、「購買価格(49.7)」は前月比+1.3pt上昇するも、「出荷価格(49.2)」は同+0.1ptとわずかな上昇に留まり、原材料価格の上昇を製品価格に転嫁することが難しい様子がうかがえるなど、ディスインフレ圧力の根強さがうかがえる。また、生産活動の底堅さにもかかわらず「雇用(49.0)」は前月比▲1.1pt低下して2ヶ月ぶりに50を下回るなど雇用調整圧力が強まり、個人消費をはじめとする内需の足を引っ張る可能性に留意する必要がある。

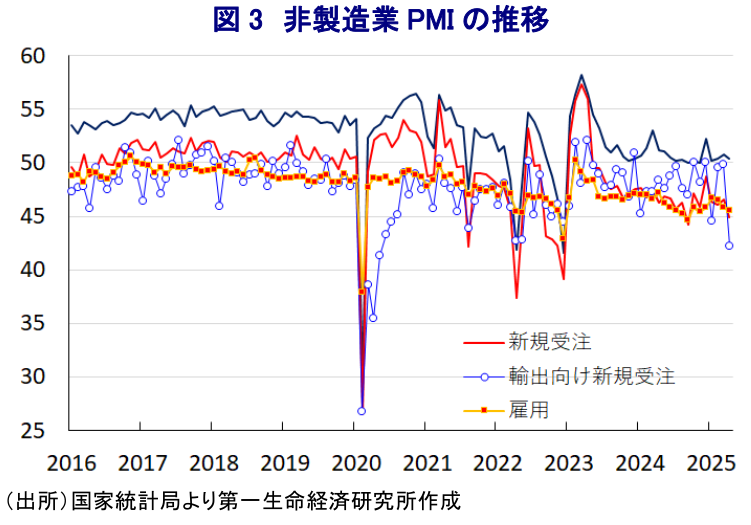

このように製造業企業を取り巻く環境には、企業規模により違いがあるものの、総じて外需に不透明感が高まる動きが確認されるなか、4月の非製造業PMIは50.4と50を上回る水準を維持するも、前月(50.8)から▲0.4pt低下するなど底入れの動きに一服感が出ている。業種別では、「建設業(51.9)」は前月比▲1.5pt低下しているほか、「サービス業(50.1)」も同▲0.2pt低下しており、幅広くマインドに変調の兆しが出ている。先行きの経済活動に影響を与える「新規受注(44.9)」は前月比▲2.3pt低下しており、業種別では建設業(39.6)が同▲3.9pt、サービス業(45.9)も同▲1.2pt低下するなど内需を巡る環境は急速に悪化している。さらに、「輸出向け新規受注(42.2)」も前月比▲7.7ptと大幅に低下して2020年5月以来の水準となるなど、外需を巡る環境も急速に悪化している。商品市況の調整や製造業において価格転嫁の動きが困難になっていることを反映して「投入価格(47.8)」は前月比▲0.8pt低下している上、「出荷価格(46.6)」も同▲0.1pt低下しており、製造業同様にディスインフレ圧力の根強さを示唆する動きをみせる。そして、「雇用(45.5)」も前月比▲0.3pt低下して雇用調整圧力が強まる動きがみられるなど、個人消費をはじめとする内需の足を引っ張る懸念はくすぶる。

1-3月の実質GDP成長率は前年同期比+5.4%、前期比年率ベースでも+4.9%と底堅く推移し、トランプ関税の発動を前にした外需の駆け込みに加え、政府による内需下支え策が足元の景気を支える動きが確認された(注2)。しかし、足元の企業マインドはトランプ関税の影響が製造業を中心に色濃く現れるとともに、内需にも悪影響を与える動きが確認されるなど、景気に対する不透明感が急速に強まっている。よって、金融市場では当局が内需喚起に向けた動きを一段と強めるとの観測が強まる一方、3月の統計公表に際して小売売上高(社会消費支出)の遡求改訂に伴い底入れを強めているとされる『疑わしい』動きもみられる。統計改訂に伴う現状認識の変更は、その後に公表する政策が望ましいものと乖離するリスクがあり、結果的に金融市場の見方とのズレが大きくなる可能性に留意する必要がある。さらに、当局は一段の景気下支えに動く方針を示すも、人民元相場について「基本的に安定させる」との見方を示していることに鑑みれば、人民元安圧力を増幅させ得る金融緩和に及び腰の対応が続く可能性は高い。こうした状況を勘案すれば、中国経済の行方に過度な期待を抱くことは難しいのが実情と捉えられる。

注1 4月25日付レポート「冷え切った米中関係は「雪解け」を迎えることができるか」

注2 4月16日付レポート「中国の1-3月成長率は+5.4%も、目標(5%前後)のハードルは高い」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹