- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドは本当にトランプ関税の「勝者」となれるのか?

- Asia Trends

-

2025.04.21

アジア経済

アジア経済見通し

インド経済

株価

為替

トランプ関税

インドは本当にトランプ関税の「勝者」となれるのか?

~金融市場が抱く期待の一方、その実現には克服すべきハードルは多いのが実情であろう~

西濵 徹

- 要旨

-

- 米トランプ政権は、貿易赤字の解消と国内製造業の復活を目的とする相互関税を導入した。特に、中国との間では報復関税の応酬が激化しており、世界経済や国際金融市場は混乱している。しかし、米トランプ政権はインドに対する相互関税の税率を他のアジア新興国などを比べて低めに設定している。

- こうした米国のインドへの「優遇」とも取れる姿勢は、将来的なインド経済の成長性への期待に加え、米印間の戦略的な関係深化が影響しているとみられる。インドは米国産原油・天然ガスや防衛装備品の輸入拡大のほか、戦略鉱物のサプライチェーン構築などで協議を進めており、関係強化に向けた兆しがうかがえる。

- インド経済は構造面で外需依存度が低く、トランプ関税によるマクロ的な影響は限定的と試算される。他方、追加関税が課されている自動車や鉄鋼製品、アルミ製品といった特定産業にはミクロ的な悪影響が懸念される。また、インドは関税のみならず、非関税障壁も高く、米国との交渉では争点となる見通しとなっている。

- モディ政権は国内産業を優先して保護政策を維持したが、低生産性や制度面での問題が製造業の発展を阻んできた。よって、関税率の相対的な低さが生産拠点の誘致に繋がるかは不透明である。米国との交渉如何では、関税引き下げや補助金政策の見直しにより、経常赤字や産業競争力が低下する可能性もある。

- インドがトランプ関税という「外圧」をきっかけに構造改革を進めるとともに、製造業の競争力を高められるかが、将来的なインド経済の成長性に繋がるほか、金融市場が抱く期待を実現するカギになるであろう。

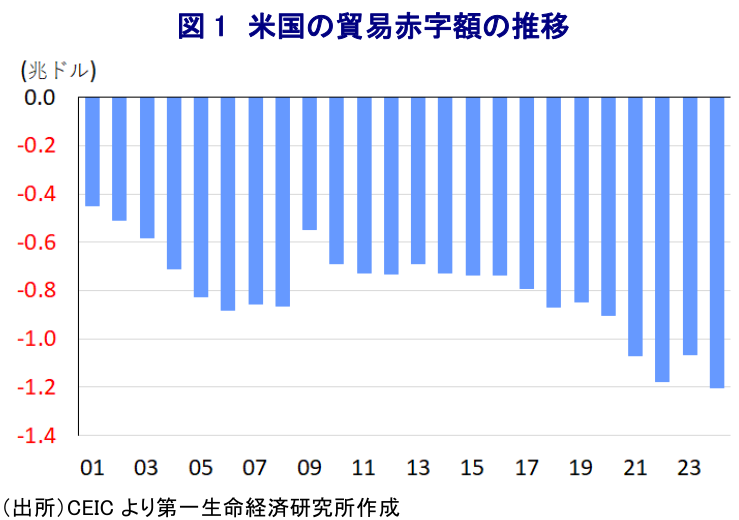

このところの世界経済や国際金融市場は、米トランプ政権の関税政策を巡る不透明さに揺さぶられている。米トランプ政権は、貿易赤字の縮小と空洞化が進んだ国内製造業の再興を目的に、自動車、鉄鋼製品、アルミ製品の輸入に対して一律で25%の追加関税を課した。さらに、すべての国に一律で10%を課した上で、一部の国を対象に非関税障壁に応じて税率を上乗せする相互関税を課す方針を示した。今月初めには一律部分に加え、上乗せ部分も一旦発動されたが、直後に中国以外に対する上乗せ分を90日間延期するなど、政策は二転三転している。こうした米トランプ政権の関税政策を巡る朝令暮改ぶりは、世界経済や企業活動への全体的な影響をみえにくくしている。

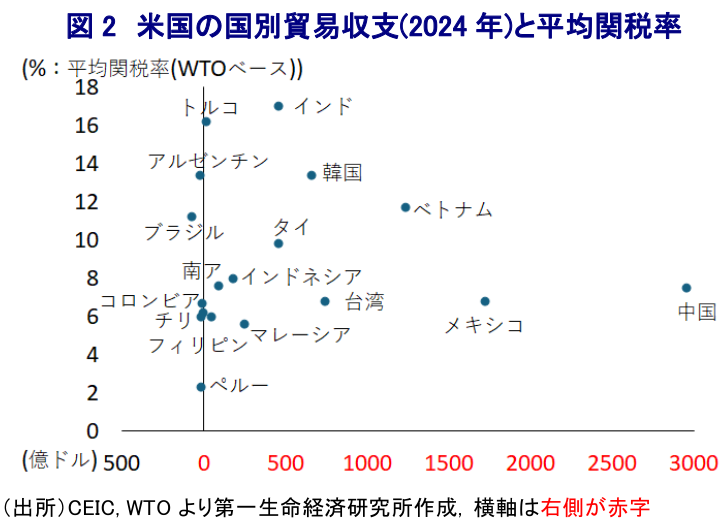

トランプ関税に対して中国が対抗措置に動いたことを受けて、米中は関税の報復合戦の様相を呈した結果、米国は中国からのすべての輸入品に145%、中国も米国からのすべての輸入品に125%という異例の高関税を課す事態となっている。米国が中国に強硬姿勢をみせる背景には、中国からの輸入拡大が近年の米国の貿易赤字拡大を招いていることがある。さらに、ここ数年の米中摩擦の激化によるサプライチェーンの見直しを追い風に、アジア新興国を経由した中国による『迂回輸出』の動きが活発化し、米国の国別の貿易赤字国の上位にアジア新興国が名を連ねている。よって、米トランプ政権は相互関税を巡って、アジア新興国に軒並み高い税率を設定するなど『圧力』を強めている。

こうしたなか、インドは米国の貿易赤字国として10番目に位置するものの、米トランプ政権は同国に対する相互関税率は26%と他のアジア新興国と比較して相対的に低い水準に設定した。なお、WTO(世界貿易機関)によるインドの平均関税率は17.0%と新興国のなかで突出するが、米トランプ政権は非関税障壁を加味した平均関税率を52%とした上で、相互関税率をその半分である26%に設定したとしている。米トランプ政権がインドに『甘い』評価を与えた背景には、米中摩擦の一段の激化が見込まれる一方、同国は世界最大の人口を擁する上、中長期的に人口増を追い風にした経済成長が見込まれるなど将来的な『市場』としての期待が高いことが影響していると考えられる。また、米トランプ政権の発足直後に両国は首脳会談を行い、両国間の貿易(昨年は輸出入合計で1250億ドル弱)を2030年までに5000億ドルに拡大させる旨の貿易協定の第1段階の交渉開始で合意している。一連の合意では、インドが米国産原油・ガスや防衛装備品の輸入拡大や不法移民対策の強化のほか、人工知能(AI)や半導体分野での協力、戦略的鉱物のサプライチェーン構築についても協議が行われた模様である。その後も両国は貿易協定の枠組み策定に向けた実務者協議を行うとともに、インド政府は相互関税の上乗せ分の延期期間中の合意に自信を示している。

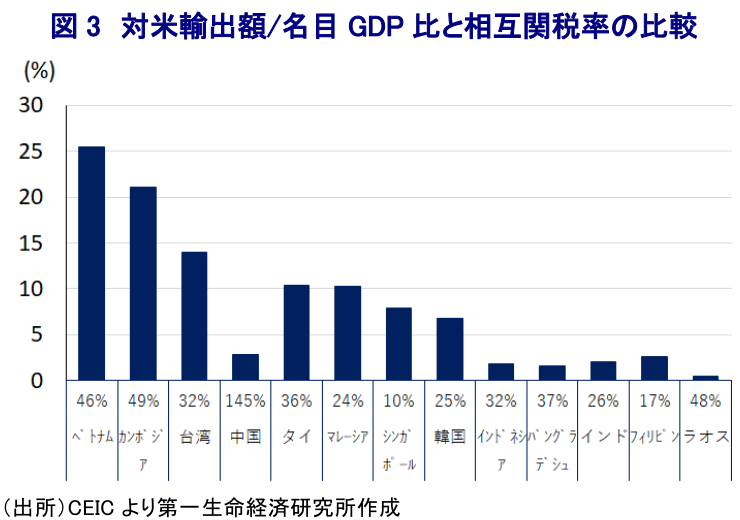

米トランプ政権による相互関税の発表後、インドの相互関税率は競合国であるカンボジア(49%)やベトナム(46%)、スリランカ(44%)、バングラデシュ(37%)、パキスタン(29%)などと比べて低水準で設定されたため、縫製品などを中心に対内直接投資が活発化するとの期待がある。また、ASEAN主要国であるタイ(36%)やインドネシア(32%)などに対しても低く、対米輸出を巡る競争力が高まるとの見方もある。さらに、インド経済は構造面でアジア新興国のなかで外需依存度が相対的に低い上、対米輸出額の名目GDP比も2%程度に留まり、相互関税率の低さも重なり、仮に上乗せ分が発動された場合においても、マクロ的な影響の度合いは他のアジア新興国などをと比較して小さいと試算される。こうした事情もインドがトランプ関税の影響を受けにくいと見做される一因になっている。他方、米トランプ政権が課している自動車、鉄鋼製品、アルミ製品に対する追加関税を巡っては、インドにとって鉄鋼製品輸出に占める対米比率は約3割、アルミ製品輸出に占める対米比率は1割強、自動車輸出に占める対米比率も1割強を占めており、関連産業に悪影響が出ることは避けられない。よって、インドでは、トランプ関税によるマクロ的な影響と産業・企業面でのミクロ的な影響に違いが生じる可能性に留意する必要がある。

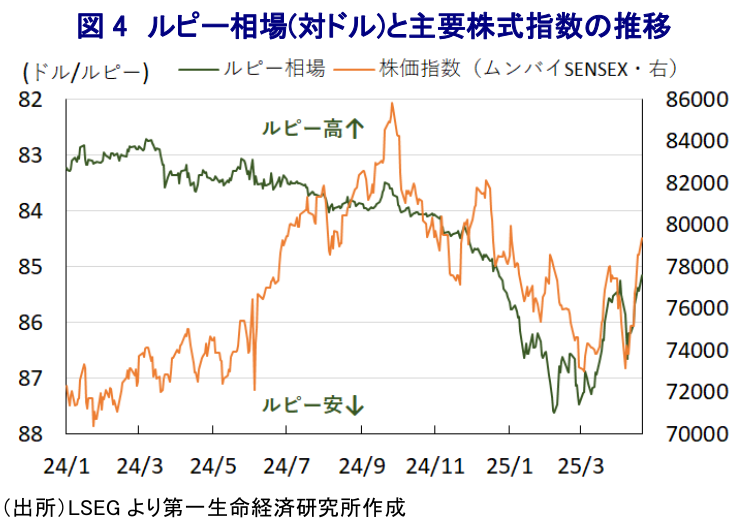

インド経済に対するトランプ関税のマクロ的な影響が他のアジア新興国に比べて小幅に留まるとの見方があるなか、足元の国際金融市場はトランプ関税の発表以降の混乱の動きが一巡しつつあることも重なり、インドの通貨ルピーの対ドル相場や主要株式指数(ムンバイSENSEX)は調整の動きが一服するとともに、底入れするなど一連の混乱の影響を克服しつつある。こうした動きは、上述したようにトランプ関税によるインド経済への影響が他のアジア新興国経済に比べて軽微に留まるとの見方を反映して、金融市場においてインドがアジアでの勝者になれるとの期待を反映している可能性がある。ただし、そうした楽観的な見通しが具現化するためには、インド経済が直面する様々な課題をクリアする必要がある。

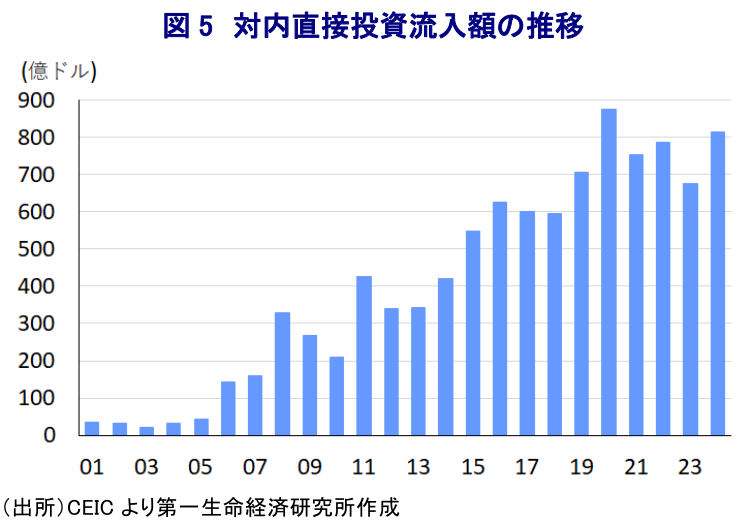

USTR(米通商代表部)はインドの輸入要件について、国際基準に適合していないとした上で、品質管理の独自規格の義務化やデータプライバシー制度など非関税障壁の高さを指摘しており、今後の協議においてこれらの問題が交渉材料となる可能性が高い。さらに、上述したようにインドの平均関税率は新興国のなかでも突出しているが、これは伝統的にインドが輸入品に高関税を課すことにより国内産業の保護を優先する産業政策を志向してきたことが影響している。モディ政権もこうした政策を踏襲した上で、『メイク・イン・インディア』のスローガンを掲げ、補助金などにより対内直接投資を促す姿勢をみせた。結果、モディ政権発足(2014年)以降における対内直接投資は活発化した。一方、こうした動きにもかかわらず、GDPに占める製造業比率は依然として農林漁業を下回り、その背景に労働者保護の色合いが強い法制度のほか、雇用形態を巡る不透明感が労働集約産業の発展を阻害する一因になっているとされる。さらに、インドの製造業を巡っては、他のアジア新興国に比べて不良品の割合が高いなど生産性の観点で問題を抱える。こうした事情は同国がRCEP(地域的な包括的経済連携)から事実上脱退する一因になったことに鑑みれば、関税率の低さだけを材料に生産拠点が周辺国からインドに移管される動きが促されるかは不透明である。

そして、今後の米国との交渉を通じてインドがどういった条件を飲むことになるかも見通しにくい。各種報道によれば、インド側は米国からの輸入品の半分以上を対象とする関税引き下げを検討しているとされる。しかし、仮に米国からの輸入品に対する関税が大幅に引き下げられれば、米国製品との間で価格競争が激化するとともに、上述したように製造業における生産性が低い状況では生産拠点としての魅力が低下することが懸念される。結果、インドは貿易赤字を背景とする巨額の経常赤字を抱えるなど、対外収支構造はぜい弱であるが、そうした状況は一段と悪化することも考えられる。さらに、米トランプ政権が非関税障壁としてモディ政権が推進してきた補助金政策に焦点を当て、その取り下げや後退を促せば、政策を前提に同国に進出した外国企業による投資活動に影響が出ることも考えられる。また、足元では米国における外国人留学生のうち約3割がインドからの留学生であり、米国にとってインドは巨額のサービス収支上の黒字を生むなか、そのことが交渉材料になるとの見方もある。しかし、トランプ政権による外国人留学生へのビザ取り消しの半分はインド人留学生であるなど、必ずしも交渉を前進させる材料とはなっていない模様である。よって、インドにとっては、トランプ関税という『外圧』をきっかけに製造業の生産性向上やイノベーションの促進に向けた構造変革に繋げられるか、仮にそうした動きを促すことが出来なければ、金融市場が抱く期待は絵に描いた餅に終わる可能性に注意する必要がある。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

関連テーマのレポート

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹