- Economic Trends

-

2025.03.11

日本経済

日本経済見通し

景気全般

景気指標(日本)

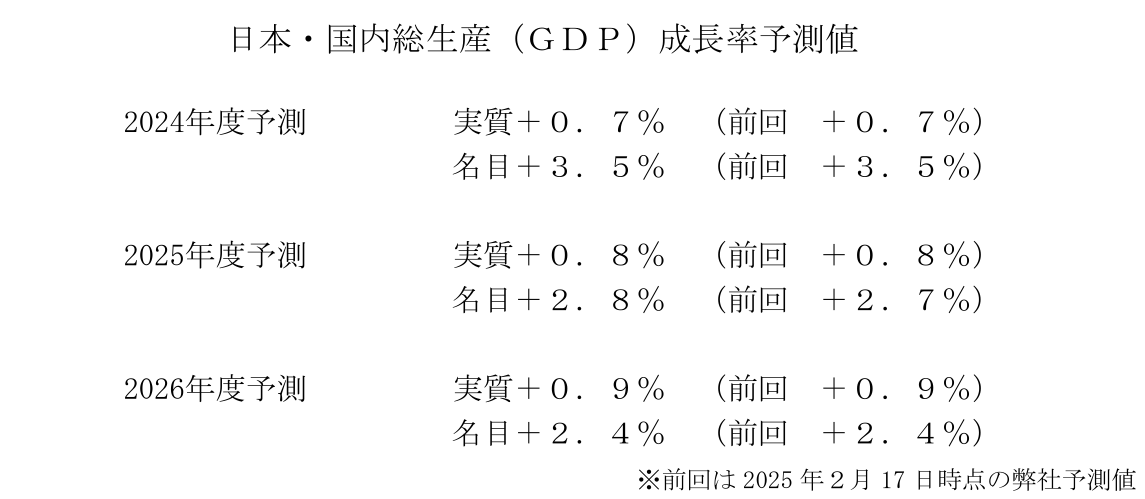

2025~2026年度日本経済見通し(2025年3月)(2024年10-12月期GDP2次速報後改定)

新家 義貴

最新の見通しは、 2025~2026年度日本経済見通し(2025年6月)(2025年1-3月期GDP2次速報後改定) をご覧下さい。

-

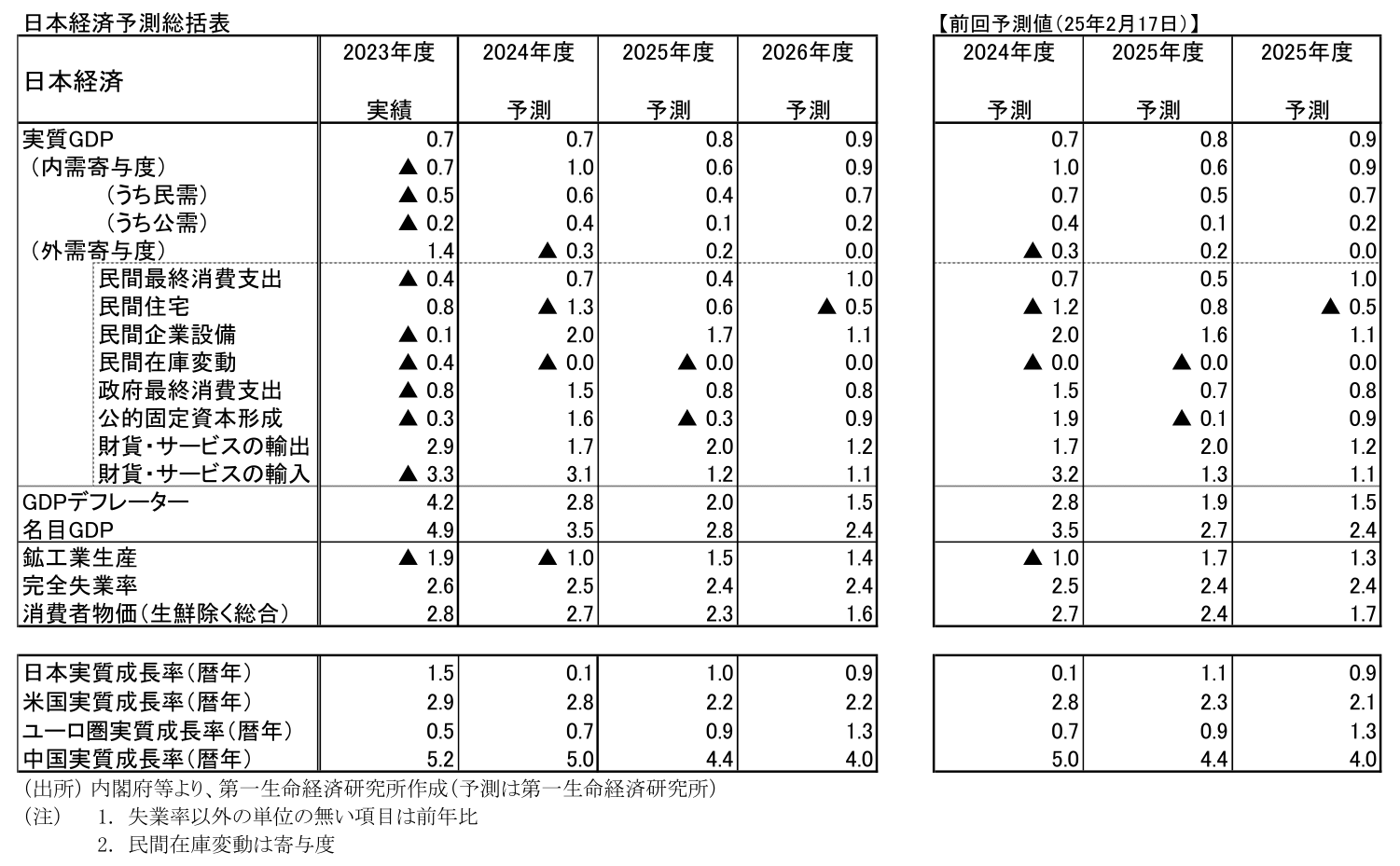

実質GDP成長率は24年度が+0.7%(25年2月時点予測:+0.7%)、25年度が+0.8%(同+0.8%)、26年度が+0.9%(同+0.9%)と予測する。2月時点から成長率見通しを据え置いた。

-

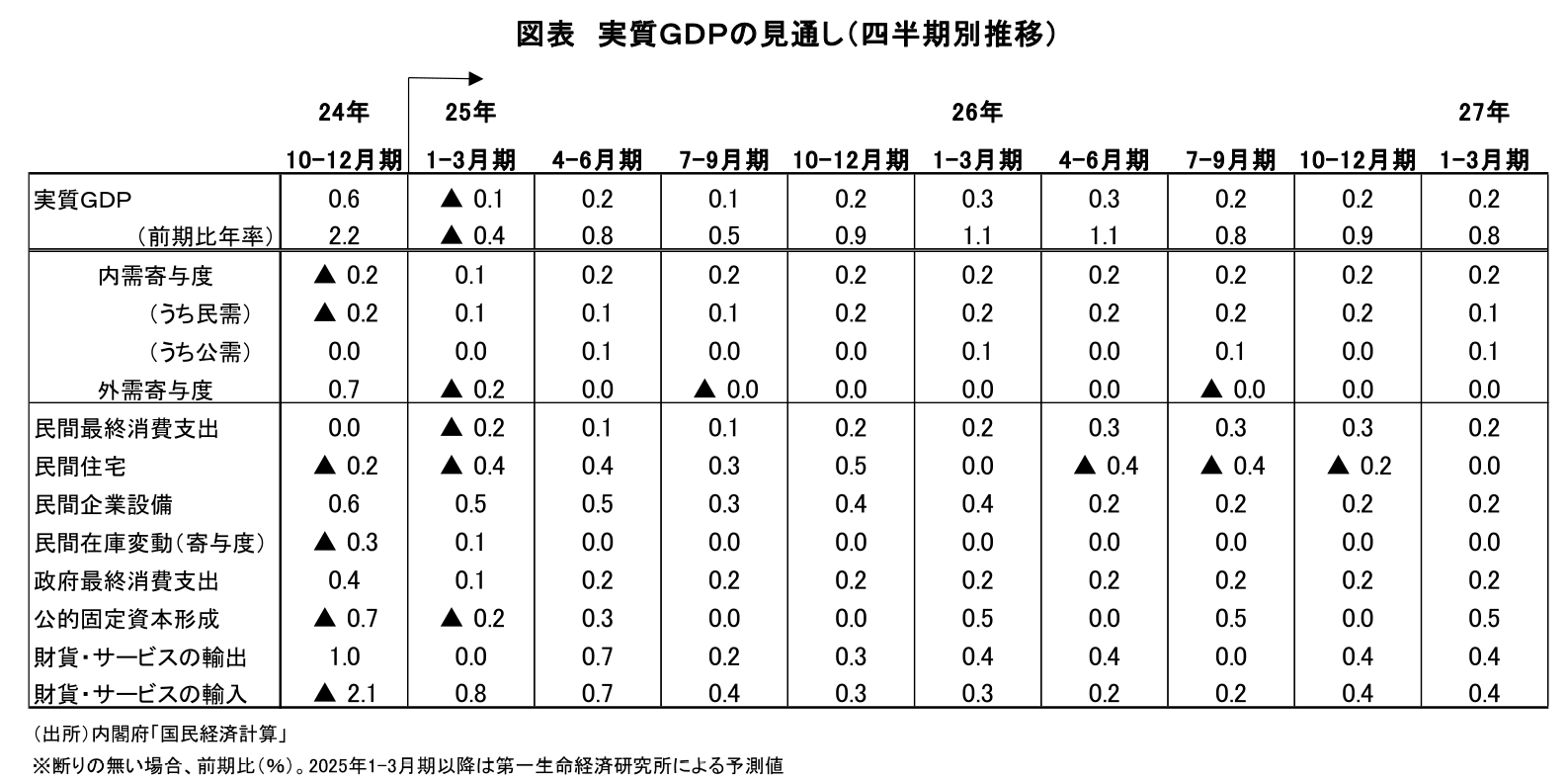

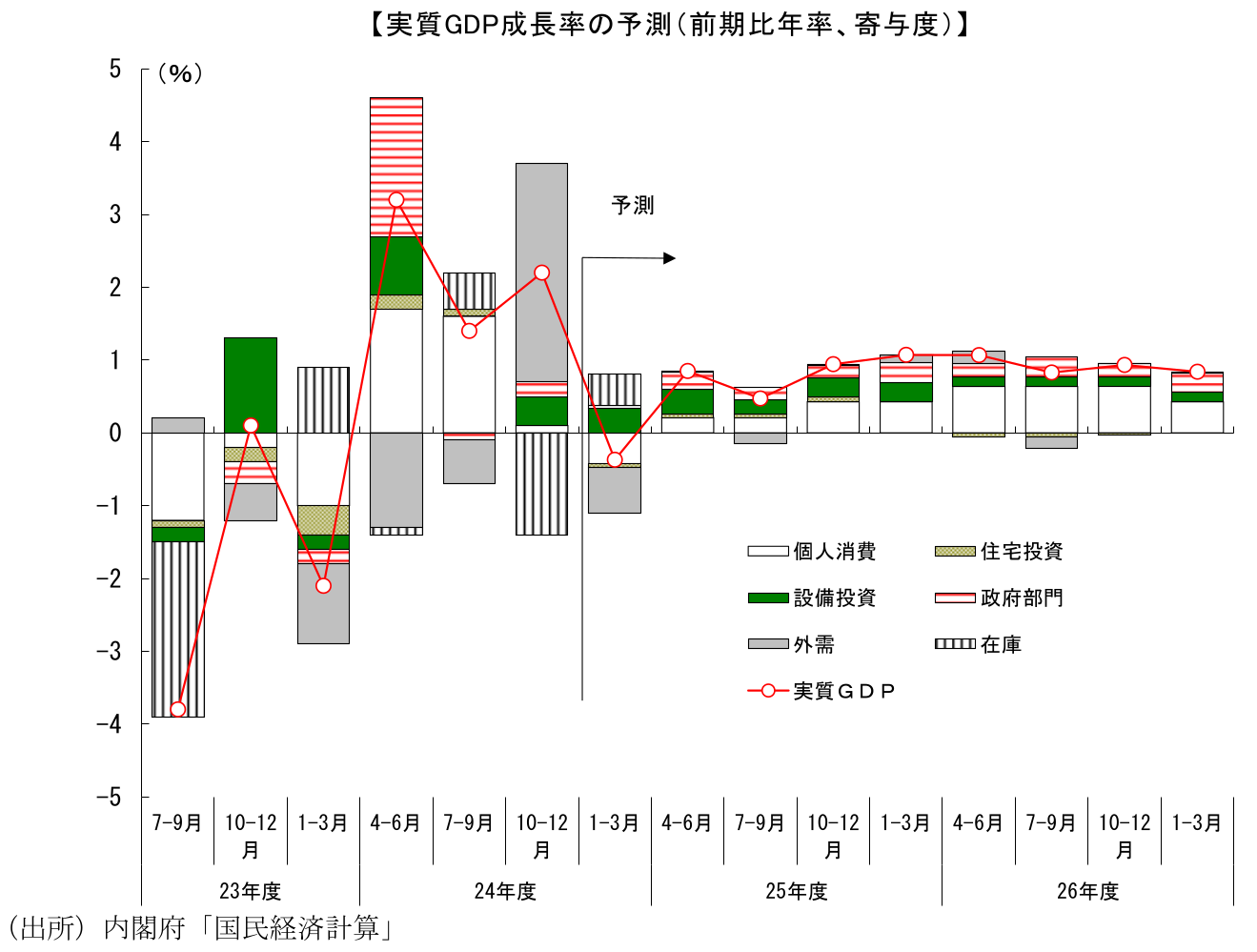

24年10-12月期の実質GDP成長率は前期比年率+2.2%の高成長だったが、輸入の減少により成長率が大きく押し上げられていることや、内需が足踏みとなっていることなど内容は今一つで、割り引いてみる必要がある。見かけ上の成長率は高いものの、実態としては景気の緩やかな回復傾向が続いているといった程度の評価が妥当である。

-

こうした高成長は持続的ではなく、25年1-3月期の実質GDPは小幅マイナス成長に転じると予想する。食料品価格の再加速により物価の上振れが続いており、1-3月期の実質賃金は減少に転じる可能性が高い。生活に身近な食料品価格の上昇は心理面への悪影響が大きいことも相まって、個人消費に下押し圧力が及ぶだろう。また、海外経済に停滞感が残るなか輸出は小幅な伸びにとどまることに加え、輸入で反動増が予想されることから、10-12月期とは逆に、外需は成長率の押し下げ要因になるだろう。

-

その後も物価上昇が家計の購買力を抑制する状態は続く。25年春闘では24年をやや上回る賃上げが実現する可能性が高いが、それでも賃金の増加ペースが物価上昇率を明確に上回るには至らない。実質賃金が安定的にプラスになるタイミングは、物価上昇率の鈍化が見込まれる25年秋以降までずれ込む可能性が高い。消費の回復度合いも抑制され、小幅な伸びにとどまるだろう。

-

トランプ大統領の経済政策が世界経済を下押しする可能性が高いことも懸念材料である。減税により期待されるプラス効果は26年以降が中心であり、25年については関税賦課とその報復による悪影響が勝る。特に中国経済への悪影響は大きく、日本からの輸出も下押し圧力を受ける。また、政策の予見可能性が低下したことで先行き不透明感が増し、世界的に企業が投資を手控えるといった行動に出た場合、日本の輸出の多くを占める資本財輸出が下押しされることになるだろう。25年の景気は緩やかに回復する可能性が高いが、内外需とも牽引役に欠けるなか、加速感が出るには至らないと予想する。

-

26年には景気回復感が徐々に強まるだろう。コストプッシュに由来する物価上昇圧力が弱まることで、26年には実質賃金の増加幅が緩やかに拡大する可能性が高い。個人消費も伸びを徐々に拡大させることが見込まれる。設備投資についても、製造業部門が持ち直すことに加え、研究開発投資や脱炭素関連投資、デジタル・省力化投資等の押し上げもあり、持ち直しが続く。物価鈍化に伴って内需の下押しが弱まることで、景気は緩やかに改善する可能性が高い。

-

消費者物価指数(生鮮食品除く総合)は24年度が+2.7%、25年度が+2.3%、26年度が+1.6%と予想する。輸入コスト上昇の影響が残存することから、CPIコアは25年秋まで前年比+2%台半ば~後半で高止まりが続く。もっとも、輸入物価上昇によるコスト増加圧力は時間の経過とともに徐々に弱まる。人件費増分の価格転嫁が一部実施されることからサービス価格に上昇圧力がかかる一方、財価格の伸びは鈍化が見込まれることで、CPI全体としては次第に鈍化するだろう。26年にはCPIコアが前年比+2%を割り込むと予想する。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

執筆者の最近のレポート

-

2026年4-6月期GDP予測(1次速報) ~前期比年率+1.6%と予想。イラン情勢悪化のなかでも景気は崩れず~

日本経済

新家 義貴

-

日銀金融政策決定会合(2026年7月) ~物価上振れリスクを強調も、利上げ加速のシグナルは乏しい~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・2026年7月) ~食品・日用品で値上げの動き、先行きも上振れに警戒~

日本経済

新家 義貴

-

消費者物価指数(全国・2026年6月) ~6月までは落ち着きも、先行きは上振れか。夏場の食品値上げラッシュに警戒~

日本経済

新家 義貴

-

進む代替調達、膨らむ輸入コスト(2026年6月貿易統計) ~供給面での下振れリスクは大きく低下も、価格面の負担は残る~

日本経済

新家 義貴

関連テーマのレポート

-

2026年4-6月期GDP予測(1次速報) ~前期比年率+1.6%と予想。イラン情勢悪化のなかでも景気は崩れず~

日本経済

新家 義貴

-

日銀金融政策決定会合(2026年7月) ~物価上振れリスクを強調も、利上げ加速のシグナルは乏しい~

日本経済

新家 義貴

-

6月でナフサの価格転嫁はどこまで進んだのか ~コストの波及シミュレーションと6月企業物価指数によるアップデート~

日本経済

阿原 健一郎

-

進む代替調達、膨らむ輸入コスト(2026年6月貿易統計) ~供給面での下振れリスクは大きく低下も、価格面の負担は残る~

日本経済

新家 義貴

-

グローバル経済『各国経済の6ヶ月見通し』(2026年8月号)

日本経済

新家 義貴