- HOME

- レポート一覧

- 経済分析レポート(Trends)

- マレーシア中銀は様子見継続、財政、金融政策の対応余地は乏しい

- Asia Trends

-

2025.03.06

アジア経済

米中関係

アジア経済見通し

アジア金融政策

マレーシア経済

為替

トランプ政権

マレーシア中銀は様子見継続、財政、金融政策の対応余地は乏しい

~米中摩擦や米国の通商政策など外部環境に揺さぶられやすい一方、政策的な対応余地には限界も~

西濵 徹

- 要旨

-

-

マレーシア中銀は6日の定例会合で政策金利を11会合連続で3.00%に据え置いた。足下のインフレは中銀の引き締め政策に加え、商品高の一巡やリンギ相場が周辺国通貨に比べて底堅いことも重なり落ち着いた推移をみせている。他方、同国経済は外需依存度、なかでも中国経済への依存度が相対的に高く、昨年通年の経済成長率は+5.1%となるも、年末にかけて景気に急ブレーキが掛かる動きが確認されている。

-

足下の世界経済を巡っては米トランプ政権の通商政策に揺さぶられるなか、米中摩擦の激化は中国依存度の高い同国経済にとって外需の足かせとなることは避けられない。その一方、ここ数年の中国の景気減速を受けて輸出に占める米国向け比率は相対的に高まる動きがみられる。仮に米トランプ政権がすべての輸入品に一律で追加関税を課す動きに出れば、外需に様々な経路で悪影響が広がる可能性がある。

-

また、同国の公的債務は法定上限に限りなく近づくなかで景気下支えに向けた歳出余力は乏しい。一方で財政健全化が急務となるなかで物価上昇に繋がり得る動きもみられるなか、中銀は引き締め姿勢を維持せざるを得ない状況にある。政府・中銀は今年の経済成長率見通しを+4.5~5.5%としているが、財政、金融政策による下支え余力が乏しいなか、当研究所は+4.0%とこれらを下回る伸びに留まると予想する。

-

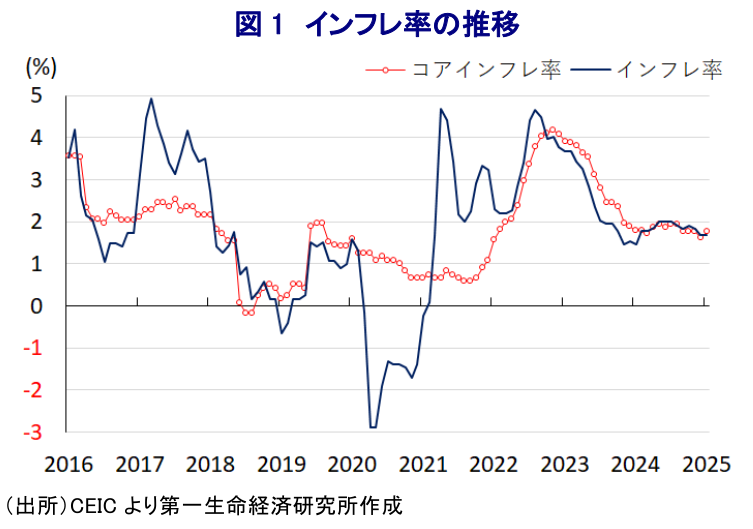

マレーシア・ネガラ銀行(中銀)は、6日に開催した定例の金融政策委員会において、政策金利を11会合連続で3.00%に据え置く決定を行った。マレーシアの物価動向を巡っては、ここ数年はコロナ禍の影響一巡による経済活動の正常化に加え、商品高、国際金融市場における米ドル高を受けた通貨リンギ安による輸入物価の押し上げも重なり上振れする展開が続いてきた。よって、中銀は物価と為替の安定を目的に累計225bpの利上げに動くとともに、その後も引き締め姿勢を維持する対応をみせてきた。さらに、商品高の一巡も追い風に2022年後半以降のインフレは頭打ちの動きを強めるなど落ち着いた推移をみせてきた(図1)。

なお、一昨年末以降のインフレは比較的落ち着いた推移をみせてきたものの、中銀がその後も引き締め姿勢を維持した背景には、昨年の同国をはじめとするアジア新興国で異常気象が頻発して食料インフレ圧力が強まる動きに直面したことがある。さらに、国際金融市場での米ドル高圧力がくすぶったことに加え、同国の外貨準備高は国際金融市場の動揺への耐性が相対的に乏しいと見做される水準に留まり、昨年初めにリンギの対ドル相場はアジア通貨危機以来となる安値を更新するなど(注1)、資金流出圧力に晒されたことも影響している。昨年後半には米FRB(連邦準備制度理事会)の利下げ実施を受けて米ドル高の動きが一服してリンギ相場も一転して大きく底入れしたものの、その後は米大統領選でのトランプ氏勝利を受けて米ドル高の動きが再燃するなど、リンギ相場もその動向に揺さぶられる展開が続いている。しかし、上述のように同国は市場環境の変化への耐性は高くない状況ながら、アジア新興国の間にはインフレ鈍化を受けて利下げに動く流れが広がっているものの、同国では中銀が引き締め姿勢を維持していることでルピア相場の調整幅は周辺国通貨に対して小幅に留まっている。結果、足下のインフレも比較的落ち着いた推移をみせる一因になっていると捉えられる。

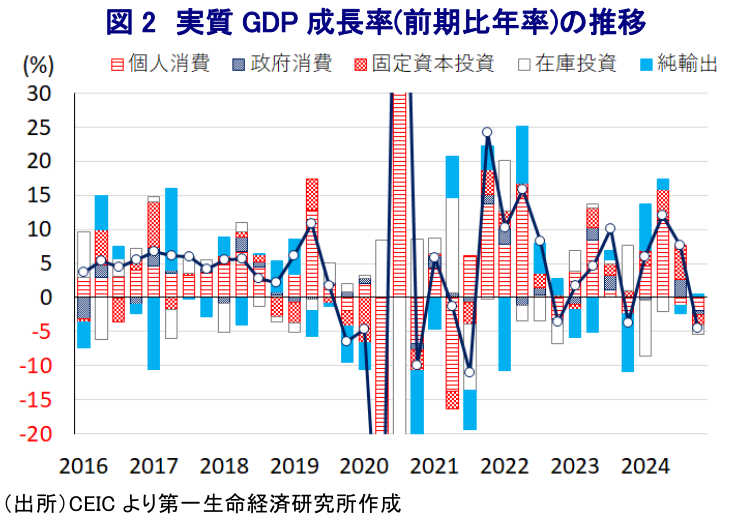

同国経済はASEAN(東南アジア諸国連合)諸国のなかでも外需依存度が相対的に高く、財、サービスの両面で輸出の中国向け比率も比較的高いほか、財輸出に占める鉱物資源関連の割合も2割弱を占めるなど、中国の景気動向に左右されやすい特徴を有する。こうしたなか、昨年の経済成長率は+5.1%と前年(同+3.6%)から伸びが加速しているものの、10-12月については前期比年率▲4.45%と4四半期ぶりのマイナス成長となるなど景気にブレーキが掛かる動きが確認されている(図2)。その内容を巡っても、内・外需双方で下振れする動きが確認されており、インフレ鈍化による実質購買力の押し上げにも拘らず個人消費は頭打ちが続くとともに、企業部門による設備投資意欲も力強さを欠くなど金利高が内需の重石となっている様子がうかがえる。また、多くの国で米トランプ政権の発足を前に輸出に駆け込みによる押し上げ圧力が掛かる動きがみられたものの、輸出も減少するなど中国の景気低迷が足かせになっているとみられる。

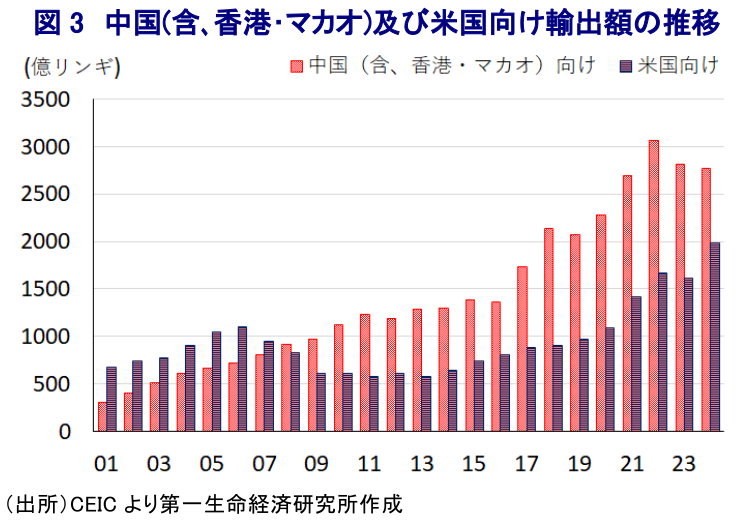

その一方、足下の世界経済を巡っては、米トランプ政権の通商政策をきっかけとする貿易戦争が世界貿易に悪影響を与えるとともに、世界経済の足を引っ張ることが懸念される状況にある。上述のように中国経済への依存度が比較的高い同国を巡っては、米中摩擦の動きが飛び火する形で外需に悪影響を与えることが懸念される状況にある。他方、このところの中国景気を巡る不透明感が高まるなかで同国の輸出に占める中国(含、香港・マカオ)向けはここ数年頭打ちする一方、米国向けは対照的に底入れの動きを強めており、米国経済への依存度が相対的に強まる動きがみられる(図3)。なお、同国は米国の国別貿易赤字国として上位10位に入る状況にはないが(昨年は14位)、仮に米トランプ政権がすべての輸入品に追加関税を課すといった動きに出た場合、上述のように米国経済への依存度が相対的に高まる動きをみせてきたことに鑑みれば、外需に様々な形で悪影響が出ることは避けられない。

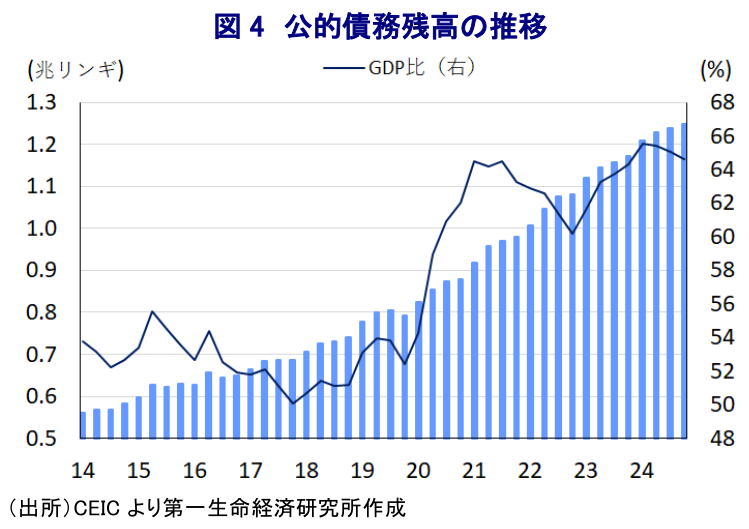

そうなれば景気下支えに向けては財政への依存度が強まることが予想されるものの、コロナ禍を経て同国の財政状況は悪化するなか、足下の公的債務残高は法定上限(GDP比65%)に限りなく近づいていると試算されるなど財政健全化が急務になっている(図4)。よって、アンワル政権は今年度予算の歳出規模を過去最大として景気下支えに注力する姿勢をみせる一方、増税や燃料補助金削減などを通じて財政赤字のGDP比の圧縮を図る方針を示している。レギュラーガソリン(RON95)に対する補助金廃止などはエネルギー価格の上昇を招くほか、先月からは最低賃金も大幅に引き上げられるなどインフレ圧力が増幅される可能性もくすぶる。こうしたことから、政府にとっては景気下支えに向けた財政余力が乏しいなど、同国経済は極めて難しい財政運営を迫られていると捉えられる。

他方、中銀は引き締め姿勢を維持せざるを得ない状況にあるなか、会合後に公表した声明文では、世界経済について「足下の指標は拡大が続くことを示唆している」としつつ「先行きも科学技術のアップサイクルに支えられると期待される一方、主要国の関税政策や地政学リスクを巡る不確実性に左右され、国際金融市場のボラティリティを高めることも懸念される」との見方を示している。他方、同国経済について「外的な不確実性にも拘らず内需をけん引役に景気拡大が持続する」との見通しを示す一方、「通商政策を巡る不確実性などを理由とする貿易相手国の景気減速による下振れリスクに晒される」一方で「世界的な科学技術のアップサイクルの波及効果や外国人観光客数の増大、投資プロジェクトの進捗促進により上振れする可能性もある」と上下双方に振れる可能性に言及している。また、物価動向については「世界的なコスト環境や内需による押し上げ圧力も限定的で管理可能な水準での推移が見込まれる」とした上で、「最低賃金上昇の影響は限定的」としつつ「政策効果の影響や商品市況、国際金融市場、通商政策など外部要因による上振れリスクはくすぶる」との認識を示している。そして、リンギ相場についても「外部環境に左右されており、世界的な政策を巡る不確実性によるボラティリティの高まりに揺さぶられる」としつつ(図5)、「良好な景気見通しと構造改革が資金流入を促す」としている。その上で、政策運営について「現行の金利水準は引き続き景気を下支えするとともに、物価と景気見通しと整合的」、「景気と物価の安定を図るべく足下の動きを注視しつつ、物価安定と持続可能な経済成長を目指す」との従来からの考えを示すなど、先行きも慎重な政策運営を維持する可能性が見込まれる。なお、同国政府と中銀は今年の経済成長率見通しを+4.5~5.5%としている一方、上述したように財政、金融政策の両面で追加的な景気下支えが期待しにくい状況に鑑みて、当研究所は先月に公表した最新の経済見通しで+4.0%とこれを下回ると予想している(注2)。

注1 2024年2月29日付レポート「なぜマレーシアリンギ相場はアジア通貨危機以来の安値を更新したか」

注2 2月19日付レポート「世界経済見通し(日米欧亜・2025年2月)」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹